Prezentácia na tému: Ekonomika vzdelávacej inštitúcie. Ponúknite možnosti na získanie ďalších finančných prostriedkov prostredníctvom. Špecifické financovanie vzdelávacích programov nezabezpečuje ani reprodukciu, nieto rozvoj

Zhrnutie

Hranice nezávislosti vzdelávacej inštitúcie. Charta vzdelávacej inštitúcie

V nových ekonomických podmienkach získali štátne a mestské vzdelávacie inštitúcie práva samostatne vykonávať finančnú a hospodársku činnosť na realizáciu štatutárnych cieľov, ako aj prevod štátneho majetku do operatívneho riadenia.

Vzdelávacia inštitúcia má ako predmet finančnej a hospodárskej činnosti samostatný bežný účet vrátane devízového účtu v bankových a iných úverových inštitúciách. Finančné a materiálne zdroje používa podľa vlastného uváženia v súlade so štatútom inštitúcie. Finančné prostriedky nevyčerpané v bežnom roku (štvrťrok, mesiac) nemôže zriaďovateľ vybrať ani započítať do výšky financovania tejto inštitúcie na nasledujúci rok (štvrťrok, mesiac).

Ale štátne a mestské vzdelávacie inštitúcie nemajú právo nakladať s rozpočtovými prostriedkami z dôvodu účelového financovania predmetových rozpočtových položiek.

Vzdelávacia inštitúcia môže zabezpečiť logistiku a vybavenie vzdelávacieho procesu, vybavenie priestorov v súlade so štátnymi a miestnymi normami a požiadavkami.

Na vykonávanie činností stanovených chartou môže vzdelávacia inštitúcia prilákať dodatočné zdroje financovania, a tým vytvárať mimorozpočtové prostriedky.

Vzdelávacia inštitúcia môže v súlade so svojimi zákonnými cieľmi a zámermi realizovať doplnkové vzdelávacie programy a poskytovať doplnkové vzdelávacie služby na zmluvnom základe.

Vzdelávacia inštitúcia má právo riešiť širokú škálu otázok, najmä v oblasti organizácie a odmeňovania:

Ø schvaľuje štruktúru inštitúcie, personálne obsadenie a stanovuje oficiálne platy a sadzby v súlade s platnými normami;

Ø zaviesť odmeny pre zamestnancov za vysoké tvorivé a výrobné výkony v práci na úkor av medziach mzdového fondu. Výška odmien je stanovená v závislosti od osobného prínosu každého zamestnanca k zvyšovaniu kvality vykonávanej práce;

Ø zaviesť príplatky zamestnancom za súbeh povolaní, ako aj za vykonávanie popri hlavnom zamestnaní povinností dočasne neprítomného zamestnanca bez obmedzenia výšky týchto príplatkov a zoznamov kombinovaných povolaní;

Ø určiť postup a výšku odmien pre zamestnancov na základe efektívnosti a kvality ich práce v rámci mzdového fondu.

Hranice nezávislosti vzdelávacej inštitúcie sú určené ustanoveniami jej charty.

Charta vzdelávacej inštitúcie je hlavným dokumentom upravujúcim jej činnosť, ktorý musí obsahovať:

1) názov, miesto a štatút vzdelávacej inštitúcie;

2) zakladateľ;

3) organizačná a právna forma vzdelávacej inštitúcie;

4) ciele vzdelávacieho procesu, druhy a typy realizovaných vzdelávacích programov;

5) hlavné charakteristiky organizácie vzdelávacieho procesu;

6) štruktúra finančných a ekonomických činností vzdelávacej inštitúcie, a to aj z hľadiska:

a) používanie majetku prideleného vzdelávacej inštitúcii;

b) financovanie a logistické zabezpečenie činnosti vzdelávacej inštitúcie;

d) vykonávanie podnikateľských a iných zárobkových činností;

e) zákaz transakcií, ktorých možnými dôsledkami je odcudzenie majetku prideleného vzdelávacej inštitúcii alebo majetku získaného z prostriedkov pridelených tejto inštitúcii vlastníkom vzdelávacej inštitúcie, s výnimkou prípadov, keď takéto transakcie povoľuje federálny zákony;

f) postup nakladania s majetkom nadobudnutým inštitúciou z príjmov získaných z podnikateľských a iných príjmových činností;

g) otváranie účtov u orgánov štátnej pokladnice;

7) postup riadenia vzdelávacej inštitúcie;

8) práva a povinnosti účastníkov vzdelávacieho procesu;

9) zoznam druhov miestnych aktov (príkazov, pokynov a iných aktov) upravujúcich činnosť vzdelávacej inštitúcie.

Okrem toho môžu byť ako samostatné sekcie prezentované ďalšie oblasti v podobe podnikateľských, vedeckých a poradenských, medzinárodných a zahraničných ekonomických aktivít, ako aj otázky reorganizácie a likvidácie vzdelávacej inštitúcie. Postup pri vykonávaní zmien v charte vzdelávacej inštitúcie by sa mal určiť ako samostatná časť.

Miestne akty vzdelávacej inštitúcie nemôžu byť v rozpore s jej chartou.

Štatút vzdelávacej inštitúcie, jej zmeny a doplnky schvaľuje valné zhromaždenie (konferencia) zástupcov zamestnancov a študentov a schvaľuje štátny orgán alebo orgán územnej samosprávy, v pôsobnosti ktorého sa táto vzdelávacia inštitúcia nachádza.

1. Ekonomický mechanizmus v systéme vzdelávania je súbor foriem, metód a nástrojov na riadenie tohto systému.

2. Rozvoj vzdelávania v súčasnosti prebieha v súlade s najdôležitejšími smermi ekonomického mechanizmu, ktoré zahŕňajú otázky financovania, riadenia, stimulov pre pracovné kolektívy a jednotlivých pracovníkov.

3. Prechod Ruska na nové ekonomické podmienky prispel k vytvoreniu trhu vzdelávacích služieb ako sociálne orientovaného mechanizmu na zabezpečenie komunikácie medzi producentmi a spotrebiteľmi výhod vo vzdelávaní.

4. Rozvoj trhových vzťahov v Rusku viedol k potrebe využitia marketingu ako jedného z nástrojov zvyšovania konkurencieschopnosti vzdelávacej inštitúcie. Predmetom marketingu je vzdelávacia služba, ktorá má množstvo špeciálnych vlastností.

5. Existujúci ekonomický mechanizmus vo vzdelávaní zahŕňa využitie plánovania a prognózovania rozvoja tejto inštitúcie na úrovni jednotlivých vzdelávacích inštitúcií ako najdôležitejšieho nástroja riadenia.

6. V súlade so zákonom Ruskej federácie „o vzdelávaní“ sa otázky organizácie a riadenia vzdelávacích aktivít riešia na troch úrovniach: federálnej, regionálnej a mestskej. Primárnym článkom v oblasti vzdelávania sú vzdelávacie inštitúcie rôznych organizačných, právnych foriem a foriem vlastníctva.

7. Vzdelávacie inštitúcie majú právo samostatne riešiť základné otázky výrobnej a hospodárskej činnosti a sociálno-ekonomického rozvoja.

8. Hranice nezávislosti vzdelávacej inštitúcie určujú legislatívne akty a ustanovenia štatútu vzdelávacej inštitúcie.

9. Charta je hlavným dokumentom upravujúcim činnosť vzdelávacích inštitúcií.

1. Čo je ekonomický mechanizmus a aké sú jeho špecifiká v systéme vzdelávania?

2. Aké sú hlavné ciele prechodu na nový ekonomický systém v oblasti vzdelávania?

3. Uveďte hlavné smery ekonomického mechanizmu v posudzovanom odvetví.

4. Aký je mechanizmus plánovania ekonomickej činnosti vzdelávacej inštitúcie?

5. Aké sú požiadavky na ciele sledované vzdelávacími inštitúciami na dosiahnutie maximálnej efektívnosti?

6. Čo je to systém riadenia vzdelávania?

7. Prečo je sústava školských autorít integrálnou súčasťou rezortu školstva?

8. Akú úlohu zohrávajú verejné vzdelávacie riadiace štruktúry?

9. Ako sa v súčasnosti prejavuje rozširovanie samostatnosti vzdelávacích inštitúcií?

10. Čo je podstatou konceptu vzdelávacej služby?

11. Uveďte charakteristické črty vzdelávacej služby.

12. Popíšte chartu vašej vzdelávacej inštitúcie.

Kapitola 3. Základy organizácie hospodárskej činnosti vzdelávacích inštitúcií

Hlavným problémom tejto kapitoly je charakteristika zdrojov vzdelávacej inštitúcie, ktoré sú potrebné na to, aby mohla efektívne vykonávať svoju štatutárnu činnosť, berúc do úvahy, že finančné prostriedky, ktorými disponuje tak individuálny ekonomický subjekt vo forme vzdelávacej inštitúcie, ako aj finančné prostriedky, ktoré má k dispozícii. spoločnosť ako celok sú obmedzené.

3.1. Zákon Ruskej federácie „O vzdelávaní“ o základoch finančnej a ekonomickej činnosti vzdelávacej inštitúcie

Vzdelávacie inštitúcie priamo zapojené do poskytovania vzdelávacích služieb sú neoddeliteľnou súčasťou ruského ekonomického systému. Významné zmeny v ekonomike štátu preto ovplyvňujú činnosť všetkých inštitúcií vzdelávacieho systému.

Transformačné procesy v ekonomickom systéme mali priamy vplyv na všetky aspekty činnosti vzdelávacích inštitúcií, najmä na legislatívny rámec, finančnú činnosť a organizáciu vzdelávacieho procesu.

Základy organizácie ekonomických aktivít vzdelávacích inštitúcií sú uvedené v kapitole IV zákona Ruskej federácie „O vzdelávaní“, ktorá sa nazýva „Ekonomika vzdelávacieho systému“. Je potrebné zdôrazniť, že pojem „ekonomika“ bol v tomto zákone prvýkrát zakotvený vo vzťahu k školstvu. Odhaľuje najdôležitejšie prvky vzdelávacieho systému napríklad v čl. 39 charakterizuje majetkové pomery vo vzdelávacom systéme, ktoré určujú základ organizácie hospodárskej činnosti vzdelávacej inštitúcie. Vzdelávacej inštitúcii na zabezpečenie výchovno-vzdelávacej činnosti v súlade so zriaďovacou listinou prideľuje zriaďovateľ predmety majetkových práv, ktoré sú v prevádzkovej správe tejto inštitúcie. Vzdelávacia inštitúcia preto zodpovedá vlastníkovi za bezpečnosť a efektívne využívanie majetku prideleného tejto inštitúcii. Vzdelávacia inštitúcia má právo konať ako nájomca a prenajímateľ majetku.

V čl. 41 hovorí o financovaní vzdelávacích zariadení, ktoré sa uskutočňuje v súlade so zákonom na základe zmluvy o vzťahu vzdelávacieho zariadenia so zriaďovateľom.

Financovanie federálnych štátnych vzdelávacích inštitúcií sa vykonáva na základe federálnych štandardov pre financovanie štátnych vzdelávacích inštitúcií v jurisdikcii zakladajúcich subjektov Ruskej federácie a obecných vzdelávacích inštitúcií - na základe federálnych štandardov a štandardov zakladajúcich subjektov Ruskej federácie. Ruskej federácie. Tieto štandardy sú určené pre každý typ, typ a kategóriu vzdelávacej inštitúcie, úroveň vzdelávacích programov na študenta, žiaka a aj na inom základe.

Vzdelávacia inštitúcia má právo prilákať spôsobom stanoveným federálnou legislatívou dodatočné finančné zdroje prostredníctvom poskytovania platených doplnkových vzdelávacích a iných služieb poskytovaných chartou vzdelávacej inštitúcie, ako aj prostredníctvom dobrovoľných darov a cielených príspevkov od fyzické osoby a (alebo) právnické osoby vrátane zahraničných občanov a (alebo) zahraničné právnické osoby.

Štátne vzdelávacie zariadenia stredného odborného školstva a štátne a mestské vzdelávacie zariadenia vyššieho odborného vzdelávania majú právo vykonávať v medziach štátnych úloh (kontrolných čísel) na prijímanie žiakov financovaných z prostriedkov zriaďovateľa ich účelové prijímanie. v súlade s dohodami so štátnymi orgánmi, samosprávami za účelom pomoci im pri príprave odborníkov na príslušnom stupni vzdelávania.

čl. 42 „Znaky ekonomiky stredného odborného a vyššieho odborného vzdelávania“ určuje postup pri financovaní a použití finančných prostriedkov týchto inštitúcií. Vzdelávacie inštitúcie tak môžu v rámci dostupných rozpočtových a mimorozpočtových prostriedkov samostatne poskytovať sociálnu podporu potrebným študentom. Štátne a mestské vzdelávacie inštitúcie samostatne určujú smer a postup nakladania so svojimi rozpočtovými a mimorozpočtovými prostriedkami.

V čl. 43 zabezpečuje práva vzdelávacej inštitúcie používať finančné a vecné prostriedky, čo jej umožňuje samostatne vykonávať finančnú a hospodársku činnosť. Finančné a vecné prostriedky vzdelávacej inštitúcie, ktoré jej určil zriaďovateľ, používa v súlade so zriaďovacou listinou vzdelávacej inštitúcie a nepodliehajú odňatiu.

V čl. 45 „Platené doplnkové vzdelávacie služby štátnych a obecných vzdelávacích inštitúcií“ sa uvádza, že tieto inštitúcie majú právo poskytovať platené doplnkové vzdelávacie služby obyvateľstvu, podnikom, inštitúciám a organizáciám (školenie v doplnkových vzdelávacích programoch, výučba špeciálnych kurzov a cyklov odbory, doučovanie, kurzy s pokročilými študentmi, štúdium predmetov a iné služby), ktoré nie sú ustanovené príslušnými vzdelávacími programami a federálnymi štátnymi vzdelávacími štandardmi. Príjmy z určených činností štátnej alebo mestskej vzdelávacej inštitúcie používa táto vzdelávacia inštitúcia v súlade so zákonom stanoveným účelom. Osobitne však treba poznamenať, že namiesto vzdelávacích aktivít financovaných z rozpočtu nie je možné poskytovať platené vzdelávacie služby. V opačnom prípade prostriedky získané takouto činnosťou odvádza zriaďovateľ do svojho rozpočtu.

Vzdelávacia inštitúcia v súlade s čl. 47 má právo podnikať a vykonávať iné zárobkové činnosti ustanovené v jeho zakladateľskej listine.

Finančná podpora podnikateľskej činnosti sa chápe ako súbor foriem a metód, princípov a podmienok financovania podnikov. Finančnou podporou podnikania je riadenie kapitálu, aktivity na jeho prilákanie, umiestnenie a využitie. Finančné riadenie preto funguje v úzkom prepojení s kapitálovým trhom.

Kapitálový trh je mechanizmus riadenia toku peňažných zdrojov, platobných prostriedkov, ktoré generujú príjem, ktorý závisí od ponuky a dopytu kapitálu, solventnosti predávajúcich a kupujúcich.

Kapitálový trh pozostáva z niekoľkých častí – relatívne nezávislých trhov platobných prostriedkov. Snáď najvýznamnejšími sú verejný kapitálový trh a úverový kapitálový trh.

Trh cenných papierov pre komerčné organizácie a inštitucionálnych investorov, ako aj trh so súkromným kapitálom, sú čoraz aktívnejší. Kapitálový trh spája emitentov a investorov, ktorí konajú v ich záujme. Zároveň sú pre finančného manažéra dôležité aspekty súčasnej aj dlhodobej finančnej podpory podnikateľských aktivít.

Finančné vzťahy obchodných organizácií sú postavené na určitých princípoch súvisiacich so základmi ekonomickej činnosti. Tieto princípy sa neustále vyvíjajú a zdokonaľujú.

Moderná vzdelávacia literatúra ešte nevytvorila jasnú predstavu o moderných princípoch organizácie financií podnikov. L.N. Pavlova teda medzi moderné princípy podnikových financií zaraďuje: plánovanie a konzistentnosť, cieľovú orientáciu, diverzifikáciu, strategickú orientáciu. Tieto princípy však platia pre podnikateľskú činnosť vo všeobecnosti, samozrejme, v určitom aspekte by sa mali brať do úvahy pri tvorbe finančnej politiky. Sotva však môžu slúžiť ako základ pre rozvoj a praktickú realizáciu finančnej politiky podniku.

Princíp ekonomickej nezávislosti nemožno realizovať bez nezávislosti v oblasti financií. Jeho realizácia je zabezpečená tým, že podnikateľské subjekty bez ohľadu na formu vlastníctva samostatne určujú rozsah hospodárskej činnosti, zdroje financovania, smery investovania prostriedkov s cieľom dosiahnuť zisk a zvýšiť kapitál a zlepšiť blahobyt. vlastníkov spoločnosti.

Trh stimuluje komerčné organizácie, aby hľadali stále viac nových oblastí na uplatnenie kapitálu a vytvárali flexibilné výrobné zariadenia, ktoré uspokoja dopyt spotrebiteľov. Obchodné organizácie s cieľom získať dodatočný zisk, zvýšiť kapitál a zvýšiť blahobyt svojich vlastníkov môžu realizovať finančné investície krátkodobého a dlhodobého charakteru vo forme nadobudnutia cenných papierov iných podnikov, štátu, resp. účasť na činnosti iných podnikateľských subjektov.

Nemožno však hovoriť o úplnej ekonomickej nezávislosti, keďže niektoré aspekty ich činnosti reguluje štát. Vzájomné vzťahy obchodných organizácií s rozpočtami rôznych úrovní sú teda ustanovené zákonom. Obchodné organizácie všetkých foriem vlastníctva v súlade so zákonom platia potrebné dane v súlade so stanovenými sadzbami a podieľajú sa na tvorbe mimorozpočtových fondov. Štát určuje aj odpisovú politiku. Odpisy dlhodobého majetku obstaraného pred rokom 1998 sa počítajú podľa noriem ustanovených zákonom. Potrebu tvorby a veľkosť finančnej rezervy pre akciové spoločnosti určuje zákon.

Princíp samofinancovania

Uplatňovanie tohto princípu je jednou z hlavných podmienok podnikateľskej činnosti, ktorá zabezpečuje konkurencieschopnosť ekonomického subjektu. Samofinancovanie znamená úplnú sebestačnosť nákladov na výrobu a predaj výrobkov, výkon prác a poskytovanie služieb, investície do rozvoja výroby na úkor vlastných prostriedkov a v prípade potreby aj bankových a komerčných úverov.

Vo vyspelých trhových krajinách v podnikoch s vysokou mierou samofinancovania dosahuje podiel vlastných zdrojov 70 % a viac. Medzi hlavné vlastné zdroje financovania obchodných organizácií patria: odpisy, zisky, príspevky do fondu opráv. Podiel vlastných zdrojov na celkovom objeme investícií ruských podnikov zodpovedá úrovni vyspelých trhových krajín. Celkový objem finančných prostriedkov je však dosť nízky a neumožňuje realizáciu serióznych investičných programov. V súčasnosti nie všetky komerčné organizácie dokážu tento princíp implementovať. Organizácie v mnohých priemyselných odvetviach pri výrobe produktov a poskytovaní služieb potrebných pre spotrebiteľov nemôžu z objektívnych dôvodov zabezpečiť svoju ziskovosť. Patria sem jednotlivé podniky mestskej osobnej dopravy, bývania a komunálnych služieb, poľnohospodárstva, obranného priemyslu a ťažobného priemyslu. Takéto podniky vždy, keď je to možné, dostávajú vládnu podporu vo forme dodatočného financovania z rozpočtu na návratnom a nenávratnom základe.

Samofinancovanie teda označuje metódy trhového ekonomického riadenia, kedy na financovanie ekonomických aktivít postačujú vlastné finančné zdroje. Samofinancovanie predpokladá, že rozdelený zisk podniku po odvodoch do rozpočtu a mimorozpočtových fondov je vyňatý zo štátnej regulácie. Zisk obchodnej organizácie, odpisy a ostatné fondy fondov sa stávajú hlavnými zdrojmi financovania jej hospodárskeho a sociálneho rozvoja. Pôžičky od bánk a iných úverových inštitúcií spláca podnik sám z vlastných zdrojov. V trhovej ekonomike sa zabezpečenie princípu samofinancovania dosahuje použitím základného imania, dividend a ziskov z finančných transakcií.

Samofinancovanie má niekoľko výhod:

Náklady na pôžičky (platby úrokov a splátky úverov) sú vylúčené;

Podnik sa stáva menej závislým od externého kapitálu;

Vďaka dodatočnému vlastnému kapitálu sa zvyšuje spoľahlivosť a bonita podniku;

Rozhodovací proces pre ďalší rozvoj je uľahčený vďaka dodatočným investíciám.

Popis prezentácie po jednotlivých snímkach:

1 snímka

Popis snímky:

Doplnila: Maksakova T.A. Učiteľ disciplíny: „Manažment“ Formovanie skutočnej ekonomickej nezávislosti všeobecnej vzdelávacej inštitúcie

3 snímka

Popis snímky:

Plánovaný výstup zo vzdelávania Kvalifikovaný manažment školy, schopný pracovať v podmienkach ekonomickej nezávislosti, zodpovedný za výsledky a riadenie zmien.

4 snímka

Popis snímky:

Hlavné smery rozvoja všeobecného vzdelávacieho systému vo svete A) Nové modely financovania vzdelávacích inštitúcií a odmeňovania; B) Obsah vzdelávania a kontrola jeho kvality; C) Manažment vzdelávacej inštitúcie.

5 snímka

Popis snímky:

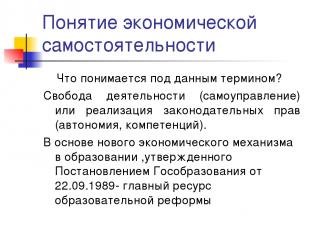

Pojem ekonomickej nezávislosti Čo znamená tento pojem? Sloboda činnosti (samospráva) alebo vykonávanie legislatívnych práv (autonómia, kompetencie). Základom nového ekonomického mechanizmu v školstve, schváleného štátnym školským uznesením z 22. septembra 1989, je hlavný zdroj reformy školstva.

6 snímka

Popis snímky:

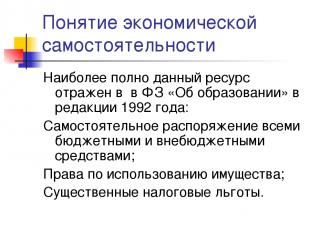

Koncepcia ekonomickej nezávislosti Tento zdroj sa najplnšie odráža vo federálnom zákone „o vzdelávaní“ v znení zmien a doplnení z roku 1992: Nezávislé hospodárenie so všetkými rozpočtovými a mimorozpočtovými fondmi; Práva na používanie majetku; Významné daňové výhody.

7 snímka

Popis snímky:

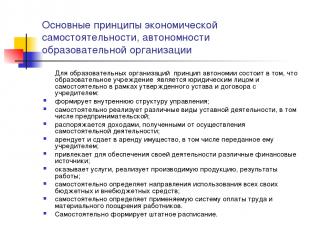

Základné princípy ekonomickej nezávislosti, autonómia vzdelávacej organizácie Pre vzdelávacie organizácie platí princíp autonómie, že vzdelávacia inštitúcia je právnickou osobou a samostatne v rámci schválenej zriaďovacej listiny a dohody so zriaďovateľom: tvorí vnútornú riadiacu štruktúru; samostatne realizuje rôzne druhy štatutárnych činností vrátane podnikateľských; hospodári s príjmami získanými zo samostatnej činnosti; prenajíma a prenajíma majetok vrátane majetku, ktorý naňho previedol zriaďovateľ; priťahuje rôzne finančné zdroje na podporu svojich aktivít; poskytuje služby, predáva vyrobené výrobky, pracovné výsledky; nezávisle určuje smer použitia všetkých svojich rozpočtových a mimorozpočtových prostriedkov; samostatne určuje platný systém odmeňovania a materiálnych stimulov pre zamestnancov. Samostatne vytvára rozvrh zamestnancov.

8 snímka

Popis snímky:

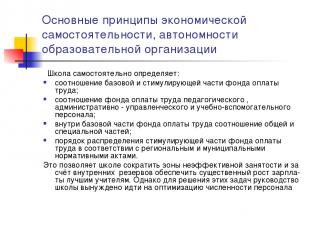

Základné princípy ekonomickej nezávislosti, autonómia vzdelávacej organizácie Škola samostatne určuje: pomer základnej a stimulačnej časti mzdového fondu; pomer mzdového fondu pedagogických, administratívnych, riadiacich a pomocných pedagogických zamestnancov; v rámci základnej časti mzdového fondu pomer všeobecnej a osobitnej časti; postup pri rozdeľovaní motivačnej časti mzdového fondu podľa predpisov kraja a obce. Škole to umožňuje redukovať oblasti neefektívneho zamestnania a s využitím vnútorných rezerv zabezpečiť výrazné zvýšenie platov pre najlepších učiteľov. Na vyriešenie týchto problémov je však vedenie školy nútené optimalizovať počet zamestnancov

Snímka 9

Popis snímky:

Koncepcia ekonomickej nezávislosti Implementácia právneho postavenia vzdelávacej inštitúcie - odstránenie rozporov medzi rozpočtovou a ekonomickou nezávislosťou: Zmluvné vzťahy so štátom a prijímateľmi vzdelávacích služieb; Štátno-verejný systém kontroly kvality (výsledkov) vzdelávania; Rozpočtové financovanie podľa jedného ukazovateľa (NPF); Nezávislosť pri schvaľovaní, vykonávaní a úprave odhadov; Transparentnosť a dostupnosť podávania správ o aktivitách; Jasné postupy vynakladania finančných prostriedkov (súťažný výber); Efektívne využívanie majetku prevedeného Zakladateľom; Efektívne riadenie (manažérsky personál).

10 snímka

Popis snímky:

Výzvy Obmedzené zdroje; Existujúci vzdelávací systém neefektívne využíva až 25 % rozpočtových prostriedkov a až 49 % rodinných prostriedkov, t. j. neexistujú stimuly na efektívne využívanie rozpočtových prostriedkov; Konkurencia ostatných sektorov národného hospodárstva a vzdelávacích systémov iných krajín; Systém bol prispôsobený mimo ohniska národných záujmov, jednoducho kvôli jeho formálnej reprodukcii; Rozpočtové inštitúcie sú zamerané na využívanie rozpočtových prostriedkov, a nie na dosahovanie konečných výsledkov.

11 snímka

Popis snímky:

Problémy Škola neposkytuje potrebné sociálne a komunikačné zručnosti; Stále rastúci dopyt po vzdelaní nie je zabezpečený prostriedkami, no napriek tomu je vzdelávacím systémom „uspokojovaný“; Špecifické financovanie vzdelávacích programov nezabezpečuje ani reprodukciu, nieto rozvoj; Neexistujú žiadne stimuly pre konkurenčné prostredie a hľadanie organizačnej medzery pre vzdelávaciu organizáciu.

12 snímka

Popis snímky:

Charakteristika starého modelu vzdelávania Človek musí zodpovedať trhu práce „Spätná väzba“ je potrebná len na asistenciu a kontrolu nad systémom vzdelávania Základné stupne vzdelávania by mali byť zamerané len na základné vedomosti Doplnkové vzdelávanie buď ako systém voľného času, alebo ako priemyselná služba

Snímka 13

Popis snímky:

Charakteristika nového modelu Človek si volí vlastnú vzdelávaciu a profesijnú dráhu a je potrebné dbať na to, aby táto voľba bola vždy možná (dostupnosť) Nevyhnutný je „systém spätnej väzby“ (kvalita) Základné stupne vzdelania by mali byť zamerané na trendy pri budovaní inovatívnej ekonomiky (spoločenská objednávka) Neustále vzdelávanie bude všade (spoločenská objednávka)

Snímka 14

Popis snímky:

Princípy moderného modelu vzdelávania Základom by mali byť princípy projektovej činnosti: otvorenosť vzdelávania vonkajším požiadavkám; aplikácia metód navrhovania; logika „peniaze výmenou za záväzky“; konkurenčná identifikácia a podpora lídrov, ktorí úspešne implementujú nové prístupy do praxe; zacielenie nástrojov na podporu zdrojov a komplexný charakter prijatých rozhodnutí.

15 snímka

Popis snímky:

Nový organizačný a finančný mechanizmus Zvládnutie kompetencií finančnej a hospodárskej činnosti rozpočtovej inštitúcie; Regulačné financovanie funkcií vzdelávacích organizácií na hlavu; Optimalizácia siete vzdelávacích organizácií; Nový mzdový systém; Efektívny mechanizmus činností vytvárajúcich príjem; Novou organizačnou a právnou formou je autonómna vzdelávacia inštitúcia; Efektívne riadenie (zvyšovanie kvalifikácie vedúcich vzdelávacích inštitúcií);

16 snímka

Popis snímky:

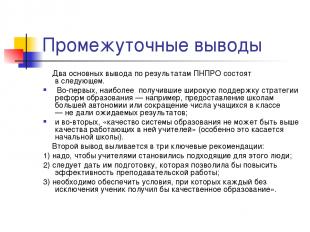

Predbežné závery Dva hlavné závery z výsledkov PNPRO sú nasledovné. Po prvé, najviac podporované stratégie reformy vzdelávania – napríklad poskytnutie väčšej autonómie školám alebo zníženie počtu tried – nepriniesli očakávané výsledky; a po druhé, „kvalita vzdelávacieho systému nemôže byť vyššia ako kvalita učiteľov, ktorí v ňom pracujú“ (to platí najmä pre základné školy). Z druhého záveru vyplývajú tri kľúčové odporúčania: 1) je potrebné, aby sa učiteľmi stali vhodní ľudia; 2) mali by dostať školenie, ktoré by zlepšilo efektívnosť vyučovania; 3) je potrebné zabezpečiť podmienky, za ktorých každý študent bez výnimky dostane kvalitné vzdelanie.“

Snímka 17

Popis snímky:

Prečo vzdelávacia inštitúcia potrebuje ekonomickú nezávislosť? Určenie konkrétneho výrobcu vzdelávacieho produktu (zdroje, technológia, výsledok); Stanovenie objemu zdrojovej podpory na výrobu vzdelávacieho produktu v konkrétnej škole; Stanovenie pomeru nákladov a výnosov; Určenie možností a obmedzení pre určitú organizačnú formu výrobcu vzdelávacieho produktu; Zodpovednosť školy za konečný výsledok; Nájdenie organizačného výklenku.

18 snímka

Popis snímky:

Ekonomické vzťahy v oblasti vzdelávania Ekonomické vzťahy v oblasti vzdelávania sú aktivity ľudí pri poskytovaní vzdelávacích služieb v podmienkach využívania obmedzených finančných, materiálnych, pracovných a iných zdrojov a porovnávania vynaložených nákladov s dosiahnutým výsledkom. Na základe tohto ustanovenia je vybudovaná logika formovania ekonomického mechanizmu vzdelávacej inštitúcie - ako v podmienkach obmedzených rozpočtových prostriedkov vytvárať príležitosti na efektívne fungovanie. Pedagogická činnosť (vzťahy) - technológia na realizáciu výchovno-vzdelávacieho procesu

Snímka 19

Popis snímky:

Majetok odovzdaný do prevádzkovej správy štátnej alebo mestskej vzdelávacej inštitúcie obdaruje vlastník, ktorý ju založil, majetok potrebný na vykonávanie zákonom stanovených činností. Vlastník prevádza na inštitúciu vlastnícke práva, ktoré pozostávajú z práva vlastniť majetok vlastníka a práva užívať tento majetok. Všetok majetok inštitúcie je vo vlastníctve zriaďovateľa, je uvedený v nezávislej súvahe a je pridelený inštitúcii s právom prevádzkového riadenia po dohode so zriaďovateľom na základe akceptačného listu. Pôsobnosť vlastníka nehnuteľnosti podľa predpisov vykonáva orgán správy majetku štátu (obce). Inštitúcia má právo vlastniť a používať majetok, ktorý jej bol pridelený, s právom prevádzkového riadenia.

20 snímka

Popis snímky:

Model ekonomického mechanizmu vzdelávacej inštitúcie Rieši problémy: čo robiť? Ako na to? Pre koho? Spotrebitelia vzdelávacieho produktu Výrobcovia vzdelávacieho produktu Ekonomické zdroje Vzdelávací produkt Štát. regulácia

21 snímok

Popis snímky:

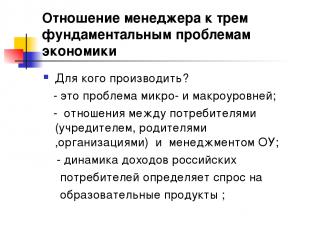

Postoj manažéra k trom zásadným problémom ekonomiky Čo vyrábať? - prísnejšie obmedzenia zdrojov pre vzdelávacie inštitúcie; - voľba vzdelávacej (pedagogickej) politiky je prioritnou oblasťou činnosti vedenia školy; - výber konkrétnych produktov (služieb, tovarov) určuje celkovú stratégiu rozvoja školy.

22 snímka

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Ako vyrábať? - optimálny výber zdrojov a technológií v závislosti od ich dostupnosti, kvality a ceny; - raz zvolená technológia do značnej miery určuje výber zdrojov; - procesný prístup (systém personálneho manažmentu, kontrola kvality, technológia predaja, princípy plánovania)

Snímka 23

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Pre koho vyrábať? - ide o problém na mikro a makro úrovni; - vzťahy medzi spotrebiteľmi (zakladateľ, rodičia, organizácie) a vedením vzdelávacej inštitúcie; - dynamika príjmov ruských spotrebiteľov určuje dopyt po vzdelávacích produktoch;

24 snímka

Popis snímky:

Zadanie: Formulujte zdôvodnenie, do akej miery je vzdelávacia služba vytvorená vo vašej vzdelávacej inštitúcii prínosom pre spotrebiteľov? Ak chcete nájsť odpoveď na túto otázku, skúste nezávisle preskúmať povahu vzdelávacej služby ako tovaru.

25 snímka

Popis snímky:

26 snímka

Popis snímky:

Snímka 27

Popis snímky:

Základom samostatnosti je dohoda medzi vzdelávacou inštitúciou a zriaďovateľom vr. Štátny (obecný) poriadok a zadanie Autonómia vzdelávacej inštitúcie je posilnená tým, že legislatíva zaväzuje zriaďovateľa budovať svoj vzťah k vzdelávacej inštitúcii na zmluvnom základe, t. na rovnakom základe. Toto ustanovenie totiž uznáva rovnosť vzdelávacej inštitúcie a jej zriaďovateľa pri budovaní vzťahov po vytvorení (vzniku) inštitúcie.

28 snímka

Popis snímky:

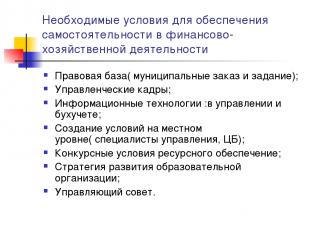

Nevyhnutné podmienky na zabezpečenie nezávislosti vo finančnej a hospodárskej činnosti Právny rámec (obecný poriadok a poverenie); Riadiaci personál; Informačné technológie: v manažmente a účtovníctve; Vytváranie podmienok na miestnej úrovni (špecialisti manažmentu, centrálna banka); Konkurenčné podmienky pre podporu zdrojov; Stratégia rozvoja vzdelávacej organizácie; Rada guvernérov.

Snímka 29

Popis snímky:

Právny rámec pre zabezpečenie nezávislosti vo finančných a ekonomických aktivitách Dohoda o vzťahoch so zriaďovateľom; Charta vzdelávacej inštitúcie; Zmluva o prevádzkovom riadení a registrácia vlastníckych práv; Registrácia pozemkových práv; Práva na osobný účet a finančný podpis; Pracovná zmluva medzi konateľom a zriaďovateľom; Pracovné zmluvy so zamestnancami vzdelávacej inštitúcie; Zmluvy o dodávke prostriedkov a poskytovaní služieb vzdelávacej inštitúcii na základe občianskych zmlúv, najmä: zmluva, platené služby, kúpa a predaj, prenájom; Štátne (mestské) príkazy a úlohy; Povolenie na činnosti vytvárajúce príjem; Miestne akty.

30 snímka

Popis snímky:

Mestský poriadok. Ide o pridelenie rozpočtových prostriedkov poskytovateľovi vzdelávacích služieb na poskytovanie určitého druhu a objemu týchto služieb. Zásadný rozdiel medzi mestskou zákazkou je v tom, že zadanie na poskytovanie sociálnych služieb nie je na nútenom, ale na zmluvnom základe. V tomto prípade musí byť zmluva uzavretá na základe výsledkov súťaže, t.j. v podmienkach súťaže o prístup k rozpočtovým zdrojom. Umiestňovanie rozpočtových prostriedkov na konkurenčnom základe bude stimulovať rast kvality poskytovaných služieb.

31 snímok

Popis snímky:

Úloha samosprávy Ide o komplexný plán, ktorý definuje: povinnosti obce poskytovať vzdelávacie služby obyvateľstvu na úkor rozpočtu; výška finančných prostriedkov vyčlenených na realizáciu záruk; podmienky a postup poskytovania vzdelávacích služieb, ako aj požiadavky na efektívne fungovanie vzdelávacej inštitúcie. Zavedenie technológie na zadávanie úloh samosprávy zameria inštitúcie nie na rozvoj financií, ale na konečný výsledok – poskytovanie kvalitných služieb.

32 snímka

Popis snímky:

Rámcové ciele Implementácia kompetencií rozpočtovej inštitúcie pri riadení finančnej a hospodárskej činnosti. Začlenenie verejnosti do riadenia vzdelávacích inštitúcií. Zohľadnenie materiálov sebahodnotenia vzdelávacej inštitúcie, ako aj zohľadnenie názorov spotrebiteľov služieb pri hodnotení práce inštitúcie. Verejná správa. Prechod na hodnotenie vzdelávacích inštitúcií a študentov podľa princípu vývinových krokov („pridaná vzdelávacia hodnota“), posunutie ťažiska hodnotenia – od kontroly k rozvoju.

Snímka 33

Popis snímky:

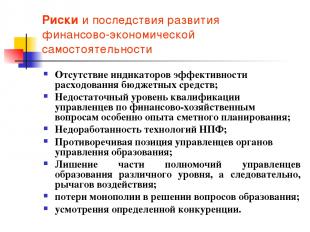

Riziká a dôsledky rozvoja finančnej a ekonomickej nezávislosti Nedostatok ukazovateľov efektívnosti vynakladania rozpočtových prostriedkov; nedostatočná úroveň kvalifikácie manažérov vo finančných a ekonomických otázkach, najmä skúsenosti s plánovaním rozpočtu; Nedostatočný rozvoj technológií FNM; Protichodné postavenie manažérov vzdelávacích autorít; zbavenie niektorých právomocí manažérov vzdelávania na rôznych úrovniach a následne aj pákového efektu; strata monopolu pri riešení otázok vzdelávania; diskrétnosti určitej súťaže.

Snímka 34

Popis snímky:

MOŽNÉ VÝSLEDKY VÝVOJA EKONOMICKEJ NEZÁVISLOSTI OÚ Zvýšenie príjmov OÚ: ... Rozšírenie činnosti OÚ: ... Zníženie nákladov OÚ: ... Zvýšenie výkonu (produktivity) OÚ : ... Optimalizácia majetku JÚ: ... Prilákanie investícií:

35 snímka

Popis snímky:

AU - v porovnaní s BU BU (nové vydanie) AOU Právo nakladať s postúpeným majetkom Nemá dispozičné právo (článok 1 článku 298 Občianskeho zákonníka Ruskej federácie) Má právo nakladať, pričom Výnimku tvoria nehnuteľnosti a hnuteľné veci zvlášť hodnotné, s ktorými môže AOU nakladať len so súhlasom vlastníka (str. 2 § 3 zákona) Práva vo vzťahu k prijatým príjmom Tieto príjmy pri zostavovaní, schvaľovaní a vykonávaní rozpočtu, sú zahrnuté do jeho príjmov (článok 5 článku 41 Rozpočtového zákonníka Ruskej federácie sa uplatňuje odo dňa nadobudnutia účinnosti federálneho zákona o špecifikách používania účtovníctva...). Hospodári samostatne (článok 2 § 3 zákona), vr. prostriedky prijaté z cieľového kapitálu Práva pritiahnuť požičané prostriedky Nemá právo prijímať pôžičky (článok 4 článku 161 Bankového kódexu Ruskej federácie) Má právo prilákať: AOU nepodlieha obmedzeniam ustanoveným Bankovým kódexom Ruskej federácie pre BU Práva na otváranie bankových účtov BU vykonáva transakcie s rozpočtovými prostriedkami prostredníctvom osobných účtov (článok 1 článku 161 rozpočtového kódexu Ruskej federácie) má právo otvárať účty v úverových inštitúciách (článok 3 článku 2 zákona)

36 snímka

Popis snímky:

V akých situáciách je vytvorenie AOU opodstatnené? AOU Existuje alebo je možná konkurencia medzi poskytovateľmi vzdelávacích služieb (väčšina univerzít, vysokých škôl, odborných škôl, jednotlivých škôl) zvyšuje sa vplyv spotrebiteľov na poskytovateľov služieb Inštitúcia zaujíma monopolné postavenie na trhu vzdelávacích služieb (veľa vidieckych inštitúcií) kľúčovú úlohu administratívnych metód účtovníctva

Snímka 37

Popis snímky:

Vlastná súvaha alebo odhad? Z článku 161 rozpočtového kódexu Ruskej federácie. Rozpočtová inštitúcia vykonáva operácie na vynakladanie rozpočtových prostriedkov v súlade s odhadom rozpočtu. Z článku 162 rozpočtového zákona Ruskej federácie. vedie rozpočtové účtovníctvo alebo túto právomoc prevedie na iný štátny (obecný) orgán (centrálne účtovníctvo) na základe dohody;

Snímka 38

Popis snímky:

Štátny zákazník Federálny zákon z 21. júla 2005 N 94-FZ „O zadávaní objednávok na dodávku tovaru, výkon prác, poskytovanie služieb pre štátne a komunálne potreby“ Článok 4 Štátni odberatelia Štátni odberatelia... môžu byť vládne orgány. .. ako aj poverené určené orgány... orgány... na zadávanie zákaziek, prijímateľov rozpočtových prostriedkov pri zadávaní zákaziek na dodávku tovaru, výkon prác, poskytovanie služieb na úkor rozpočtových prostriedkov.

Snímka 39

Popis snímky:

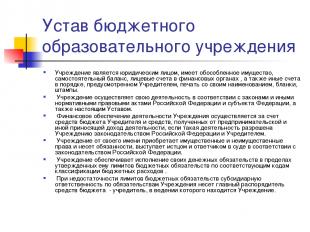

Zriaďovacia listina rozpočtovej vzdelávacej inštitúcie Inštitúcia je právnickou osobou, má oddelený majetok, samostatnú súvahu, osobné účty u finančných orgánov, ako aj iné účty spôsobom ustanoveným zriaďovateľom, pečiatku s názvom, tlačivá, pečiatky . Inštitúcia vykonáva svoju činnosť v súlade so zákonmi a inými regulačnými právnymi aktmi Ruskej federácie a predmetu federácie, ako aj s touto chartou. Finančná podpora činnosti inštitúcie sa vykonáva z rozpočtu zakladateľa a finančných prostriedkov získaných z podnikateľských a iných činností generujúcich príjem, ak takéto činnosti inštitúcii povoľujú právne predpisy Ruskej federácie a zakladateľa. Inštitúcia vo svojom mene nadobúda vlastnícke a nemajetkové práva a nesie záväzky, vystupuje na súde ako žalobca a žalovaný v súlade s právnymi predpismi Ruskej federácie. Inštitúcia zabezpečuje plnenie svojich peňažných záväzkov v medziach jej schválených rozpočtových záväzkov podľa príslušných kódov klasifikácie rozpočtových výdavkov. Ak sú limity rozpočtových záväzkov nedostatočné, subsidiárnu zodpovednosť za záväzky inštitúcie nesie hlavný správca rozpočtových prostriedkov - zriaďovateľ, v pôsobnosti ktorého sa inštitúcia nachádza.

40 snímka

Popis snímky:

Charta rozpočtovej vzdelávacej inštitúcie Vzťahy s orgánmi štátnej správy, inými podnikmi, inštitúciami, organizáciami a občanmi si inštitúcia buduje vo všetkých oblastiach na základe dohôd, dohôd a zmlúv. Inštitúcia si môže slobodne vybrať formy a predmet zmlúv a záväzkov a akékoľvek ďalšie podmienky vzťahov s podnikmi, inštitúciami, organizáciami, ktoré nie sú v rozpore s právnymi predpismi Ruskej federácie a charty. Inštitúcia je zodpovedná za použitie rozpočtových prostriedkov na určený účel a prijíma opatrenia na vrátenie alebo vrátenie zneužitých prostriedkov do rozpočtu zriaďovateľa v plnej výške, a to aj z mimorozpočtových zdrojov;

41 snímok

Popis snímky:

Pôsobnosť riaditeľa vzdelávacej inštitúcie Jediným výkonným orgánom inštitúcie je jej riaditeľ, pokiaľ legislatíva Ruskej federácie neustanovuje inak. Riaditeľa ústavu vymenúva a odvoláva na príkaz vedúceho zriaďovateľa. Zriaďovateľ uzatvára (vypovedá) pracovnú zmluvu s riaditeľom Riaditeľ koná na základe zákonov a iných predpisov Ruskej federácie a mesta Moskvy, charty a pracovnej zmluvy. Vo svojej činnosti sa zodpovedá zriaďovateľovi, ktorý s ním uzatvoril Dohodu o pracovnej činnosti, a majetkovému odboru mesta (obvodu) za otázky patriace do jeho pôsobnosti. Riaditeľ koná v mene inštitúcie bez splnomocnenia, zastupuje jej záujmy v štátnych (obecných) orgánoch, podnikoch, organizáciách, inštitúciách, využíva majetok inštitúcie v medziach svojej pôsobnosti ustanovenej zmluvou o pracovnej činnosti, vykonáva transakcie. predpísaným spôsobom v mene inštitúcie uzatvára zmluvy, vydáva splnomocnenia (vrátane práva subrogácie), otvára osobný účet. Riaditeľ v medziach odhadov príjmov a výdavkov samostatne určuje a schvaľuje štruktúru inštitúcie, jej personálne obsadenie a kvalifikáciu, prijíma a prepúšťa zamestnancov inštitúcie v súlade so zákonom. Riaditeľ v rámci svojej pôsobnosti vydáva príkazy a pokyny, ktoré sú povinné pre všetkých zamestnancov inštitúcie. Vzťah medzi zamestnancami a riaditeľmi vznikajúci na základe Dohody o pracovnej činnosti upravuje pracovnoprávna legislatíva. Riaditeľ má právo zastávať iné funkcie a vykonávať inú platenú činnosť len v prípadoch a spôsobom ustanoveným zákonom.

42 snímka

Popis snímky:

STRATEGICKÝ MANAŽMENT EKONOMIKA IT PERSONÁL OBSAH REGULAČNÝ RÁMEC UMIESTNENIE MIESTNYCH ZÁKONOV A PROCESOV Monitoring Plánovanie Analýza Kontrola Nájdenie organizačnej medzery Charta Marketing a PR Prilákanie študentov Dohoda so zakladateľom Akreditácia Interakcia s verejnosťou Organizačná štruktúra Riadenie spoločnosti Systém kvality Pracovné procesy a predpisy Podpora projektu Finančné plánovanie a rozpočtovanie Účtovníctvo a daňové účtovníctvo Manažérske účtovníctvo Iné výnosové činnosti Manažment zdrojov Ekonomická analýza Nákupná činnosť Vzdelávacie stupne/Programy Metodické aktivity a výskum Požiadavky na absolventov Duševné vlastníctvo Vyučovacie metódy/technológie Nástroje školenia a manažmentu znalostí Informačné technológie Systém na podporu vzdelávania procesné a metodické činnosti Systém riadenia pomocných procesov Infraštruktúra Informačná bezpečnosť Riadenie a prevádzka Rozvoj atrakcií Motivácia PP Certifikácia Kompetenčný model PP

Je efektívne využívať ekonomické metódy pri riadení vzdelávacej inštitúcie?

Plánovaný výsledok vzdelávania

Kvalifikovaný manažment školy, schopný pracovať v podmienkach ekonomickej nezávislosti, zodpovedný za výsledky a riadenie zmien.

Hlavné smery rozvoja všeobecného vzdelávacieho systému vo svete

A) Nové modely financovania

vzdelávacie inštitúcie a mzdy;

B) Obsah vzdelávania a kontrola jeho kvality;

C) Manažment vzdelávacej inštitúcie.

Čo znamená tento pojem?

Sloboda činnosti (samospráva) alebo vykonávanie legislatívnych práv (autonómia, kompetencie).

Základom nového ekonomického mechanizmu v školstve, schváleného štátnym školským uznesením z 22. septembra 1989, je hlavný zdroj reformy školstva.

Koncept ekonomickej nezávislosti

Tento zdroj sa najviac odráža vo federálnom zákone „o vzdelávaní“ v znení zmien a doplnení z roku 1992:

Nezávislé riadenie všetkých rozpočtových a mimorozpočtových fondov;

Práva na používanie majetku;

Významné daňové výhody.

Pre vzdelávacie organizácie platí princíp autonómie, že vzdelávacia inštitúcia je právnickou osobou a samostatne v rámci schválenej zriaďovacej listiny a dohody so zriaďovateľom:

tvorí vnútornú štruktúru riadenia;

samostatne realizuje rôzne druhy štatutárnych činností vrátane podnikateľských;

hospodári s príjmami získanými zo samostatnej činnosti;

prenajíma a prenajíma majetok vrátane majetku, ktorý naňho previedol zriaďovateľ;

priťahuje rôzne finančné zdroje na podporu svojich aktivít;

poskytuje služby, predáva vyrobené výrobky, pracovné výsledky;

nezávisle určuje smer použitia všetkých svojich rozpočtových a mimorozpočtových prostriedkov;

samostatne určuje platný systém odmeňovania a materiálnych stimulov pre zamestnancov.

Samostatne vytvára rozvrh zamestnancov.

Základné princípy ekonomickej nezávislosti, autonómie vzdelávacej organizácie

Škola samostatne určuje:

pomer základnej a motivačnej časti mzdového fondu;

pomer mzdového fondu pedagogických, administratívnych, riadiacich a pomocných pedagogických zamestnancov;

v rámci základnej časti mzdového fondu pomer všeobecnej a osobitnej časti;

postup pri rozdeľovaní motivačnej časti mzdového fondu podľa predpisov kraja a obce.

Škole to umožňuje redukovať oblasti neefektívneho zamestnania a s využitím vnútorných rezerv zabezpečiť výrazné zvýšenie platov pre najlepších učiteľov. Na vyriešenie týchto problémov je však vedenie školy nútené optimalizovať počet zamestnancov

Koncept ekonomickej nezávislosti

Implementácia právneho postavenia vzdelávacej inštitúcie - odstránenie rozporov medzi rozpočtovou a ekonomickou nezávislosťou:

Zmluvné vzťahy so štátom a prijímateľmi vzdelávacích služieb;

Štátno-verejný systém kontroly kvality

(výsledky) vzdelávania;

Rozpočtové financovanie podľa jedného ukazovateľa (NPF);

Nezávislosť pri schvaľovaní, vykonávaní a úprave odhadov;

Transparentnosť a dostupnosť podávania správ o aktivitách;

Jasné postupy vynakladania finančných prostriedkov (súťažný výber);

Efektívne využívanie majetku prevedeného Zakladateľom;

Efektívne riadenie (manažérsky personál).

Problémy

obmedzené zdroje;

Existujúci vzdelávací systém neefektívne využíva až 25 % rozpočtových prostriedkov a až 49 % rodinných prostriedkov, t. j. neexistujú stimuly na efektívne využívanie rozpočtových prostriedkov;

Konkurencia ostatných sektorov národného hospodárstva a vzdelávacích systémov iných krajín;

Systém bol prispôsobený mimo ohniska národných záujmov, jednoducho kvôli jeho formálnej reprodukcii;

Rozpočtové inštitúcie sú zamerané na využívanie rozpočtových prostriedkov, a nie na dosahovanie konečných výsledkov.

Problémy

Škola neposkytuje potrebné sociálne a komunikačné zručnosti;

Stále rastúci dopyt po vzdelaní nie je zabezpečený prostriedkami, no napriek tomu je vzdelávacím systémom „uspokojovaný“;

Špecifické financovanie vzdelávacích programov nezabezpečuje ani reprodukciu, nieto rozvoj;

Neexistujú žiadne stimuly pre konkurenčné prostredie a hľadanie organizačnej medzery pre vzdelávaciu organizáciu.

Charakteristika starého modelu vzdelávania

Človek sa musí prispôsobiť trhu práce

„Spätná väzba“ je potrebná len na pomoc a kontrolu nad vzdelávacím systémom

Základné stupne vzdelania by mali byť zamerané len na základné vedomosti

Doplnkové vzdelávanie buď ako systém voľného času, alebo ako priemyselná služba

Charakteristika nového modelu

Vzdelávaciu a profesijnú cestu si človek vyberá sám a je potrebné dbať na to, aby táto voľba bola vždy možná

(dostupnosť)

Je potrebný „systém spätnej väzby“.

(kvalita)

Základné stupne vzdelávania by mali byť zamerané na trendy v budovaní inovatívnej ekonomiky

(sociálny poriadok)

Neustále vzdelávanie bude všade

(sociálny poriadok)

Princípy moderného modelu vzdelávania

Princípy projektovej činnosti by mali byť základom:

otvorenosť vzdelávania vonkajším požiadavkám;

aplikácia metód navrhovania;

logika „peniaze výmenou za záväzky“;

konkurenčná identifikácia a podpora lídrov, ktorí úspešne implementujú nové prístupy do praxe;

zacielenie nástrojov na podporu zdrojov a komplexný charakter prijatých rozhodnutí.

Nový organizačný a finančný mechanizmus

Ovládanie kompetencií finančnej a hospodárskej činnosti rozpočtovej inštitúcie;

Regulačné financovanie funkcií vzdelávacích organizácií na hlavu;

Optimalizácia siete vzdelávacích organizácií;

Nový mzdový systém;

Efektívny mechanizmus činností vytvárajúcich príjem;

Novou organizačnou a právnou formou je autonómna vzdelávacia inštitúcia;

Efektívne riadenie (zvyšovanie kvalifikácie vedúcich vzdelávacích inštitúcií);

Predbežné závery

Dva hlavné závery z výsledkov PNPRO sú nasledovné.

Po prvé, najviac podporované stratégie reformy vzdelávania – napríklad poskytnutie väčšej autonómie školám alebo zníženie počtu tried – nepriniesli očakávané výsledky;

a po druhé, „kvalita vzdelávacieho systému nemôže byť vyššia ako kvalita učiteľov, ktorí v ňom pracujú“ (to platí najmä pre základné školy).

1) je potrebné, aby sa z vhodných ľudí stali učitelia;

2) mali by dostať školenie, ktoré by zlepšilo efektívnosť vyučovania;

3) je potrebné zabezpečiť podmienky, za ktorých každý študent bez výnimky dostane kvalitné vzdelanie.“

Prečo vzdelávacia inštitúcia potrebuje ekonomickú nezávislosť?

Určenie konkrétneho výrobcu vzdelávacieho produktu (zdroje, technológia, výsledok);

Stanovenie objemu zdrojovej podpory na výrobu vzdelávacieho produktu v konkrétnej škole;

Stanovenie pomeru nákladov a výnosov;

Určenie možností a obmedzení pre určitú organizačnú formu výrobcu vzdelávacieho produktu;

Zodpovednosť školy za konečný výsledok;

Nájdenie organizačného výklenku.

Ekonomické vzťahy v oblasti školstva

Ekonomické vzťahy v oblasti vzdelávania sú aktivity ľudí pri poskytovaní vzdelávacích služieb v podmienkach využívania obmedzených finančných, materiálnych, pracovných a iných zdrojov a porovnávanie vynaložených nákladov s dosiahnutým výsledkom.

Na základe tohto ustanovenia je vybudovaná logika formovania ekonomického mechanizmu vzdelávacej inštitúcie - ako v podmienkach obmedzených rozpočtových prostriedkov vytvárať príležitosti na efektívne fungovanie.

Pedagogická činnosť (vzťahy) - technológia na realizáciu výchovno-vzdelávacieho procesu

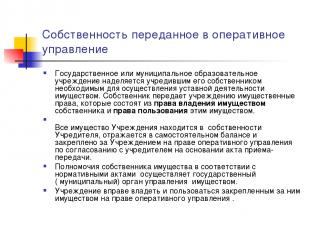

Majetok prevedený do operatívnej správy

Štátnu alebo obecnú vzdelávaciu inštitúciu obdarúva vlastník, ktorý ju založil, majetok potrebný na výkon jej zákonom stanovenej činnosti. Vlastník prevedie na inštitúciu majetkové práva, ktoré pozostávajú z vlastnícke práva majiteľ a práva na používanie túto nehnuteľnosť.

Všetok majetok inštitúcie je vo vlastníctve zriaďovateľa, je uvedený v nezávislej súvahe a je pridelený inštitúcii s právom prevádzkového riadenia po dohode so zriaďovateľom na základe akceptačného listu.

Pôsobnosť vlastníka nehnuteľnosti podľa predpisov vykonáva orgán správy majetku štátu (obce).

Inštitúcia má právo vlastniť a používať majetok, ktorý jej bol pridelený, s právom prevádzkového riadenia.

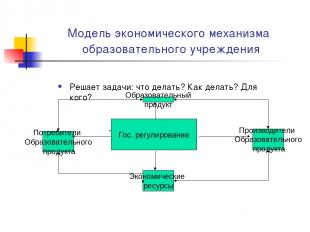

Model ekonomického mechanizmu vzdelávacej inštitúcie

Riešenie problémov: čo robiť? Ako na to? Pre koho?

Čo vyrábať?

- prísnejšie obmedzenia zdrojov pre vzdelávacie inštitúcie;

- voľba vzdelávacej (pedagogickej) politiky je prioritnou oblasťou činnosti vedenia školy;

- výber konkrétnych produktov (služieb, tovarov) určuje celkovú stratégiu rozvoja školy.

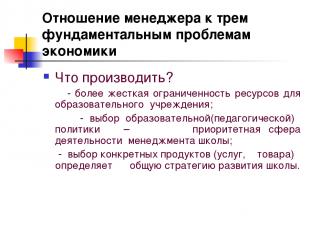

Postoj manažéra k trom zásadným problémom ekonomiky

Ako vyrábať?

- optimálny výber zdrojov a

technológie v závislosti od ich

dostupnosť, kvalita a ceny;

- raz zvolená technológia v

do značnej miery určuje výber

zdrojov;

- procesný prístup (systém

personálny manažment, kontrola kvality, technológia predaja, princípy plánovania)

Postoj manažéra k trom zásadným problémom ekonomiky

Pre koho vyrábať?

- ide o problém na mikro a makro úrovni;

- vzťahy medzi spotrebiteľmi (zakladateľ, rodičia, organizácie) a vedením vzdelávacej inštitúcie;

- dynamika príjmov ruštiny

spotrebitelia určujú dopyt po

vzdelávacie produkty;

Cvičenie:

Formulovať zdôvodnenie, do akej miery je vzdelávacia služba vytvorená vo vašej vzdelávacej inštitúcii prínosom pre spotrebiteľov? Ak chcete nájsť odpoveď na túto otázku, skúste nezávisle preskúmať povahu vzdelávacej služby ako tovaru.

Vzdelávací proces

Kritériá efektívnosti výdavkov rozpočtu

Základom samostatnosti je dohoda medzi vzdelávacou inštitúciou a zriaďovateľom vr. Štátny (obecný) poriadok a poverenie

Autonómia vzdelávacej inštitúcie je posilnená tým, že legislatíva zaväzuje zriaďovateľa budovať svoj vzťah k vzdelávacej inštitúcii na zmluvnom základe, t. na rovnakom základe.

Toto ustanovenie totiž uznáva rovnosť vzdelávacej inštitúcie a jej zriaďovateľa pri budovaní vzťahov po vytvorení (vzniku) inštitúcie.

Nevyhnutné podmienky na zabezpečenie nezávislosti vo finančných a ekonomických činnostiach

Právny rámec (obecný poriadok a poverenie);

Riadiaci personál;

Informačné technológie: v manažmente a účtovníctve;

Vytváranie podmienok na miestnej úrovni (špecialisti manažmentu, centrálna banka);

Konkurenčné podmienky pre podporu zdrojov;

Stratégia rozvoja vzdelávacej organizácie;

Právny rámec na zabezpečenie nezávislosti vo finančných a ekonomických činnostiach

Dohoda o vzťahoch so zriaďovateľom;

Charta vzdelávacej inštitúcie;

Zmluva o prevádzkovom riadení a registrácia vlastníckych práv;

Registrácia pozemkových práv;

Práva na osobný účet a finančný podpis;

Pracovná zmluva medzi konateľom a zriaďovateľom;

Pracovné zmluvy so zamestnancami vzdelávacej inštitúcie;

Zmluvy o dodávke prostriedkov a poskytovaní služieb vzdelávacej inštitúcii na základe občianskych zmlúv, najmä: zmluva, platené služby, kúpa a predaj, prenájom;

Štátne (mestské) príkazy a úlohy;

Povolenie na činnosti vytvárajúce príjem;

Miestne akty.

Mestský poriadok.

Ide o pridelenie rozpočtových prostriedkov poskytovateľovi vzdelávacích služieb na poskytovanie určitého druhu a objemu týchto služieb. Zásadný rozdiel medzi mestskou zákazkou je v tom, že zadanie na poskytovanie sociálnych služieb nie je na nútenom, ale na zmluvnom základe. V tomto prípade musí byť zmluva uzavretá na základe výsledkov súťaže, t.j. v podmienkach súťaže o prístup k rozpočtovým zdrojom. Umiestňovanie rozpočtových prostriedkov na konkurenčnom základe bude stimulovať rast kvality poskytovaných služieb.

Mestská úloha

Ide o komplexný plán, ktorý definuje: povinnosti obce poskytovať výchovno-vzdelávacie služby obyvateľstvu na úkor rozpočtu;

výška finančných prostriedkov vyčlenených na realizáciu záruk;

podmienky a postup poskytovania vzdelávacích služieb, ako aj požiadavky na efektívne fungovanie vzdelávacej inštitúcie.

Zavedenie technológie na zadávanie úloh samosprávy zameria inštitúcie nie na rozvoj financií, ale na konečný výsledok – poskytovanie kvalitných služieb.

Rámcové ciele

Vykonávanie kompetencií rozpočtovej inštitúcie pri riadení finančnej a hospodárskej činnosti.

Začlenenie verejnosti do riadenia vzdelávacích inštitúcií.

Zohľadnenie materiálov sebahodnotenia vzdelávacej inštitúcie, ako aj zohľadnenie názorov spotrebiteľov služieb pri hodnotení práce inštitúcie. Verejná správa.

Prechod na hodnotenie vzdelávacích inštitúcií a študentov podľa princípu vývinových krokov („pridaná vzdelávacia hodnota“), posunutie ťažiska hodnotenia – od kontroly k rozvoju.

Riziká a dôsledky rozvoja finančnej a ekonomickej nezávislosti

Nedostatok ukazovateľov efektívnosti vynakladania rozpočtových prostriedkov;

nedostatočná úroveň kvalifikácie manažérov vo finančných a ekonomických otázkach, najmä skúsenosti s plánovaním rozpočtu;

Nedostatočný rozvoj technológií FNM;

Protichodné postavenie manažérov vzdelávacích autorít;

zbavenie niektorých právomocí manažérov vzdelávania na rôznych úrovniach a následne aj pákového efektu;

strata monopolu pri riešení otázok vzdelávania;

diskrétnosti určitej súťaže.

MOŽNÉ VÝSLEDKY VÝVOJA EKONOMICKEJ NEZÁVISLOSTI OS

Rast príjmov OU:

Rozšírenie činnosti vzdelávacej inštitúcie:

Zníženie nákladov na OS:

Zvýšenie výkonu (produktivity) operačného systému:

Optimalizácia aktív OS:

Prilákanie investícií:

AU - v porovnaní s BU

V akých situáciách je vytvorenie AOU opodstatnené?

Vlastná súvaha alebo odhad?

Z článku 161 rozpočtového kódexu Ruskej federácie.

Rozpočtová inštitúcia vykonáva operácie na vynakladanie rozpočtových prostriedkov v súlade s odhadom rozpočtu .

Z článku 162 rozpočtového zákona Ruskej federácie.

vedie rozpočtové účtovníctvo alebo túto právomoc prevedie na iný štátny (obecný) orgán (centrálne účtovníctvo) na základe dohody;

Štátny zákazník

Federálny zákon z 21. júla 2005 N 94-FZ„O zadávaní zákaziek na dodanie tovaru, vykonanie prác, poskytnutie služieb pre štátne a komunálne potreby“

Článok 4 Štátni zákazníci

Štátnymi zákazníkmi... môžu byť štátne orgány..., ako aj orgány poverené týmito orgánmi... orgány... zadávať objednávky prijímateľov rozpočtových prostriedkov pri zadávaní objednávok na dodávku tovaru, výkon prác, poskytovanie služieb na úkor rozpočtových prostriedkov.

Inštitúcia je právnickou osobou, má oddelený majetok, samostatnú súvahu, osobné účty u finančných orgánov, ako aj iné účty spôsobom predpísaným zriaďovateľom, pečiatku s názvom, tlačivá, pečiatky.

Inštitúcia vykonáva svoju činnosť v súlade so zákonmi a inými regulačnými právnymi aktmi Ruskej federácie a predmetu federácie, ako aj s touto chartou.

Finančná podpora činnosti inštitúcie sa vykonáva z rozpočtu zakladateľa a finančných prostriedkov získaných z podnikateľských a iných činností generujúcich príjem, ak takéto činnosti inštitúcii povoľujú právne predpisy Ruskej federácie a zakladateľa.

Inštitúcia vo svojom mene nadobúda vlastnícke a nemajetkové práva a nesie záväzky, vystupuje na súde ako žalobca a žalovaný v súlade s právnymi predpismi Ruskej federácie.

Inštitúcia zabezpečuje plnenie svojich peňažných záväzkov v medziach jej schválených rozpočtových záväzkov podľa príslušných kódov klasifikácie rozpočtových výdavkov.

Ak sú limity rozpočtových záväzkov nedostatočné, subsidiárnu zodpovednosť za záväzky inštitúcie nesie hlavný správca rozpočtových prostriedkov - zriaďovateľ, v pôsobnosti ktorého sa inštitúcia nachádza.

Charta rozpočtovej vzdelávacej inštitúcie

Inštitúcia je zodpovedná za použitie rozpočtových prostriedkov na určený účel a prijíma opatrenia na vrátenie alebo vrátenie zneužitých prostriedkov do rozpočtu zriaďovateľa v plnej výške, a to aj z mimorozpočtových zdrojov;

Inštitúcia buduje svoje vzťahy s orgánmi štátnej správy, inými podnikmi, inštitúciami, organizáciami a občanmi vo všetkých oblastiach na základe dohôd, dohôd a zmlúv. Inštitúcia si môže slobodne vybrať formy a predmet zmlúv a záväzkov a akékoľvek ďalšie podmienky vzťahov s podnikmi, inštitúciami, organizáciami, ktoré nie sú v rozpore s právnymi predpismi Ruskej federácie a charty.

Kompetencia riaditeľa vzdelávacej inštitúcie

Jediným výkonným orgánom inštitúcie je jej riaditeľ, pokiaľ právne predpisy Ruskej federácie neustanovujú inak. Riaditeľa ústavu vymenúva a odvoláva na príkaz vedúceho zriaďovateľa.

Zriaďovateľ uzatvára (rozpovedá) s riaditeľom pracovnú zmluvu

Riaditeľ koná na základe zákonov a iných predpisov Ruskej federácie a mesta Moskvy, charty a pracovnej zmluvy. Vo svojej činnosti sa zodpovedá zriaďovateľovi, ktorý s ním uzatvoril Dohodu o pracovnej činnosti, a majetkovému odboru mesta (obvodu) za otázky patriace do jeho pôsobnosti.

Riaditeľ v medziach odhadov príjmov a výdavkov samostatne určuje a schvaľuje štruktúru inštitúcie, jej personálne obsadenie a kvalifikáciu, prijíma a prepúšťa zamestnancov inštitúcie v súlade so zákonom.

Riaditeľ v rámci svojej pôsobnosti vydáva príkazy a pokyny, ktoré sú povinné pre všetkých zamestnancov inštitúcie.

Vzťah medzi zamestnancami a riaditeľmi vznikajúci na základe Dohody o pracovnej činnosti upravuje pracovnoprávna legislatíva.

Riaditeľ má právo zastávať iné funkcie a vykonávať inú platenú činnosť len v prípadoch a spôsobom ustanoveným zákonom.

Riaditeľ koná v mene inštitúcie bez splnomocnenia, zastupuje jej záujmy v štátnych (obecných) orgánoch, podnikoch, organizáciách, inštitúciách, využíva majetok inštitúcie v medziach svojej pôsobnosti ustanovenej zmluvou o pracovnej činnosti, vykonáva transakcie. predpísaným spôsobom v mene inštitúcie uzatvára zmluvy, vydáva splnomocnenia (vrátane práva subrogácie), otvára osobný účet.

Finančné riadenie

Finančný manažment analyzuje dostupné zdroje a určuje stratégiu a taktiku ich využitia a získania dodatočných zdrojov na podporu vybraných oblastí činnosti.

Finančné riadenie zahŕňa - finančné plánovanie s takými prvkami, ako je rozpočtovanie a obchodné plánovanie, vypracovanie investičného programu (vo vzdelávacej inštitúcii ako integrálnej súčasti programu rozvoja), organizácia manažérskeho účtovníctva a kontroly.

Finančný manažment je súbor pravidiel a metód pre rozvoj finančných a investičných rozhodnutí.

Finančné rozhodnutia vznikajú vtedy, keď je potrebné nájsť finančné zdroje, t.j. odpovedzte na otázku, kde môžem získať peniaze? V tomto prípade hovoríme o finančnom majetku vzdelávacej inštitúcie - o súhrne jej záväzkov (za mzdy, na základe zmlúv o verejnoprospešných službách atď.)

Investičné rozhodnutia odpovedajú na otázku, kam a koľko peňazí treba investovať. Pri investičných rozhodnutiach škola narába s reálnym majetkom – všetkým, čo patrí danej organizácii a je predpokladom jej činnosti (hotovosť, investičný majetok, majetok a pod.).

Efektívnosť finančného hospodárenia v rozpočtovej inštitúcii

Ukazovateľom efektívneho finančného hospodárenia je plnenie rozpočtu, pre rozpočtovú organizáciu je to odhad príjmov a výdavkov, tvorený tak z príjmov rozpočtu, ako aj z príjmov z podnikania a inej príjmovej činnosti.

Financovanie na základe nákladových štandardov vzdelávacie služby

Účelom zavedenia tohto princípu financovania je pre inštitút „transparentného“ stanovenia objemu rozpočtových prostriedkov v súlade s úlohou obce vynásobením štandardnej ceny služby ich množstvom.

Financovanie nie inštitúcie, ale služby vytvorí stimuly na zníženie nákladov a úsporu rozpočtových prostriedkov.

K problému optimalizácie štruktúry regulačného rozpočtového financovania (prečo potrebujeme metodiku výpočtu Národného fondu)

Zavedenie konceptu malej vzdelávacej inštitúcie;

Zvyšujú sa náklady na „štandardné“ vzdelávacie služby

Pomer mzdových nákladov a výdavkov na vzdelávanie

CIELE REGULATÍVNEHO FINANCOVANIA NA OBYVATEĽA

„peniaze nasledujú študentov“, výška financií závisí predovšetkým od počtu študentov.

Nie je financované fungovanie vzdelávacej inštitúcie, ale ňou poskytované vzdelávacie služby (plniace funkcie rozpočtovej organizácie).

Oddelenie funkcií financovania od funkcie operatívneho riadenia ekonomických činností prispieva k reprodukcii konkurenčných vzťahov medzi vzdelávacími inštitúciami s cieľom prilákať a udržať si počet študentov.

Rozpočtové financovanie vzdelávacej inštitúcie

Hlavnou „makro ideou“ je ekonomická stimulácia zmien

Neustále vznikajúce zvyšovanie rozpočtových prostriedkov na vzdelávanie by nemalo smerovať k mechanickému zvyšovaniu predchádzajúcich výdavkových položiek (so skutočnými nezmenenými štrukturálnymi modelmi využívania fondov), ale na využívaní vznikajúceho „pridaného príjmu“ v rôznych stimulujúcich formách.

Cvičenie:

Navrhnite možnosti optimalizácie školských výdavkov v týchto podmienkach.

Predpokladajme, že počet žiakov v mestskej strednej škole sa v novom školskom roku znížil z 1000 na 950 (pokles o 5 %). Výdavky školy sa nezmenia, ak zostane rovnaký počet tried, a teda aj počet platených vyučovacích hodín. Nezmenia sa ani priestory, ktoré využíva škola, ktoré bude tiež treba vykurovať, svietiť, udržiavať v čistote a opravovať. Nezmení sa potreba školského vybavenia na vzdelávanie a pod. A podľa navrhovaných noriem by sa plánované prídely tejto škole mali znížiť o 5 %.

Cvičenie

Navrhnite možnosti na prilákanie ďalších finančných prostriedkov prostredníctvom:

Meniaca sa študentská populácia.

Efektívne využívanie zdrojov.

Rozvojové programy (investície).

-

1 z 55

Prezentácia na tému: Ekonomika vzdelávacej inštitúcie

Snímka č.1

Popis snímky:

Snímka č.2

Snímka č.3

Popis snímky:

Snímka č.4

Popis snímky:

Snímka č.5

Popis snímky:

Pojem ekonomickej nezávislosti Čo znamená tento pojem? Sloboda činnosti (samospráva) alebo vykonávanie legislatívnych práv (autonómia, kompetencie). Základom nového ekonomického mechanizmu v školstve, schváleného štátnym školským uznesením z 22. septembra 1989, je hlavný zdroj reformy školstva.

Snímka č.6

Popis snímky:

Koncepcia ekonomickej nezávislosti Tento zdroj sa najplnšie odráža vo federálnom zákone „o vzdelávaní“ v znení zmien a doplnení z roku 1992: Nezávislé hospodárenie so všetkými rozpočtovými a mimorozpočtovými fondmi; Práva na používanie majetku; Významné daňové výhody.

Snímka č.7

Popis snímky:

Základné princípy ekonomickej nezávislosti, autonómia vzdelávacej organizácie Pre vzdelávacie organizácie platí princíp autonómie, že vzdelávacia inštitúcia je právnickou osobou a samostatne v rámci schválenej zriaďovacej listiny a dohody so zriaďovateľom: tvorí vnútornú riadiacu štruktúru; samostatne realizuje rôzne druhy štatutárnych činností vrátane podnikateľských; hospodári s príjmami získanými zo samostatnej činnosti; prenajíma a prenajíma majetok vrátane majetku, ktorý naňho previedol zriaďovateľ; priťahuje rôzne finančné zdroje na podporu svojich aktivít; poskytuje služby, predáva vyrobené výrobky, pracovné výsledky; nezávisle určuje smer použitia všetkých svojich rozpočtových a mimorozpočtových prostriedkov; samostatne určuje platný systém odmeňovania a materiálnych stimulov pre zamestnancov. Samostatne vytvára rozvrh zamestnancov.

Snímka č.8

Popis snímky:

Základné princípy ekonomickej nezávislosti, autonómia vzdelávacej organizácie Škola samostatne určuje: pomer základnej a stimulačnej časti mzdového fondu; pomer mzdového fondu pedagogických, administratívnych, riadiacich a pomocných pedagogických zamestnancov; v rámci základnej časti mzdového fondu pomer všeobecnej a osobitnej časti; postup pri rozdeľovaní motivačnej časti mzdového fondu podľa predpisov kraja a obce. Škole to umožňuje redukovať oblasti neefektívneho zamestnania a s využitím vnútorných rezerv zabezpečiť výrazné zvýšenie platov pre najlepších učiteľov. Na vyriešenie týchto problémov je však vedenie školy nútené optimalizovať počet zamestnancov

Snímka č.9

Popis snímky:

Koncepcia ekonomickej nezávislosti Implementácia právneho postavenia vzdelávacej inštitúcie - odstránenie rozporov medzi rozpočtovou a ekonomickou nezávislosťou: Zmluvné vzťahy so štátom a prijímateľmi vzdelávacích služieb; Štátno-verejný systém kontroly kvality (výsledkov) vzdelávania; Rozpočtové financovanie podľa jedného ukazovateľa (NPF); Nezávislosť pri schvaľovaní, vykonávaní a úprave odhadov; Transparentnosť a dostupnosť podávania správ o aktivitách; Jasné postupy vynakladania finančných prostriedkov (súťažný výber); Efektívne využívanie majetku prevedeného Zakladateľom; Efektívne riadenie (manažérsky personál).

Snímka č.10

Popis snímky:

Výzvy Obmedzené zdroje; Existujúci vzdelávací systém neefektívne využíva až 25 % rozpočtových prostriedkov a až 49 % rodinných prostriedkov, t. j. neexistujú stimuly na efektívne využívanie rozpočtových prostriedkov; Konkurencia ostatných sektorov národného hospodárstva a vzdelávacích systémov iných krajín; Systém bol prispôsobený mimo ohniska národných záujmov, jednoducho kvôli jeho formálnej reprodukcii; Rozpočtové inštitúcie sú zamerané na využívanie rozpočtových prostriedkov, a nie na dosahovanie konečných výsledkov.

Snímka č.11

Popis snímky:

Problémy Škola neposkytuje potrebné sociálne a komunikačné zručnosti; Stále rastúci dopyt po vzdelaní nie je zabezpečený prostriedkami, no napriek tomu je vzdelávacím systémom „uspokojovaný“; Špecifické financovanie vzdelávacích programov nezabezpečuje ani reprodukciu, nieto rozvoj; Neexistujú žiadne stimuly pre konkurenčné prostredie a hľadanie organizačnej medzery pre vzdelávaciu organizáciu.

Snímka č.12

Popis snímky:

Charakteristika starého modelu vzdelávania Človek musí zodpovedať trhu práce „Spätná väzba“ je potrebná len na asistenciu a kontrolu nad systémom vzdelávania Základné stupne vzdelávania by mali byť zamerané len na základné vedomosti Doplnkové vzdelávanie buď ako systém voľného času, alebo ako priemyselná služba

Snímka č.13

Popis snímky:

Charakteristika nového modelu Človek si volí vlastnú vzdelávaciu a profesijnú dráhu a je potrebné dbať na to, aby táto voľba bola vždy možná (dostupnosť) Nevyhnutný je „systém spätnej väzby“ (kvalita) Základné stupne vzdelania by mali byť zamerané na trendy pri budovaní inovatívnej ekonomiky (spoločenská objednávka) Neustále vzdelávanie bude všade (spoločenská objednávka)

Snímka č.14

Popis snímky:

Princípy moderného modelu vzdelávania Základom by mali byť princípy projektovej činnosti: otvorenosť vzdelávania vonkajším požiadavkám; aplikácia metód navrhovania; logika „peniaze výmenou za záväzky“; konkurenčná identifikácia a podpora lídrov, ktorí úspešne implementujú nové prístupy do praxe; zacielenie nástrojov na podporu zdrojov a komplexný charakter prijatých rozhodnutí.

Snímka č.15

Popis snímky:

Nový organizačný a finančný mechanizmus Zvládnutie kompetencií finančnej a hospodárskej činnosti rozpočtovej inštitúcie; Regulačné financovanie funkcií vzdelávacích organizácií na hlavu; Optimalizácia siete vzdelávacích organizácií; Nový mzdový systém; Efektívny mechanizmus činností vytvárajúcich príjem; Novou organizačnou a právnou formou je autonómna vzdelávacia inštitúcia; Efektívne riadenie (zvyšovanie kvalifikácie vedúcich vzdelávacích inštitúcií);

Snímka č.16

Popis snímky:

Predbežné závery Dva hlavné závery z výsledkov PNPRO sú nasledovné. Po prvé, najviac podporované stratégie reformy vzdelávania – napríklad poskytnutie väčšej autonómie školám alebo zníženie počtu tried – nepriniesli očakávané výsledky; a po druhé, „kvalita vzdelávacieho systému nemôže byť vyššia ako kvalita učiteľov, ktorí v ňom pracujú“ (to platí najmä pre základné školy). Z druhého záveru vyplývajú tri kľúčové odporúčania: 1) je potrebné, aby sa učiteľmi stali vhodní ľudia; 2) mali by dostať školenie, ktoré by zlepšilo efektívnosť vyučovania; 3) je potrebné zabezpečiť podmienky, za ktorých každý študent bez výnimky dostane kvalitné vzdelanie.“

Snímka č.17

Popis snímky:

Prečo vzdelávacia inštitúcia potrebuje ekonomickú nezávislosť? Určenie konkrétneho výrobcu vzdelávacieho produktu (zdroje, technológia, výsledok); Stanovenie objemu zdrojovej podpory na výrobu vzdelávacieho produktu v konkrétnej škole; Stanovenie pomeru nákladov a výnosov; Určenie možností a obmedzení pre určitú organizačnú formu výrobcu vzdelávacieho produktu; Zodpovednosť školy za konečný výsledok; Nájdenie organizačného výklenku.

Snímka č.18

Popis snímky:

Ekonomické vzťahy v oblasti vzdelávania Ekonomické vzťahy v oblasti vzdelávania sú aktivity ľudí pri poskytovaní vzdelávacích služieb v podmienkach využívania obmedzených finančných, materiálnych, pracovných a iných zdrojov a porovnávania vynaložených nákladov s dosiahnutým výsledkom. Na základe tohto ustanovenia je vybudovaná logika formovania ekonomického mechanizmu vzdelávacej inštitúcie - ako v podmienkach obmedzených rozpočtových prostriedkov vytvárať príležitosti na efektívne fungovanie. Pedagogická činnosť (vzťahy) - technológia na realizáciu výchovno-vzdelávacieho procesu

Snímka č.19

Popis snímky:

Majetok odovzdaný do prevádzkovej správy štátnej alebo mestskej vzdelávacej inštitúcie obdaruje vlastník, ktorý ju založil, majetok potrebný na vykonávanie zákonom stanovených činností. Vlastník prevádza na inštitúciu vlastnícke práva, ktoré pozostávajú z práva vlastniť majetok vlastníka a práva užívať tento majetok. Všetok majetok inštitúcie je vo vlastníctve zriaďovateľa, je uvedený v nezávislej súvahe a je pridelený inštitúcii s právom prevádzkového riadenia po dohode so zriaďovateľom na základe akceptačného listu. Pôsobnosť vlastníka nehnuteľnosti podľa predpisov vykonáva orgán správy majetku štátu (obce). Inštitúcia má právo vlastniť a používať majetok, ktorý jej bol pridelený, s právom prevádzkového riadenia.

Snímka č.20

Popis snímky:

Snímka č.21

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Čo vyrábať? - prísnejšie obmedzenia zdrojov pre vzdelávacie inštitúcie; - voľba vzdelávacej (pedagogickej) politiky je prioritnou oblasťou činnosti vedenia školy; - výber konkrétnych produktov (služieb, tovarov) určuje celkovú stratégiu rozvoja školy.

Snímka č.22

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Ako vyrábať? - optimálny výber zdrojov a technológií v závislosti od ich dostupnosti, kvality a ceny; - raz zvolená technológia do značnej miery určuje výber zdrojov; - procesný prístup (systém personálneho manažmentu, kontrola kvality, technológia predaja, princípy plánovania)

Snímka č.23

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Pre koho vyrábať? - ide o problém na mikro a makro úrovni; - vzťahy medzi spotrebiteľmi (zakladateľ, rodičia, organizácie) a vedením vzdelávacej inštitúcie; - dynamika príjmov ruských spotrebiteľov určuje dopyt po vzdelávacích produktoch;

Snímka č.24

Popis snímky:

Zadanie: Formulujte zdôvodnenie, do akej miery je vzdelávacia služba vytvorená vo vašej vzdelávacej inštitúcii prínosom pre spotrebiteľov? Ak chcete nájsť odpoveď na túto otázku, skúste nezávisle preskúmať povahu vzdelávacej služby ako tovaru.

Snímka č.25

Popis snímky:

Snímka č.26

Popis snímky:

Snímka č.27

Popis snímky:

Základom samostatnosti je dohoda medzi vzdelávacou inštitúciou a zriaďovateľom vr. Štátny (obecný) poriadok a zadanie Autonómia vzdelávacej inštitúcie je posilnená tým, že legislatíva zaväzuje zriaďovateľa budovať svoj vzťah k vzdelávacej inštitúcii na zmluvnom základe, t. na rovnakom základe. Toto ustanovenie totiž uznáva rovnosť vzdelávacej inštitúcie a jej zriaďovateľa pri budovaní vzťahov po vytvorení (vzniku) inštitúcie.

Snímka č.28

Popis snímky:

Nevyhnutné podmienky na zabezpečenie nezávislosti vo finančnej a hospodárskej činnosti Právny rámec (obecný poriadok a poverenie); Riadiaci personál; Informačné technológie: v manažmente a účtovníctve; Vytváranie podmienok na miestnej úrovni (špecialisti manažmentu, centrálna banka); Konkurenčné podmienky pre podporu zdrojov; Stratégia rozvoja vzdelávacej organizácie; Rada guvernérov.

Snímka č.29

Popis snímky:

Právny rámec pre zabezpečenie nezávislosti vo finančných a ekonomických aktivitách Dohoda o vzťahoch so zriaďovateľom; Charta vzdelávacej inštitúcie; Zmluva o prevádzkovom riadení a registrácia vlastníckych práv; Registrácia pozemkových práv; Práva na osobný účet a finančný podpis; Pracovná zmluva medzi konateľom a zriaďovateľom; Pracovné zmluvy so zamestnancami vzdelávacej inštitúcie; Zmluvy o dodávke prostriedkov a poskytovaní služieb vzdelávacej inštitúcii na základe občianskych zmlúv, najmä: zmluva, platené služby, kúpa a predaj, prenájom; Štátne (mestské) príkazy a úlohy; Povolenie na činnosti vytvárajúce príjem; Miestne akty.

Snímka č.30

Popis snímky:

Mestský poriadok. Ide o pridelenie rozpočtových prostriedkov poskytovateľovi vzdelávacích služieb na poskytovanie určitého druhu a objemu týchto služieb. Zásadný rozdiel medzi mestskou zákazkou je v tom, že zadanie na poskytovanie sociálnych služieb nie je na nútenom, ale na zmluvnom základe. V tomto prípade musí byť zmluva uzavretá na základe výsledkov súťaže, t.j. v podmienkach súťaže o prístup k rozpočtovým zdrojom. Umiestňovanie rozpočtových prostriedkov na konkurenčnom základe bude stimulovať rast kvality poskytovaných služieb.

Snímka č.31

Popis snímky:

Úloha samosprávy Ide o komplexný plán, ktorý definuje: povinnosti obce poskytovať vzdelávacie služby obyvateľstvu na úkor rozpočtu; výška finančných prostriedkov vyčlenených na realizáciu záruk; podmienky a postup poskytovania vzdelávacích služieb, ako aj požiadavky na efektívne fungovanie vzdelávacej inštitúcie. Zavedenie technológie na zadávanie úloh samosprávy zameria inštitúcie nie na rozvoj financií, ale na konečný výsledok – poskytovanie kvalitných služieb.

Snímka č.32

Popis snímky:

Rámcové ciele Implementácia kompetencií rozpočtovej inštitúcie pri riadení finančnej a hospodárskej činnosti. Začlenenie verejnosti do riadenia vzdelávacích inštitúcií. Zohľadnenie materiálov sebahodnotenia vzdelávacej inštitúcie, ako aj zohľadnenie názorov spotrebiteľov služieb pri hodnotení práce inštitúcie. Verejná správa. Prechod na hodnotenie vzdelávacích inštitúcií a študentov podľa princípu vývinových krokov („pridaná vzdelávacia hodnota“), posunutie ťažiska hodnotenia – od kontroly k rozvoju.

Snímka č.33

Popis snímky:

Riziká a dôsledky rozvoja finančnej a ekonomickej nezávislosti Nedostatok ukazovateľov efektívnosti vynakladania rozpočtových prostriedkov; nedostatočná úroveň kvalifikácie manažérov vo finančných a ekonomických otázkach, najmä skúsenosti s plánovaním rozpočtu; Nedostatočný rozvoj technológií FNM; Protichodné postavenie manažérov vzdelávacích autorít; zbavenie niektorých právomocí manažérov vzdelávania na rôznych úrovniach a následne aj pákového efektu; strata monopolu pri riešení otázok vzdelávania; diskrétnosti určitej súťaže.

Snímka č.34

Popis snímky:

Snímka č.35

Popis snímky:

AU - v porovnaní s BU BU (nové vydanie) AOU Právo nakladať s postúpeným majetkom Nemá dispozičné právo (článok 1 článku 298 Občianskeho zákonníka Ruskej federácie) Má právo nakladať, pričom Výnimku tvoria nehnuteľnosti a hnuteľné veci zvlášť hodnotné, s ktorými môže AOU nakladať len so súhlasom vlastníka (str. 2 § 3 zákona) Práva vo vzťahu k prijatým príjmom Tieto príjmy pri zostavovaní, schvaľovaní a vykonávaní rozpočtu, sú zahrnuté do jeho príjmov (článok 5 článku 41 Rozpočtového zákonníka Ruskej federácie sa uplatňuje odo dňa nadobudnutia účinnosti federálneho zákona o špecifikách používania účtovníctva...). Hospodári samostatne (článok 2 § 3 zákona), vr. prostriedky prijaté z cieľového kapitálu Práva pritiahnuť požičané prostriedky Nemá právo prijímať pôžičky (článok 4 článku 161 Bankového kódexu Ruskej federácie) Má právo prilákať: AOU nepodlieha obmedzeniam ustanoveným Bankovým kódexom Ruskej federácie pre BU Práva na otváranie bankových účtov BU vykonáva transakcie s rozpočtovými prostriedkami prostredníctvom osobných účtov (článok 1 článku 161 rozpočtového kódexu Ruskej federácie) má právo otvárať účty v úverových inštitúciách (článok 3 článku 2 zákona)

Snímka č.36

Popis snímky:

V akých situáciách je vytvorenie AOU opodstatnené? AOU Existuje alebo je možná konkurencia medzi poskytovateľmi vzdelávacích služieb (väčšina univerzít, vysokých škôl, odborných škôl, jednotlivých škôl) zvyšuje sa vplyv spotrebiteľov na poskytovateľov služieb Inštitúcia zaujíma monopolné postavenie na trhu vzdelávacích služieb (veľa vidieckych inštitúcií) kľúčovú úlohu administratívnych metód účtovníctva

Popis snímky:

Štátny zákazník Federálny zákon z 21. júla 2005 N 94-FZ „O zadávaní objednávok na dodávku tovaru, výkon prác, poskytovanie služieb pre štátne a komunálne potreby“ Článok 4 Štátni odberatelia Štátni odberatelia... môžu byť vládne orgány. .. ako aj poverené určené orgány... orgány... na zadávanie zákaziek, prijímateľov rozpočtových prostriedkov pri zadávaní zákaziek na dodávku tovaru, výkon prác, poskytovanie služieb na úkor rozpočtových prostriedkov.

Snímka č.39

Popis snímky:

Zriaďovacia listina rozpočtovej vzdelávacej inštitúcie Inštitúcia je právnickou osobou, má oddelený majetok, samostatnú súvahu, osobné účty u finančných orgánov, ako aj iné účty spôsobom ustanoveným zriaďovateľom, pečiatku s názvom, tlačivá, pečiatky . Inštitúcia vykonáva svoju činnosť v súlade so zákonmi a inými regulačnými právnymi aktmi Ruskej federácie a predmetu federácie, ako aj s touto chartou. Finančná podpora činnosti inštitúcie sa vykonáva z rozpočtu zakladateľa a finančných prostriedkov získaných z podnikateľských a iných činností generujúcich príjem, ak takéto činnosti inštitúcii povoľujú právne predpisy Ruskej federácie a zakladateľa. Inštitúcia vo svojom mene nadobúda vlastnícke a nemajetkové práva a nesie záväzky, vystupuje na súde ako žalobca a žalovaný v súlade s právnymi predpismi Ruskej federácie. Inštitúcia zabezpečuje plnenie svojich peňažných záväzkov v medziach jej schválených rozpočtových záväzkov podľa príslušných kódov klasifikácie rozpočtových výdavkov. Ak sú limity rozpočtových záväzkov nedostatočné, subsidiárnu zodpovednosť za záväzky inštitúcie nesie hlavný správca rozpočtových prostriedkov - zriaďovateľ, v pôsobnosti ktorého sa inštitúcia nachádza.

Snímka č.40

Popis snímky:

Charta rozpočtovej vzdelávacej inštitúcie Vzťahy s orgánmi štátnej správy, inými podnikmi, inštitúciami, organizáciami a občanmi si inštitúcia buduje vo všetkých oblastiach na základe dohôd, dohôd a zmlúv. Inštitúcia si môže slobodne vybrať formy a predmet zmlúv a záväzkov a akékoľvek ďalšie podmienky vzťahov s podnikmi, inštitúciami, organizáciami, ktoré nie sú v rozpore s právnymi predpismi Ruskej federácie a charty. Inštitúcia je zodpovedná za použitie rozpočtových prostriedkov na určený účel a prijíma opatrenia na vrátenie alebo vrátenie zneužitých prostriedkov do rozpočtu zriaďovateľa v plnej výške, a to aj z mimorozpočtových zdrojov;

Snímka č.41

Popis snímky: