මාතෘකාව පිළිබඳ ඉදිරිපත් කිරීම: අධ්යාපනික ආයතනයක ආර්ථික විද්යාව. හරහා අමතර අරමුදල් ආකර්ෂණය කර ගැනීම සඳහා විකල්ප ඉදිරිපත් කරන්න. අධ්යාපනික වැඩසටහන් සඳහා නිශ්චිත මූල්ය සම්පාදනය මගින් සංවර්ධනය පසෙක තබා ප්රතිනිෂ්පාදනය පවා සහතික නොවේ

අරඹන්න

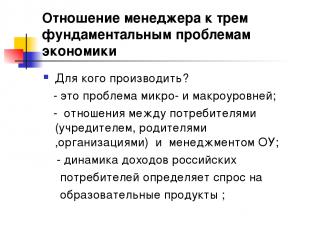

අධ්යාපන ආයතනයක ස්වාධීනත්වයේ සීමාවන්. අධ්යාපන ආයතනයක ප්රඥප්තිය

නව ආර්ථික තත්ත්වයන් තුළ, රාජ්ය සහ නාගරික අධ්යාපනික ආයතනවලට ව්යවස්ථාපිත ඉලක්ක ක්රියාත්මක කිරීම සඳහා මූල්ය හා ආර්ථික කටයුතු ස්වාධීනව සිදු කිරීමට මෙන්ම, රාජ්ය දේපල මෙහෙයුම් කළමනාකරණයට පැවරීමේ අයිතිය ලැබුණි.

මූල්ය හා ආර්ථික ක්රියාකාරකම් විෂයක් ලෙස, අධ්යාපන ආයතනයකට බැංකු සහ අනෙකුත් ණය ආයතන සමඟ විදේශ මුදල් ගිණුමක් ඇතුළුව ස්වාධීන ජංගම ගිණුමක් ඇත. මූල්ය හා ද්රව්යමය සම්පත් ආයතනයේ ප්රඥප්තියට අනුකූලව ඔහුගේ අභිමතය පරිදි ඔහු විසින් භාවිතා කරනු ලැබේ. වත්මන් වර්ෂයේ (කාර්තුව, මාසය) භාවිතා නොකළ මූල්ය සම්පත්, ඊළඟ වසර සඳහා (කාර්තුව, මාසය) සඳහා මෙම ආයතනයේ මූල්ය ප්රමාණයට ආරම්භකයා විසින් ඉවත් කර ගැනීමට හෝ ඇතුළත් කිරීමට නොහැකිය.

නමුත් විෂය අයවැය අයිතම සඳහා ඉලක්කගත අරමුදල් හේතුවෙන් රාජ්ය සහ නාගරික අධ්යාපන ආයතනවලට අයවැය අරමුදල් කැමැත්තෙන් භාවිතා කිරීමට අයිතියක් නැත.

අධ්යාපන ආයතනයකට අධ්යාපන ක්රියාවලිය සඳහා සැපයුම් සහ උපකරණ, රාජ්ය සහ ප්රාදේශීය ප්රමිතීන් සහ අවශ්යතා අනුව පරිශ්රවල උපකරණ සැපයිය හැකිය.

ප්රඥප්තිය මගින් සපයා ඇති ක්රියාකාරකම් සිදු කිරීම සඳහා, අධ්යාපන ආයතනයකට අමතර අරමුදල් ප්රභවයන් ආකර්ෂණය කර ගත හැකි අතර, එමඟින් අමතර අයවැය අරමුදල් ජනනය වේ.

එහි ව්යවස්ථාපිත අරමුණු සහ අරමුණු අනුව, අධ්යාපන ආයතනයකට අමතර අධ්යාපනික වැඩසටහන් ක්රියාත්මක කළ හැකි අතර ගිවිසුම් පදනම මත අමතර අධ්යාපන සේවා සැපයිය හැකිය.

අධ්යාපන ආයතනයකට පුළුල් පරාසයක ගැටළු විසඳීමට අයිතිය ලබා දී ඇත, විශේෂයෙන් සංවිධාන සහ වේතන ක්ෂේත්රයේ:

Ø ආයතනයේ ව්යුහය අනුමත කිරීම, කාර්ය මණ්ඩලය සහ වත්මන් ප්රමිතීන්ට අනුකූලව නිල වැටුප් සහ ගාස්තු ස්ථාපිත කිරීම;

Ø වැටුප් අරමුදලේ වියදමින් සහ සීමාවන් තුළ වැඩ කිරීමේදී ඉහළ නිර්මාණාත්මක සහ නිෂ්පාදන ජයග්රහණ සඳහා සේවකයින් සඳහා ප්රසාද දීමනා ස්ථාපිත කිරීම. සිදු කරන ලද කාර්යයේ ගුණාත්මකභාවය වැඩි දියුණු කිරීම සඳහා එක් එක් සේවකයාගේ පුද්ගලික දායකත්වය මත බෝනස් ප්රමාණය සකසා ඇත;

Ø මෙම අතිරේක ගෙවීම් ප්රමාණය සහ ඒකාබද්ධ වෘත්තීන්ගේ ලැයිස්තු සීමා නොකර, ප්රධාන රැකියාව සමඟින්, තාවකාලිකව නොපැමිණෙන සේවකයෙකුගේ රාජකාරි ඉටු කිරීම සඳහා වෘත්තීන් ඒකාබද්ධ කිරීම සඳහා සේවකයින්ට අමතර ගෙවීම් ස්ථාපිත කිරීම;

Ø වැටුප් අරමුදල තුළ ඔවුන්ගේ කාර්යයේ කාර්යක්ෂමතාව සහ ගුණාත්මකභාවය මත පදනම්ව සේවකයින් සඳහා ප්රසාද දීමනා ක්රියා පටිපාටිය සහ ප්රමාණය තීරණය කිරීම.

අධ්යාපන ආයතනයක ස්වාධීනත්වයේ සීමාවන් තීරණය වන්නේ එහි ප්රඥප්තියේ විධිවිධාන මගිනි.

අධ්යාපන ආයතනයක ප්රඥප්තිය එහි ක්රියාකාරකම් නියාමනය කරන ප්රධාන ලේඛනය වන අතර එය සඳහන් කළ යුතුය:

1) අධ්යාපන ආයතනයේ නම, ස්ථානය සහ තත්ත්වය;

2) නිර්මාතෘ;

3) අධ්යාපන ආයතනයේ සංවිධානාත්මක සහ නීතිමය ආකෘතිය;

4) අධ්යාපන ක්රියාවලියේ අරමුණු, ක්රියාත්මක වන අධ්යාපනික වැඩසටහන් වර්ග සහ වර්ග;

5) අධ්යාපන ක්රියාවලිය සංවිධානය කිරීමේ ප්රධාන ලක්ෂණ;

6) අධ්යාපන ආයතනයේ මූල්ය හා ආර්ථික ක්රියාකාරකම්වල ව්යුහය, ඇතුළුව:

අ) අධ්යාපනික ආයතනයකට පවරා ඇති දේපල භාවිතා කිරීම;

ආ) අධ්යාපන ආයතනයක ක්රියාකාරකම් සඳහා මූල්ය සහ සැපයුම් සහාය;

ඈ) ව්යවසායකත්ව සහ අනෙකුත් ආදායම් උත්පාදන කටයුතු සිදු කිරීම;

e) ෆෙඩරල් විසින් එවැනි ගනුදෙනුවලට අවසර දී ඇති අවස්ථාවන් හැර, අධ්යාපන ආයතනයකට පවරා ඇති දේපල අන්සතු කිරීම හෝ අධ්යාපන ආයතනයේ හිමිකරු විසින් මෙම ආයතනයට වෙන් කර ඇති අරමුදල්වලින් අත්පත් කර ගත් දේපල ගනුදෙනු තහනම් කිරීම, සිදුවිය හැකි ප්රතිවිපාක නීති;

f) ව්යවසායකත්ව සහ අනෙකුත් ආදායම් උත්පාදන ක්රියාකාරකම් වලින් ලැබෙන ආදායමෙන් ආයතනය විසින් අත්පත් කරගත් දේපල බැහැර කිරීමේ ක්රියා පටිපාටිය;

g) භාණ්ඩාගාර බලධාරීන් සමඟ ගිණුම් විවෘත කිරීම;

7) අධ්යාපනික ආයතනයක් කළමනාකරණය කිරීමේ ක්රියා පටිපාටිය;

8) අධ්යාපන ක්රියාවලියේ සහභාගිවන්නන්ගේ අයිතිවාසිකම් සහ බැඳීම්;

9) අධ්යාපන ආයතනයක ක්රියාකාරකම් නියාමනය කරන දේශීය ක්රියා වර්ග ලැයිස්තුවක් (ඇණවුම්, උපදෙස් සහ වෙනත් පනත්).

මීට අමතරව, ව්යවසායක, විද්යාත්මක සහ උපදේශන, ජාත්යන්තර හා විදේශීය ආර්ථික ක්රියාකාරකම්, මෙන්ම අධ්යාපනික ආයතනයක ප්රතිසංවිධානය සහ ඈවර කිරීමේ ගැටළු වැනි වෙනත් ක්ෂේත්ර වෙනම කොටස් ලෙස ඉදිරිපත් කළ හැකිය. අධ්යාපනික ආයතනයක ප්රඥප්තිය වෙනස් කිරීම සඳහා වූ ක්රියා පටිපාටිය වෙනම අංශයක් ලෙස තීරණය කළ යුතුය.

අධ්යාපන ආයතනයක දේශීය ක්රියා එහි ප්රඥප්තියට පටහැනි විය නොහැක.

අධ්යාපන ආයතනයක ප්රඥප්තිය, එයට සංශෝධන සහ එකතු කිරීම් ශ්රම බලකායේ සහ ශිෂ්ය නියෝජිතයින්ගේ මහා සභා රැස්වීමක් (සම්මන්ත්රණය) විසින් සම්මත කර ඇති අතර මෙම අධ්යාපන ආයතනය පිහිටා ඇති රාජ්ය අධිකාරිය හෝ පළාත් පාලන ආයතනය විසින් අනුමත කරනු ලැබේ.

1. අධ්යාපන ක්රමයේ ආර්ථික යාන්ත්රණය යනු මෙම ක්රමය කළමනාකරණය කිරීම සඳහා වූ ආකෘති, ක්රම සහ මෙවලම් සමූහයකි.

2. අධ්යාපනයේ සංවර්ධනය දැනට ආර්ථික යාන්ත්රණයේ වැදගත්ම දිශාවන්ට අනුකූලව සිදුවෙමින් පවතින අතර, මූල්යකරණය, කළමනාකරණය, වැඩ සාමූහික සහ තනි සේවකයින් සඳහා දිරි දීමනා යන ගැටළු ආවරණය කරයි.

3. රුසියාවේ නව ආර්ථික තත්ත්වයන් වෙත සංක්රමණය වීම අධ්යාපනයේ ප්රතිලාභ නිෂ්පාදකයින් සහ පාරිභෝගිකයින් අතර සන්නිවේදනය සහතික කිරීම සඳහා සමාජීය නැඹුරු යාන්ත්රණයක් ලෙස අධ්යාපන සේවා වෙළඳපොළ ගොඩනැගීමට දායක විය.

4. රුසියාවේ වෙළඳපල සබඳතා වර්ධනය කිරීම අධ්යාපන ආයතනයක තරඟකාරිත්වය වැඩි කිරීම සඳහා එක් මෙවලමක් ලෙස අලෙවිකරණය භාවිතා කිරීමේ අවශ්යතාවයට හේතු වී තිබේ. අලෙවිකරණයේ පරමාර්ථය විශේෂ ලක්ෂණ ගණනාවක් ඇති අධ්යාපනික සේවාවකි.

5. අධ්යාපනයේ පවතින ආර්ථික යාන්ත්රණයට වඩාත්ම වැදගත් කළමනාකරණ මෙවලම ලෙස තනි අධ්යාපන ආයතනයක මට්ටමින් මෙම ආයතනයේ සංවර්ධනය සැලසුම් කිරීම සහ පුරෝකථනය කිරීම ඇතුළත් වේ.

6. රුසියානු සමූහාණ්ඩුවේ "අධ්යාපනය පිළිබඳ" නීතියට අනුව, අධ්යාපන ක්රියාකාරකම් සංවිධානය කිරීම සහ කළමනාකරණය කිරීමේ ගැටළු මට්ටම් තුනකින් විසඳනු ලැබේ: ෆෙඩරල්, ප්රාදේශීය සහ නාගරික. අධ්යාපන ක්ෂේත්රයේ මූලික සම්බන්ධකය වන්නේ විවිධ සංවිධානාත්මක, නීතිමය ආකෘති සහ හිමිකාරිත්වයේ අධ්යාපන ආයතන ය.

7. නිෂ්පාදන හා ආර්ථික ක්රියාකාරකම් සහ සමාජ-ආර්ථික සංවර්ධනය පිළිබඳ මූලික ගැටළු ස්වාධීනව විසඳීමට අධ්යාපන ආයතනවලට අයිතියක් ඇත.

8. අධ්යාපන ආයතනයක ස්වාධීනත්වයේ සීමාවන් අධ්යාපන ආයතනයේ ප්රඥප්තියේ ව්යවස්ථාදායක පනත් සහ විධිවිධාන මගින් තීරණය කරනු ලැබේ.

9. ප්රඥප්තිය යනු අධ්යාපන ආයතනවල ක්රියාකාරකම් නියාමනය කරන ප්රධාන ලේඛනයයි.

1. ආර්ථික යාන්ත්රණයක් යනු කුමක්ද සහ අධ්යාපන ක්රමයේ එහි විශේෂතා මොනවාද?

2. අධ්යාපන ක්ෂේත්රයේ නව ආර්ථික ක්රමයකට සංක්රමණය වීමේ ප්රධාන අරමුණු මොනවාද?

3. සලකා බලනු ලබන කර්මාන්තයේ ආර්ථික යාන්ත්රණයේ ප්රධාන දිශාවන් ලැයිස්තුගත කරන්න.

4. අධ්යාපන ආයතනයක ආර්ථික ක්රියාකාරකම් සැලසුම් කිරීමේ යාන්ත්රණය කුමක්ද?

5. උපරිම කාර්යක්ෂමතාවයක් ලබා ගැනීම සඳහා අධ්යාපන ආයතන විසින් අනුගමනය කරන ඉලක්ක සඳහා අවශ්යතා මොනවාද?

6. අධ්යාපන කළමනාකරණ පද්ධතියක් යනු කුමක්ද?

7. අධ්යාපන බලධාරීන්ගේ පද්ධතිය අධ්යාපන ක්ෂේත්රයේ අනිවාර්ය අංගයක් වන්නේ ඇයි?

8. රාජ්ය අධ්යාපන කළමනාකරණ ව්යුහයන් ඉටු කරන කාර්යභාරය කුමක්ද?

9. අධ්යාපන ආයතනවල ස්වාධීනත්වයේ ව්යාප්තිය දැනට ප්රකාශ වන්නේ කෙසේද?

10. අධ්යාපනික සේවය යන සංකල්පයේ හරය කුමක්ද?

11. අධ්යාපන සේවයේ සුවිශේෂී ලක්ෂණ ලැයිස්තුගත කරන්න.

12. ඔබේ අධ්යාපන ආයතනයේ ප්රඥප්තිය විස්තර කරන්න.

3 වන පරිච්ඡේදය. අධ්යාපන ආයතනවල ආර්ථික කටයුතු සංවිධානය කිරීමේ මූලික කරුණු

මෙම පරිච්ඡේදයේ ප්රධාන ගැටළුව වන්නේ අධ්යාපන ආයතනයක ස්වරූපයෙන් තනි ආර්ථික ආයතනයක් සතුව ඇති අරමුදල් සහ අධ්යාපන ආයතනයක් ලෙස එහි ව්යවස්ථාපිත ක්රියාකාරකම් ඵලදායි ලෙස කරගෙන යාමට අවශ්ය වන සම්පත් සංලක්ෂිත කිරීමයි. සමස්ත සමාජයම සීමිතයි.

3.1. අධ්යාපන ආයතනයක මූල්ය හා ආර්ථික ක්රියාකාරකම්වල මූලික කරුණු පිළිබඳ “අධ්යාපනය පිළිබඳ” රුසියානු සමූහාණ්ඩුවේ නීතිය

අධ්යාපනික සේවා සැපයීම සඳහා සෘජුවම සම්බන්ධ වන අධ්යාපනික ආයතන රුසියානු ආර්ථික පද්ධතියේ අනිවාර්ය අංගයකි. එබැවින්, රාජ්ය ආර්ථිකයේ සැලකිය යුතු වෙනස්කම් අධ්යාපන පද්ධතියේ සියලුම ආයතනවල ක්රියාකාරිත්වයට බලපායි.

ආර්ථික පද්ධතියේ පරිවර්තන ක්රියාවලීන් අධ්යාපන ආයතනවල ක්රියාකාරකම්වල සියලුම අංශ කෙරෙහි, විශේෂයෙන් ව්යවස්ථාදායක රාමුව, මූල්ය ක්රියාකාරකම් සහ අධ්යාපන ක්රියාවලිය සංවිධානය කිරීම කෙරෙහි සෘජු බලපෑමක් ඇති කළේය.

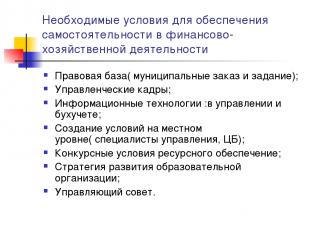

අධ්යාපනික ආයතනවල ආර්ථික කටයුතු සංවිධානය කිරීම සඳහා මූලික කරුණු රුසියානු සමූහාණ්ඩුවේ "අධ්යාපනය පිළිබඳ" නීතියේ IV වන පරිච්ඡේදයේ දක්වා ඇති අතර එය "අධ්යාපන පද්ධතියේ ආර්ථික විද්යාව" ලෙස හැඳින්වේ. “ආර්ථික විද්යාව” යන සංකල්පය ප්රථමයෙන් මෙම නීතියට ඇතුළත් වූයේ අධ්යාපනයට අදාළව බව අවධාරණය කළ යුතුය. එය අධ්යාපන ක්රමයේ වැදගත්ම අංග හෙළි කරයි, උදාහරණයක් ලෙස, කලාව. 39 අධ්යාපන ආයතනයක ආර්ථික ක්රියාකාරකම් සංවිධානය කිරීමේ පදනම තීරණය කරන අධ්යාපන පද්ධතියේ දේපල සම්බන්ධතා සංලක්ෂිත කරයි. එහි ප්රඥප්තියට අනුකූලව අධ්යාපනික ක්රියාකාරකම් සහතික කිරීම සඳහා, ආරම්භකයා විසින් මෙම ආයතනයේ මෙහෙයුම් කළමනාකරණය යටතේ ඇති දේපල අයිතිවාසිකම් පිළිබඳ වස්තු අධ්යාපනික ආයතනයකට පවරයි. එබැවින්, මෙම ආයතනයට පවරා ඇති දේපලෙහි ආරක්ෂාව සහ කාර්යක්ෂමව භාවිතා කිරීම සඳහා අධ්යාපනික ආයතනයක් අයිතිකරුට වගකිව යුතුය. අධ්යාපන ආයතනයකට කුලී නිවැසියෙකු සහ දේපල බදු දෙන්නෙකු ලෙස ක්රියා කිරීමට අයිතිය ලබා දී ඇත.

කලාව තුළ. 41 අධ්යාපන ආයතනවල මූල්යකරණය ගැන කතා කරයි, එය නිර්මාතෘ සමඟ අධ්යාපන ආයතනයේ සම්බන්ධතාවය පිළිබඳ ගිවිසුමක පදනම මත නීතියට අනුකූලව සිදු කෙරේ.

ෆෙඩරල් රාජ්ය අධ්යාපන ආයතන සඳහා මූල්යකරණය සිදු කරනු ලබන්නේ රුසියානු සමූහාණ්ඩුවේ සංඝටක ආයතනවල අධිකරණ බලය යටතේ රාජ්ය අධ්යාපන ආයතන සඳහා මූල්යකරණය කිරීම සඳහා වන ෆෙඩරල් ප්රමිතීන් සහ නාගරික අධ්යාපන ආයතන - ෆෙඩරල් ප්රමිතීන් සහ ප්රමිතීන් මත ය. රුසියානු සමූහාණ්ඩුව. මෙම ප්රමිතීන් අධ්යාපන ආයතනයේ එක් එක් වර්ගය, වර්ගය සහ කාණ්ඩය, එක් ශිෂ්යයෙකුට, ශිෂ්යයෙකුට අධ්යාපන වැඩසටහන් මට්ටම සහ වෙනත් පදනමක් මත තීරණය වේ.

ෆෙඩරල් නීති මගින් ස්ථාපිත කර ඇති ආකාරයට, අධ්යාපන ආයතනයේ ප්රඥප්තිය මගින් සපයනු ලබන ගෙවන ලද අතිරේක අධ්යාපනික සහ වෙනත් සේවාවන් සැපයීමෙන් මෙන්ම ස්වේච්ඡා පරිත්යාග සහ ඉලක්කගත දායකත්වයන් මගින් අමතර මූල්ය සම්පත් ආකර්ෂණය කර ගැනීමට අධ්යාපන ආයතනයකට අයිතියක් ඇත. විදේශීය පුරවැසියන් සහ (හෝ) විදේශීය නීතිමය ආයතන ඇතුළුව පුද්ගලයන් සහ (හෝ) නීතිමය ආයතන.

ද්විතීයික වෘත්තීය අධ්යාපනයේ රාජ්ය අධ්යාපන ආයතන සහ උසස් වෘත්තීය අධ්යාපනයේ රාජ්ය හා නාගරික අධ්යාපන ආයතනවලට, ආරම්භකයාගේ අරමුදල්වලින් සිසුන් ඇතුළත් කර ගැනීම සඳහා රාජ්ය පැවරුම් (පාලන සංඛ්යා) සීමාවන් තුළ, ඔවුන්ගේ ඉලක්කගත ඇතුළත් කිරීම් සිදු කිරීමට අයිතිය ඇත. සුදුසු මට්ටමේ අධ්යාපනික මට්ටමේ විශේෂඥයින් පුහුණු කිරීමේදී ඔවුන්ට සහාය වීම සඳහා රාජ්ය බලධාරීන්, පළාත් පාලන ආයතන සමඟ ඇති ගිවිසුම්වලට අනුව.

කලාව. 42 "ද්විතියික වෘත්තීය සහ උසස් වෘත්තීය අධ්යාපනයේ ආර්ථිකයේ විශේෂාංග" මෙම ආයතනවල මූල්යකරණය සහ මූල්ය සම්පත් භාවිතා කිරීමේ ක්රියා පටිපාටිය තීරණය කරයි. මේ අනුව, පවතින අයවැය සහ අමතර අයවැය අරමුදල්වල සීමාවන් තුළ, අධ්යාපන ආයතනවලට ස්වාධීනව අවශ්යතා ඇති සිසුන්ට සමාජ සහයෝගය ලබා දිය හැකිය. රාජ්ය සහ නාගරික අධ්යාපන ආයතන ස්වාධීනව ඔවුන්ගේ අයවැය සහ අතිරේක අරමුදල් භාවිතා කිරීම සඳහා උපදෙස් සහ ක්රියා පටිපාටිය තීරණය කරයි.

කලාව තුළ. 43 මූල්ය හා ද්රව්යමය සම්පත් භාවිතා කිරීම සඳහා අධ්යාපන ආයතනයක අයිතිවාසිකම් සුරක්ෂිත කරයි, එය ස්වාධීනව මූල්ය හා ආර්ථික ක්රියාකාරකම් සිදු කිරීමට ඉඩ සලසයි. නිර්මාතෘ විසින් පවරන ලද අධ්යාපන ආයතනයක මූල්ය හා ද්රව්යමය සම්පත් අධ්යාපන ආයතනයේ ප්රඥප්තියට අනුකූලව එය විසින් භාවිතා කරනු ලබන අතර ඒවා ඉවත් කිරීමට යටත් නොවේ.

කලාව තුළ. 45 “රාජ්ය සහ නාගරික අධ්යාපන ආයතනවල ගෙවන අමතර අධ්යාපන සේවා” ජනගහනයට, ව්යවසායන්ට, ආයතනවලට සහ සංවිධානවලට (අමතර අධ්යාපන වැඩසටහන් පුහුණු කිරීම, විශේෂ පාඨමාලා සහ චක්ර ඉගැන්වීම) සඳහා ගෙවන අමතර අධ්යාපන සේවා සැපයීමට මෙම ආයතනවලට අයිතිය ඇති බව සටහන් වේ. අදාළ අධ්යාපනික වැඩසටහන් සහ ෆෙඩරල් රාජ්ය අධ්යාපන ප්රමිතීන් මගින් සපයා නොමැති විෂයයන් සහ වෙනත් සේවාවන් පිළිබඳ උසස් සිසුන් අධ්යයනය කරන විෂයයන්, ඉගැන්වීම්, පන්ති. රාජ්ය හෝ නාගරික අධ්යාපන ආයතනයක නිශ්චිත ක්රියාකාරකම් වලින් ලැබෙන ආදායම මෙම අධ්යාපන ආයතනය විසින් එහි ව්යවස්ථාපිත අරමුණු අනුව භාවිතා කරනු ලැබේ. කෙසේ වෙතත්, අයවැයෙන් මුදල් ලබා දෙන අධ්යාපන ක්රියාකාරකම් වෙනුවට ගෙවන අධ්යාපන සේවා ලබා දිය නොහැකි බව විශේෂයෙන් සඳහන් කළ යුතුය. එසේ නොමැති නම්, එවැනි ක්රියාකාරකම් මගින් උපයාගත් අරමුදල් ආරම්භකයා විසින් ඔහුගේ අයවැය වෙත ආපසු ලබා ගනී.

කලාවට අනුකූලව අධ්යාපනික ආයතනය. 47 එහි ප්රඥප්තිය මගින් සපයා ඇති ව්යාපාර සහ වෙනත් ආදායම් උත්පාදන ක්රියාකාරකම් සිදු කිරීමට අයිතිය ඇත.

ව්යවසායක ක්රියාකාරකම් සඳහා මූල්ය සහාය යනු ව්යවසායන් සඳහා මූල්යකරණය සඳහා ආකෘති සහ ක්රම, මූලධර්ම සහ කොන්දේසි සමූහයක් ලෙස වටහාගෙන ඇත. ව්යවසායකත්වය සඳහා මූල්ය සහාය ප්රාග්ධන කළමනාකරණය, එහි ආකර්ෂණය, ස්ථානගත කිරීම සහ භාවිතය සඳහා ක්රියාකාරකම් වේ. එබැවින් මූල්ය කළමනාකරණය ප්රාග්ධන වෙළෙඳපොළ සමඟ සමීපව ක්රියා කරයි.

ප්රාග්ධන වෙළඳපොල යනු ප්රාග්ධනයේ සැපයුම සහ ඉල්ලුම, විකුණුම්කරුවන්ගේ සහ ගැනුම්කරුවන්ගේ විසඳුම මත රඳා පවතින මුදල් සම්පත් ගලායාම, ආදායම් උත්පාදනය කරන ගෙවීම් ක්රම කළමනාකරණය කිරීමේ යාන්ත්රණයකි.

ප්රාග්ධන වෙළඳපොල කොටස් කිහිපයකින් සමන්විත වේ - ගෙවීම් ක්රම සඳහා සාපේක්ෂ ස්වාධීන වෙලඳපොලවල්. සමහර විට වඩාත්ම වැදගත් වන්නේ පොදු ප්රාග්ධන වෙළෙඳපොළ සහ ණය ප්රාග්ධන වෙළෙඳපොළයි.

වාණිජ සංවිධාන සහ ආයතනික ආයෝජකයින් සඳහා සුරැකුම්පත් වෙළඳපොල මෙන්ම පුද්ගලික ප්රාග්ධන වෙළඳපොල ද වඩ වඩාත් ක්රියාකාරී වෙමින් පවතී. ප්රාග්ධන වෙළඳපොල ඔවුන්ගේ අවශ්යතා අනුව ක්රියා කරමින් නිකුත් කරන්නන් සහ ආයෝජකයින් එකට එකතු කරයි. ඒ අතරම, ව්යාපාර ක්රියාකාරකම් සඳහා වත්මන් සහ දිගු කාලීන මූල්ය ආධාරවල අංගයන් මූල්ය කළමනාකරුවෙකුට වැදගත් වේ.

වාණිජ සංවිධානවල මූල්ය සම්බන්ධතා ආර්ථික ක්රියාකාරකම්වල මූලික කරුණු සම්බන්ධ ඇතැම් මූලධර්ම මත ගොඩනගා ඇත. මෙම මූලධර්ම නිරන්තර සංවර්ධනය හා වැඩිදියුණු වෙමින් පවතී.

නවීන අධ්යාපන සාහිත්යය තවමත් ව්යවසායක මූල්ය සංවිධානය කිරීමේ නවීන මූලධර්ම පිළිබඳ පැහැදිලි අදහසක් ගොඩනඟා ගෙන නොමැත. මේ අනුව, L.N Pavlova ව්යවසාය මූල්යයේ නවීන මූලධර්ම අතරට ඇතුළත් වේ: සැලසුම් කිරීම සහ අනුකූලතාව, ඉලක්කගත දිශානතිය, විවිධාංගීකරණය, උපාය මාර්ගික දිශානතිය. නමුත් මෙම මූලධර්ම පොදුවේ ව්යාපාරික ක්රියාකාරකම් සඳහා අදාළ වේ; කෙසේ වෙතත්, ඒවා ව්යවසායක මූල්ය ප්රතිපත්තියක් සංවර්ධනය කිරීම සහ ප්රායෝගිකව ක්රියාත්මක කිරීම සඳහා පදනමක් ලෙස සේවය කළ නොහැක.

මූල්ය ක්ෂේත්රයේ ස්වාධීනත්වය නොමැතිව ආර්ථික ස්වාධීනත්වයේ මූලධර්මය සාක්ෂාත් කරගත නොහැකිය. ව්යාපාරික ආයතන, ඒවායේ හිමිකාරිත්වය කුමක් වුවත්, ආර්ථික ක්රියාකාරකම්වල විෂය පථය, මූල්ය ප්රභවයන්, ලාභ ඉපැයීමට සහ ප්රාග්ධනය වැඩි කිරීමට සහ යහපැවැත්ම වැඩිදියුණු කිරීම සඳහා අරමුදල් ආයෝජනය කිරීමේ දිශාවන් ස්වාධීනව තීරණය කිරීම මගින් එය ක්රියාත්මක කිරීම සහතික කෙරේ. සමාගමේ අයිතිකරුවන්ගේ.

පාරිභෝගික ඉල්ලුම සපුරාලන නම්යශීලී නිෂ්පාදන පහසුකම් නිර්මාණය කිරීම සඳහා ප්රාග්ධනය ආයෝජනය කිරීමේ වැඩි වැඩියෙන් නව ක්ෂේත්ර සෙවීමට වෙළඳපොළ වාණිජ සංවිධාන උත්තේජනය කරයි. වාණිජ සංවිධාන, අමතර ලාභයක් ලබා ගැනීම, ප්රාග්ධනය වැඩි කිරීම සහ ඔවුන්ගේ අයිතිකරුවන්ගේ යහපැවැත්ම වැඩි කිරීම සඳහා, වෙනත් ව්යවසායන්, රාජ්ය සහ සුරැකුම්පත් අත්පත් කර ගැනීමේ ස්වරූපයෙන් කෙටි කාලීන හා දිගු කාලීන මූල්ය ආයෝජන සිදු කළ හැකිය. වෙනත් ව්යාපාරික ආයතනවල ක්රියාකාරකම් වලට සහභාගී වීම.

කෙසේ වෙතත්, ඔවුන්ගේ ක්රියාකාරකම්වල යම් යම් අංශ රාජ්යය නියාමනය කරන බැවින් සම්පූර්ණ ආර්ථික ස්වාධීනත්වය ගැන කතා කළ නොහැක. මේ අනුව, විවිධ මට්ටම්වල අයවැය සමඟ වාණිජ සංවිධානවල අන්යෝන්ය සබඳතා නීතිය මගින් ස්ථාපිත කර ඇත. සියලුම ආකාරයේ හිමිකාරිත්වයේ වාණිජ සංවිධාන, නීතියට අනුකූලව, ස්ථාපිත අනුපාතවලට අනුකූලව අවශ්ය බදු ගෙවන අතර, අතිරේක අයවැය අරමුදල් පිහිටුවීමට සහභාගී වේ. රාජ්යය ක්ෂයවීම් ප්රතිපත්තිය ද තීරණය කරයි. 1998 ට පෙර අත්පත් කරගත් ස්ථාවර වත්කම්වල ක්ෂයවීම් නීතිය මගින් ස්ථාපිත කර ඇති ප්රමිතීන්ට අනුව ගණනය කෙරේ. හවුල් කොටස් සමාගම් සඳහා මූල්ය සංචිතයක් ගොඩනැගීමේ අවශ්යතාවය සහ ප්රමාණය නීතියෙන් තීරණය වේ.

ස්වයං මූල්ය මූලධර්මය

මෙම මූලධර්මය ක්රියාත්මක කිරීම ආර්ථික ආයතනයක තරඟකාරිත්වය සහතික කරන ව්යවසායකත්ව ක්රියාකාරකම් සඳහා ප්රධාන කොන්දේසි වලින් එකකි. ස්වයං-මූල්යකරණය යනු නිෂ්පාදන නිෂ්පාදනය සහ විකිණීම සඳහා වන පිරිවැය සම්පූර්ණයෙන් ස්වයංපෝෂිත වීම, කාර්යයේ කාර්ය සාධනය සහ සේවා සැපයීම, තමන්ගේම අරමුදල්වල වියදමින් නිෂ්පාදන සංවර්ධනය සඳහා ආයෝජනය කිරීම සහ අවශ්ය නම් බැංකු සහ වාණිජ ණය.

සංවර්ධිත වෙළඳපල රටවල, ඉහළ මට්ටමේ ස්වයං මූල්යකරණයක් ඇති ව්යවසායන් තුළ, තමන්ගේම අරමුදල්වල කොටස 70% හෝ ඊට වැඩි වේ. වාණිජ සංවිධාන සඳහා මූල්යකරණයේ ප්රධානතම මූලාශ්රවලට ඇතුළත් වන්නේ: ක්ෂයවීම් ගාස්තු, ලාභ, අලුත්වැඩියා අරමුදලට දායක මුදල්. රුසියානු ව්යවසායන්ගේ මුළු ආයෝජන පරිමාවේ තමන්ගේම මූලාශ්රවල කොටස සංවර්ධිත වෙළඳපල රටවල මට්ටමට අනුරූප වේ. කෙසේ වෙතත්, මුළු අරමුදල් ප්රමාණය බෙහෙවින් අඩු වන අතර බරපතල ආයෝජන වැඩසටහන් ක්රියාත්මක කිරීමට ඉඩ නොදේ. දැනට, සියලුම වාණිජ සංවිධාන මෙම මූලධර්මය ක්රියාත්මක කිරීමට සමත් නොවේ. පාරිභෝගිකයින්ට අවශ්ය නිෂ්පාදන සහ සේවා සපයන අතරම, වෛෂයික හේතූන් මත කර්මාන්ත ගණනාවක සංවිධානවලට ඔවුන්ගේ ලාභදායීතාවය සහතික කළ නොහැක. නාගරික මගී ප්රවාහනය, නිවාස හා වාර්ගික සේවා, කෘෂිකර්මාන්තය, ආරක්ෂක කර්මාන්තය සහ පතල් කර්මාන්ත යන තනි ව්යවසායන් මේවාට ඇතුළත් වේ. එවැනි ව්යවසායන්, හැකි සෑම විටම, ආපසු ගෙවිය හැකි සහ ආපසු නොගෙවන පදනම මත අයවැයෙන් අතිරේක අරමුදල් ආකාරයෙන් රජයේ සහාය ලබා ගනී.

මේ අනුව, ස්වයං-මූල්යකරණය යනු ආර්ථික ක්රියාකාරකම් සඳහා මූල්යකරණය කිරීමට තමන්ගේම මූල්ය ප්රභවයන් ප්රමාණවත් වන විට වෙළඳපල ආර්ථික කළමනාකරණයේ ක්රම වේ. ස්වයං-මූල්යකරණය උපකල්පනය කරන්නේ අයවැය සහ අමතර අයවැය අරමුදල් වෙත ගෙවීම් කිරීමෙන් පසු ව්යවසායයේ බෙදා හරින ලද ලාභය රාජ්ය රෙගුලාසියෙන් නිදහස් කර ඇති බවයි. වාණිජ සංවිධානයක ලාභය, ක්ෂයවීම් සහ අනෙකුත් අරමුදල් එහි ආර්ථික හා සමාජ සංවර්ධනය සඳහා මූල්යකරණයේ ප්රධාන මූලාශ්ර බවට පත්වේ. බැංකු සහ අනෙකුත් ණය ආයතනවලින් ණය ආපසු ගෙවනු ලබන්නේ ව්යවසාය විසින්ම එහිම මූලාශ්රවලින්ය. වෙළඳපල ආර්ථිකයක් තුළ, කොටස් ප්රාග්ධනය, ලාභාංශ සහ මූල්ය ගනුදෙනු වලින් ලැබෙන ලාභ භාවිතය තුළින් ස්වයං මුල්යකරණයේ මූලධර්මය සාක්ෂාත් කර ගැනීම සහතික කෙරේ.

ස්වයං මුල්යකරණයට වාසි ගණනාවක් ඇත:

ණය ගැනීමේ පිරිවැය (පොළී ගෙවීම් සහ ණය ආපසු ගෙවීම) බැහැර කර ඇත;

ව්යවසාය බාහිර ප්රාග්ධනය මත රඳා නොපවතී;

අමතර කොටස් ප්රාග්ධනය හේතුවෙන්, ව්යවසායයේ විශ්වසනීයත්වය සහ ණය සුදුසුකම් වැඩි වේ;

අතිරේක ආයෝජන හේතුවෙන් තවදුරටත් සංවර්ධනය සඳහා තීරණ ගැනීමේ ක්රියාවලිය පහසු වේ.

තනි විනිවිදක මගින් ඉදිරිපත් කිරීම පිළිබඳ විස්තරය:

1 විනිවිදකය

විනිවිදක විස්තරය:

සම්පූර්ණ කළේ: මැක්සකෝවා ටී.ඒ. විනය ගුරුවරයා: "කළමනාකරණය" සාමාන්ය අධ්යාපන ආයතනයක සැබෑ ආර්ථික ස්වාධීනත්වය ගොඩනැගීම

3 විනිවිදකය

විනිවිදක විස්තරය:

සැලසුම්ගත ඉගෙනුම් ප්රතිඵලය සුදුසුකම් ලත් පාසල් කළමනාකරණය, ආර්ථික ස්වාධීනත්වයේ කොන්දේසි යටතේ වැඩ කිරීමට හැකියාව ඇති, ප්රතිඵල සඳහා වගකිව යුතු සහ වෙනස් කළමණාකරණය.

4 විනිවිදකය

විනිවිදක විස්තරය:

ලෝකයේ සාමාන්ය අධ්යාපන ක්රමයේ සංවර්ධනයේ ප්රධාන දිශාවන් A) අධ්යාපන ආයතන සඳහා මූල්යකරණය සහ වේතනය පිළිබඳ නව මාදිලි; B) අධ්යාපනයේ අන්තර්ගතය සහ එහි ගුණාත්මකභාවය පාලනය කිරීම; C) අධ්යාපනික ආයතනයක කළමනාකරණය.

5 විනිවිදකය

විනිවිදක විස්තරය:

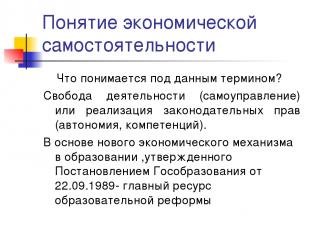

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය මෙම යෙදුමෙන් අදහස් කරන්නේ කුමක්ද? ක්රියාකාරිත්වයේ නිදහස (ස්වයං පාලනය) හෝ ව්යවස්ථාදායක අයිතිවාසිකම් ක්රියාත්මක කිරීම (ස්වාධීනත්වය, නිපුණතා). 1989 සැප්තැම්බර් 22 දින රාජ්ය අධ්යාපන යෝජනාව මගින් අනුමත කරන ලද අධ්යාපනයේ නව ආර්ථික යාන්ත්රණයේ පදනම අධ්යාපන ප්රතිසංස්කරණවල ප්රධාන සම්පතයි.

6 විනිවිදකය

විනිවිදක විස්තරය:

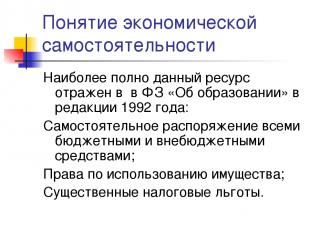

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය මෙම සම්පත 1992 දී සංශෝධිත "අධ්යාපනය පිළිබඳ" ෆෙඩරල් නීතියෙන් සම්පුර්ණයෙන්ම පිළිබිඹු වේ: සියලු අයවැය සහ අතිරේක අයවැය අරමුදල් ස්වාධීන කළමනාකරණය; දේපල භාවිතා කිරීමේ අයිතිය; සැලකිය යුතු බදු ප්රතිලාභ.

7 විනිවිදකය

විනිවිදක විස්තරය:

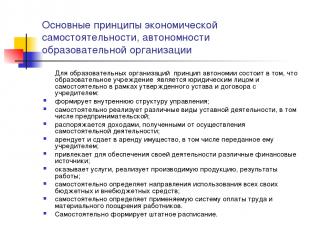

ආර්ථික ස්වාධීනත්වයේ මූලික මූලධර්ම, අධ්යාපනික සංවිධානයක ස්වාධිපත්යය අධ්යාපනික සංවිධාන සඳහා, ස්වාධීනත්වයේ මූලධර්මය වන්නේ අධ්යාපන ආයතනය නීත්යානුකූල ආයතනයක් වන අතර ස්වාධීනව, අනුමත ප්රඥප්තියේ රාමුව තුළ සහ නිර්මාතෘ සමඟ ඇතිකරගත් ගිවිසුම: අභ්යන්තර කළමනාකරණ ව්යුහයක් සාදයි; ව්යවසායකයින් ඇතුළුව විවිධ ආකාරයේ ව්යවස්ථාපිත ක්රියාකාරකම් ස්වාධීනව ක්රියාත්මක කරයි; ස්වාධීන ක්රියාකාරකම් වලින් ලැබෙන ආදායම කළමනාකරණය කරයි; නිර්මාතෘ විසින් ඔහුට පැවරූ ඒවා ඇතුළුව දේපල කුලියට දීම සහ බදු දීම; එහි ක්රියාකාරකම් සඳහා සහාය වීම සඳහා විවිධ මූල්ය ප්රභවයන් ආකර්ෂණය කරයි; සේවා සපයයි, නිෂ්පාදිත නිෂ්පාදන විකිණීම, වැඩ ප්රතිඵල; ස්වාධීනව එහි සියලුම අයවැය සහ අතිරේක අරමුදල් භාවිතා කිරීම සඳහා උපදෙස් තීරණය කරයි; සේවකයින් සඳහා අදාළ වේතන සහ ද්රව්ය දිරිගැන්වීම් ක්රමය ස්වාධීනව තීරණය කරයි. ස්වාධීනව කාර්ය මණ්ඩල කාලසටහන නිර්මාණය කරයි.

8 විනිවිදකය

විනිවිදක විස්තරය:

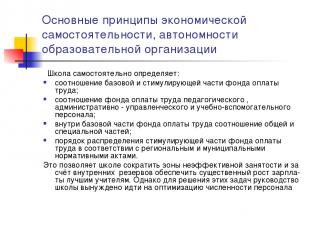

ආර්ථික ස්වාධීනත්වය පිළිබඳ මූලික මූලධර්ම, අධ්යාපනික සංවිධානයක ස්වාධීනත්වය පාසල ස්වාධීනව තීරණය කරයි: වැටුප් අරමුදලේ මූලික හා උත්තේජක කොටසෙහි අනුපාතය; ඉගැන්වීම්, පරිපාලන, කළමනාකරණ සහ අධ්යාපනික සහායකයින් සඳහා වැටුප් අරමුදලේ අනුපාතය; වැටුප් අරමුදලේ මූලික කොටස තුළ, සාමාන්ය සහ විශේෂ කොටස්වල අනුපාතය; කලාපීය සහ නාගරික රෙගුලාසි වලට අනුකූලව වැටුප් අරමුදලේ දිරිගැන්වීමේ කොටස බෙදා හැරීමේ ක්රියා පටිපාටිය. මෙය පාසලට අකාර්යක්ෂම රැකියා ප්රදේශ අඩු කිරීමට ඉඩ සලසයි, අභ්යන්තර සංචිත භාවිතා කිරීම, හොඳම ගුරුවරුන් සඳහා වැටුප් සැලකිය යුතු වැඩි වීමක් ලබා දෙයි. කෙසේ වෙතත්, මෙම ගැටළු විසඳීම සඳහා, කාර්ය මණ්ඩල සංඛ්යාව ප්රශස්ත කිරීමට පාසල් කළමනාකාරිත්වයට බල කෙරෙයි

විනිවිදක 9

විනිවිදක විස්තරය:

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය අධ්යාපනික ආයතනයක නෛතික තත්ත්වය ක්රියාත්මක කිරීම - අයවැය සහ ආර්ථික ස්වාධීනත්වය අතර ප්රතිවිරෝධතා ඉවත් කිරීම: රාජ්ය හා අධ්යාපන සේවා ලබන්නන් සමඟ ගිවිසුම්ගත සබඳතා; අධ්යාපනයේ තත්ත්ව පාලන (ප්රතිඵල) රාජ්ය-පොදු පද්ධතිය; එක් දර්ශකයකින් (NPF) අයවැය මූල්යකරණය; ඇස්තමේන්තු අනුමත කිරීම, ක්රියාත්මක කිරීම සහ ගැලපීමෙහි ස්වාධීනත්වය; ක්රියාකාරකම් පිළිබඳ වාර්තා කිරීමේ විනිවිදභාවය සහ ප්රවේශ්යතාව; අරමුදල් වියදම් කිරීම සඳහා පැහැදිලි ක්රියා පටිපාටි (තරඟකාරී තේරීම); ආරම්භකයා විසින් පවරා ඇති දේපල ඵලදායී ලෙස භාවිතා කිරීම; ඵලදායී කළමනාකරණය (කළමනාකාරීත්ව පිරිස්).

10 විනිවිදකය

විනිවිදක විස්තරය:

අභියෝග සීමිත සම්පත්; පවතින අධ්යාපන ක්රමය අකාර්යක්ෂම ලෙස අයවැය අරමුදල්වලින් 25% ක් සහ පවුලේ අරමුදල්වලින් 49% ක් දක්වා භාවිතා කරයි, එනම් අයවැය අරමුදල් ඵලදායී ලෙස භාවිතා කිරීම සඳහා දිරිගැන්වීම් නොමැත; ජාතික ආර්ථිකයේ සහ වෙනත් රටවල අධ්යාපන ක්රමවල අනෙකුත් අංශවලින් තරඟකාරිත්වය; මෙම ක්රමය ජාතික අවශ්යතාවලින් බැහැරව, හුදෙක් එහි විධිමත් ප්රතිනිෂ්පාදනය සඳහා අනුගත විය; අයවැය ආයතන ඉලක්ක කර ඇත්තේ අයවැය අරමුදල් භාවිතා කිරීම මිස අවසාන ප්රතිඵල ලබා ගැනීම නොවේ.

11 විනිවිදකය

විනිවිදක විස්තරය:

ගැටළු පාසල අවශ්ය සමාජ හා සන්නිවේදන කුසලතා ලබා නොදේ; අධ්යාපනය සඳහා දිනෙන් දින වර්ධනය වන ඉල්ලුම සම්පත් වලින් සපයා නැත, කෙසේ වෙතත් අධ්යාපන ක්රමය මගින් "තෘප්තිමත්" වේ; අධ්යාපනික වැඩසටහන් සඳහා නිශ්චිත මූල්යකරණය ප්රතිනිෂ්පාදනය පවා සහතික නොකරයි, සංවර්ධනය පසෙක තබා; තරඟකාරී පරිසරයක් සහ අධ්යාපනික සංවිධානයක් සඳහා සංවිධානාත්මක ස්ථානයක් සෙවීම සඳහා දිරිගැන්වීම් නොමැත.

12 විනිවිදකය

විනිවිදක විස්තරය:

පැරණි අධ්යාපන මාදිලියේ ලක්ෂණ පුද්ගලයෙකු ශ්රම වෙළඳපොළට අනුරූප විය යුතුය “ප්රතිපෝෂණ” අවශ්ය වන්නේ අධ්යාපන ක්රමයට සහාය සහ පාලනය සඳහා පමණි අධ්යාපනයේ මූලික මට්ටම් මූලික දැනුම මත පමණක් අවධානය යොමු කළ යුතුය අතිරේක අධ්යාපනය විවේක පද්ධතියක් ලෙස හෝ කර්මාන්ත සේවය

විනිවිදක 13

විනිවිදක විස්තරය:

නව මාදිලියේ ලක්ෂණ පුද්ගලයෙකු තමාගේම අධ්යාපනික සහ වෘත්තීය මාර්ගයක් තෝරා ගන්නා අතර මෙම තේරීම සැමවිටම කළ හැකි බවට වග බලා ගැනීම අවශ්ය වේ (ප්රවේශ වීමේ හැකියාව) “ප්රතිපෝෂණ පද්ධතියක්” අවශ්ය වේ (ගුණාත්මකභාවය) අධ්යාපනයේ මූලික මට්ටම් ප්රවණතා කෙරෙහි අවධානය යොමු කළ යුතුය. නව්ය ආර්ථිකයක් ගොඩනැගීමේදී (සමාජ පිළිවෙල) අඛණ්ඩ අධ්යාපනය සෑම තැනකම පවතිනු ඇත (සමාජ පිළිවෙල)

විනිවිදක 14

විනිවිදක විස්තරය:

අධ්යාපනයේ නවීන මාදිලියේ මූලධර්ම ව්යාපෘති ක්රියාකාරිත්වයේ මූලධර්ම පදනම විය යුතුය: බාහිර ඉල්ලීම් සඳහා අධ්යාපනය විවෘත කිරීම; සැලසුම් ක්රම යෙදීම; තර්කනය "බැඳුම් සඳහා මුදල්"; ප්රායෝගිකව නව ප්රවේශයන් සාර්ථකව ක්රියාත්මක කරන නායකයින්ගේ තරඟකාරී හඳුනාගැනීම සහ සහාය; සම්පත් ආධාරක මෙවලම් ඉලක්ක කිරීම සහ ගනු ලබන තීරණවල විස්තීරණ ස්වභාවය.

15 විනිවිදකය

විනිවිදක විස්තරය:

නව ආයතනික සහ මූල්ය යාන්ත්රණය අයවැය ආයතනයක මූල්ය හා ආර්ථික ක්රියාකාරකම්වල නිපුණතා ප්රගුණ කිරීම; අධ්යාපනික සංවිධානවල කාර්යයන් සඳහා ඒක පුද්ගල මූල්යකරණය නියාමනය කිරීම; අධ්යාපනික සංවිධාන ජාලයේ ප්රශස්තකරණය; නව වැටුප් පද්ධතිය; ආදායම් උත්පාදන කටයුතු සඳහා ඵලදායී යාන්ත්රණයක්; නව සංවිධානාත්මක සහ නීතිමය ආකෘතිය ස්වාධීන අධ්යාපන ආයතනයකි; ඵලදායී කළමනාකරණය (අධ්යාපන ආයතන ප්රධානීන්ගේ සුදුසුකම් වැඩිදියුණු කිරීම);

16 විනිවිදකය

විනිවිදක විස්තරය:

අතරමැදි නිගමන PNPRO හි ප්රතිඵල වලින් ප්රධාන නිගමන දෙකක් පහත දැක්වේ. පළමුව, වඩාත් පුළුල් ලෙස සහාය දක්වන අධ්යාපන ප්රතිසංස්කරණ උපාය මාර්ග-උදාහරණයක් ලෙස, පාසල්වලට වැඩි ස්වයං පාලනයක් ලබා දීම හෝ පන්ති ප්රමාණය අඩු කිරීම- අපේක්ෂිත ප්රතිඵල ලබා දී නැත; සහ දෙවනුව, "අධ්යාපන පද්ධතියේ ගුණාත්මක භාවය එහි සේවය කරන ගුරුවරුන්ගේ ගුණාත්මක භාවයට වඩා වැඩි විය නොහැක" (මෙය ප්රාථමික පාසල් සඳහා විශේෂයෙන්ම සත්ය වේ). දෙවන නිගමනය ප්රධාන නිර්දේශ තුනක් ඇති කරයි: 1) සුදුසු පුද්ගලයින් ගුරුවරුන් වීම අවශ්ය වේ; 2) ඉගැන්වීමේ ඵලදායිතාව වැඩිදියුණු කළ හැකි පුහුණුවක් ඔවුන්ට ලබා දිය යුතුය; 3) ව්යතිරේකයකින් තොරව සෑම සිසුවෙකුටම ගුණාත්මක අධ්යාපනයක් ලැබෙන කොන්දේසි සහතික කිරීම අවශ්ය වේ.

විනිවිදක 17

විනිවිදක විස්තරය:

අධ්යාපන ආයතනයකට ආර්ථික ස්වාධීනත්වයක් අවශ්ය වන්නේ ඇයි? අධ්යාපනික නිෂ්පාදනයක් (සම්පත්, තාක්ෂණය, ප්රතිඵලය) නිශ්චිත නිෂ්පාදකයෙකු තීරණය කිරීම; කිසියම් පාසලක අධ්යාපනික නිෂ්පාදනයක් නිෂ්පාදනය කිරීම සඳහා සම්පත් ආධාරක පරිමාව තීරණය කිරීම; පිරිවැය-ප්රතිලාභ අනුපාතය තීරණය කිරීම; අධ්යාපනික නිෂ්පාදනයක් නිෂ්පාදකයාගේ යම් ආයතනික ආකෘතියක් සඳහා අවස්ථා සහ සීමාවන් තීරණය කිරීම; අවසාන ප්රතිඵලය සඳහා පාසල් වගකීම; සංවිධානාත්මක ස්ථානයක් සොයා ගැනීම.

18 විනිවිදකය

විනිවිදක විස්තරය:

අධ්යාපන ක්ෂේත්රයේ ආර්ථික සබඳතා අධ්යාපන ක්ෂේත්රයේ ආර්ථික සබඳතා යනු සීමිත මූල්ය, ද්රව්ය, ශ්රම සහ වෙනත් සම්පත් භාවිතා කිරීමේ කොන්දේසි සහ අත්පත් කරගත් ප්රති result ලය සමඟ දරන පිරිවැය සංසන්දනය කිරීමේ කොන්දේසි යටතේ අධ්යාපන සේවා සැපයීමේ පුද්ගලයින්ගේ ක්රියාකාරකම් වේ. මෙම විධිවිධානය මත පදනම්ව, අධ්යාපන ආයතනයක ආර්ථික යාන්ත්රණය සැකසීමේ තර්කය ගොඩනගා ඇත - සීමිත අයවැය අරමුදල්වල කොන්දේසි යටතේ, ඵලදායී ක්රියාකාරිත්වය සඳහා අවස්ථා නිර්මාණය කරන්නේ කෙසේද. අධ්යාපනික ක්රියාකාරිත්වය (සම්බන්ධතා) - අධ්යාපන ක්රියාවලිය ක්රියාත්මක කිරීම සඳහා තාක්ෂණය

විනිවිදක 19

විනිවිදක විස්තරය:

රාජ්ය හෝ නාගරික අධ්යාපන ආයතනයක මෙහෙයුම් කළමනාකරණය වෙත මාරු කරන ලද දේපල ව්යවස්ථාපිත ක්රියාකාරකම් ක්රියාත්මක කිරීම සඳහා අවශ්ය දේපල සමඟ එය ආරම්භ කළ හිමිකරු විසින් ලබා දෙනු ලැබේ. අයිතිකරුගේ දේපළ අයිති කර ගැනීමේ අයිතිය සහ මෙම දේපල භාවිතා කිරීමේ අයිතිය සමන්විත වන ආයතනයට හිමිකරු දේපල අයිතිය මාරු කරයි. ආයතනයේ සියලුම දේපල ආරම්භකයා සතු වන අතර ස්වාධීන ශේෂ පත්රයක පිළිබිඹු වන අතර පිළිගැනීමේ සහතිකයක් මත ආරම්භකයා සමඟ එකඟතාවයකින් මෙහෙයුම් කළමණාකරණයේ අයිතිය ඇති ආයතනයට පවරා ඇත. රෙගුලාසි වලට අනුකූලව දේපල හිමිකරුගේ බලතල රාජ්ය (නගර) දේපල කළමනාකරණ ආයතනය විසින් ක්රියාත්මක කරනු ලැබේ. මෙහෙයුම් කළමනාකාරිත්වයේ අයිතිය සමඟ ආයතනයකට පවරා ඇති දේපල අයිති කර ගැනීමට සහ භාවිතා කිරීමට අයිතියක් ඇත.

20 විනිවිදකය

විනිවිදක විස්තරය:

අධ්යාපනික ආයතනයක ආර්ථික යාන්ත්රණයේ ආකෘතිය ගැටළු විසඳයි: කුමක් කළ යුතුද? එය කරන්නේ කෙසේද? කා වෙනුවෙන්ද? අධ්යාපනික නිෂ්පාදන ආර්ථික සම්පත් අධ්යාපනික නිෂ්පාදන රාජ්යයේ අධ්යාපනික නිෂ්පාදන නිෂ්පාදකයින්ගේ පාරිභෝගිකයින්. නියාමනය

විනිවිදක 21 ක්

විනිවිදක විස්තරය:

ආර්ථිකයේ මූලික ගැටලු තුන පිළිබඳව කළමනාකරුගේ ආකල්පය කුමක් නිෂ්පාදනය කළ යුතුද? - අධ්යාපන ආයතන සඳහා වඩාත් දැඩි සම්පත් සීමාවන්; - අධ්යාපනික (අධ්යාපනික) ප්රතිපත්තිය තෝරා ගැනීම පාසල් කළමනාකාරිත්වයේ ක්රියාකාරකම්වල ප්රමුඛතා අංශයකි; - නිශ්චිත නිෂ්පාදන (සේවා, භාණ්ඩ) තෝරාගැනීම පාසලේ සමස්ත සංවර්ධන උපාය මාර්ගය තීරණය කරයි.

22 විනිවිදකය

විනිවිදක විස්තරය:

ආර්ථිකයේ මූලික ගැටලු තුන පිළිබඳව කළමනාකරුගේ ආකල්පය නිෂ්පාදනය කරන්නේ කෙසේද? - සම්පත් සහ තාක්ෂණයන් ඒවායේ ඇති බව, ගුණාත්මකභාවය සහ මිල අනුව ප්රශස්ත තෝරා ගැනීම; - තෝරාගත් තාක්ෂණය බොහෝ දුරට සම්පත් තෝරාගැනීම තීරණය කරයි; - ක්රියාවලි ප්රවේශය (HR පද්ධතිය, තත්ත්ව පාලනය, විකුණුම් තාක්ෂණය, සැලසුම් මූලධර්ම)

ස්ලයිඩය 23

විනිවිදක විස්තරය:

ආර්ථිකයේ මූලික ගැටලු තුන කෙරෙහි කළමනාකරුගේ ආකල්පය නිෂ්පාදනය කරන්නේ කාටද? - මෙය ක්ෂුද්ර සහ සාර්ව මට්ටම්වල ගැටලුවකි; - පාරිභෝගිකයින් (නිර්මාතෘ, දෙමාපියන්, සංවිධාන) සහ අධ්යාපන ආයතනයේ කළමනාකරණය අතර සබඳතා; - රුසියානු පාරිභෝගිකයින්ගේ ආදායමේ ගතිකත්වය අධ්යාපනික නිෂ්පාදන සඳහා ඇති ඉල්ලුම තීරණය කරයි;

24 විනිවිදකය

විනිවිදක විස්තරය:

පැවරුම: ඔබේ අධ්යාපන ආයතනය තුළ නිර්මාණය කර ඇති අධ්යාපනික සේවාව පාරිභෝගිකයින්ට කොතරම් ප්රතිලාභයක්ද යන්න සාධාරණීකරණය කරන්න? මෙම ප්රශ්නයට පිළිතුරක් සෙවීම සඳහා, අධ්යාපනික සේවාවක ස්වභාවය හොඳ දෙයක් ලෙස ස්වාධීනව ගවේෂණය කිරීමට උත්සාහ කරන්න.

25 විනිවිදකය

විනිවිදක විස්තරය:

26 විනිවිදකය

විනිවිදක විස්තරය:

විනිවිදක 27

විනිවිදක විස්තරය:

ස්වාධීනත්වයේ පදනම අධ්යාපන ආයතනය සහ නිර්මාතෘ ඇතුළු අතර ගිවිසුමකි. රාජ්ය (නාගරික) නියෝගය සහ පැවරීම අධ්යාපනික ආයතනයක ස්වාධිපත්යය ශක්තිමත් කරනු ලබන්නේ කොන්ත්රාත් පදනමක් මත අධ්යාපන ආයතනය සමඟ ඔහුගේ සම්බන්ධතාවය ගොඩනගා ගැනීමට නීති සම්පාදනය විසින් නිර්මාතෘට බැඳී සිටීමෙනි, i.e. සමාන පදනමක් මත. ඇත්ත වශයෙන්ම, මෙම විධිවිධානය අධ්යාපන ආයතනයේ සමානාත්මතාවය සහ ආයතනය නිර්මාණය කිරීමෙන් පසු (ස්ථාපිත කිරීමෙන්) සබඳතා ගොඩනැගීමේ එහි නිර්මාතෘවරයා පිළිගනී.

28 විනිවිදකය

විනිවිදක විස්තරය:

මූල්ය හා ආර්ථික කටයුතුවල ස්වාධීනත්වය සහතික කිරීම සඳහා අවශ්ය කොන්දේසි නෛතික රාමුව (නාගරික නියෝගය සහ පැවරීම); කළමනාකරණ පුද්ගලයින්; තොරතුරු තාක්ෂණය: කළමනාකරණය සහ ගිණුම්කරණය; ප්රාදේශීය මට්ටමින් කොන්දේසි නිර්මානය කිරීම (කළමනාකරණ විශේෂඥයින්, මහ බැංකුව); සම්පත් සහාය සඳහා තරඟකාරී කොන්දේසි; අධ්යාපනික සංවිධානයක සංවර්ධන උපාය මාර්ගය; පාලක සභාව.

ස්ලයිඩය 29

විනිවිදක විස්තරය:

මූල්ය හා ආර්ථික ක්රියාකාරකම්වල ස්වාධීනත්වය සහතික කිරීම සඳහා නීතිමය රාමුව නිර්මාතෘ සමඟ සබඳතා පිළිබඳ ගිවිසුම; අධ්යාපන ආයතනයේ ප්රඥප්තිය; මෙහෙයුම් කළමනාකරණ ගිවිසුම සහ දේපල අයිතිවාසිකම් ලියාපදිංචි කිරීම; ඉඩම් හිමිකම් ලියාපදිංචි කිරීම; පුද්ගලික ගිණුම් සහ මූල්ය අත්සන හිමිකම්; කළමනාකරු සහ ආරම්භකයා අතර රැකියා කොන්ත්රාත්තුව; අධ්යාපනික ආයතනයක සේවකයින් සමඟ රැකියා ගිවිසුම්; සිවිල් කොන්ත්රාත් පදනම මත අධ්යාපනික ආයතනයකට සම්පත් සැපයීම සහ සේවා සැපයීම සඳහා ගිවිසුම්, විශේෂයෙන්ම: කොන්ත්රාත්තුව, ගෙවුම් සේවා, මිලදී ගැනීම සහ විකිණීම, බදු දීම; රාජ්ය (නාගරික) නියෝග සහ පැවරුම්; ආදායම් උත්පාදන කටයුතු සඳහා අවසර; දේශීය ක්රියා.

30 විනිවිදකය

විනිවිදක විස්තරය:

නාගරික නියෝගය. මෙම සේවාවන්හි යම් වර්ගයක් සහ පරිමාවක් සැපයීම සඳහා අධ්යාපනික සේවා සපයන්නාට අයවැය අරමුදල් වෙන් කිරීම ඇතුළත් වේ. නාගරික නියෝගයක් අතර ඇති මූලික වෙනස වන්නේ සමාජ සේවා සැපයීමේ කාර්යය බලහත්කාරයෙන් නොව කොන්ත්රාත් පදනම මත තබා ඇති බවයි. මෙම අවස්ථාවෙහිදී, තරඟයේ ප්රතිඵල මත පදනම්ව කොන්ත්රාත්තුව අවසන් කළ යුතුය, i.e. අයවැය සම්පත් සඳහා ප්රවේශය සඳහා තරඟකාරී තත්ත්වයන් තුළ. තරඟකාරී පදනමක් මත අයවැය අරමුදල් ස්ථානගත කිරීම සපයනු ලබන සේවාවන්හි ගුණාත්මක වර්ධනය උත්තේජනය කරනු ඇත.

විනිවිදක 31 ක්

විනිවිදක විස්තරය:

නාගරික කාර්යය මෙය නිර්වචනය කරන විස්තීර්ණ සැලැස්මකි: අයවැය වියදමෙන් ජනගහනයට අධ්යාපනික සේවා සැපයීම සඳහා නගර සභාවේ බැඳීම්; ඇපකර ක්රියාත්මක කිරීම සඳහා වෙන් කර ඇති මූල්ය සම්පත් ප්රමාණය කොපමණද; අධ්යාපනික සේවා සැපයීම සඳහා කොන්දේසි සහ ක්රියා පටිපාටිය මෙන්ම අධ්යාපනික ආයතනයක ඵලදායී ක්රියාකාරිත්වය සඳහා අවශ්යතාවයන්. නාගරික කර්තව්යයන් තැබීම සඳහා තාක්ෂණය හඳුන්වාදීම අරමුදල් සංවර්ධනය කිරීම මත නොව, අවසාන ප්රතිඵලය මත ආයතන අවධානය යොමු කරනු ඇත - ගුණාත්මක සේවා සැපයීම.

32 විනිවිදකය

විනිවිදක විස්තරය:

රාමු ඉලක්ක මූල්ය හා ආර්ථික කටයුතු කළමනාකරණය කිරීමේදී අයවැය ආයතනයක නිපුණතා ක්රියාත්මක කිරීම. අධ්යාපන ආයතන කළමනාකරණයට මහජනතාව ඇතුළත් කර ගැනීම. අධ්යාපන ආයතනයේ ස්වයං තක්සේරු ද්රව්ය සැලකිල්ලට ගනිමින් මෙන්ම ආයතනයේ කාර්යය තක්සේරු කිරීමේදී සේවා පාරිභෝගිකයින්ගේ අදහස් සැලකිල්ලට ගනිමින්. මහජන වාර්තාව. සංවර්ධන පියවර ("එකතු කරන ලද අධ්යාපනික අගය") මූලධර්මය අනුව අධ්යාපන ආයතන සහ සිසුන් ඇගයීමට මාරුවීම, තක්සේරු කිරීමේදී ගුරුත්වාකර්ෂණ කේන්ද්රය මාරු කිරීම - පාලනයේ සිට සංවර්ධනය දක්වා.

ස්ලයිඩය 33

විනිවිදක විස්තරය:

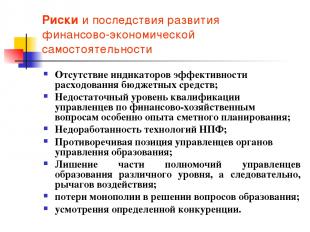

මූල්ය හා ආර්ථික ස්වාධීනත්වය වර්ධනය කිරීමේ අවදානම් සහ ප්රතිවිපාක අයවැය අරමුදල් වියදම් කිරීමේ කාර්යක්ෂමතාවයේ දර්ශක නොමැතිකම; මූල්ය හා ආර්ථික ගැටළු පිළිබඳ කළමනාකරුවන්ගේ සුදුසුකම් ප්රමාණවත් නොවීම, විශේෂයෙන් අයවැය සැලසුම් කිරීමේ පළපුරුද්ද; NPF තාක්ෂණයන් සංවර්ධනය නොමැතිකම; අධ්යාපන බලධාරීන්ගේ කළමනාකරුවන්ගේ පරස්පර විරෝධී තත්ත්වය; විවිධ මට්ටම්වල අධ්යාපන කළමනාකරුවන්ගේ සමහර බලතල අහිමි කිරීම සහ එබැවින් උත්තෝලනය; අධ්යාපනික ගැටළු විසඳීමේදී ඒකාධිකාරය අහිමි වීම; යම් තරඟයක අභිමතය පරිදි.

ස්ලයිඩය 34

විනිවිදක විස්තරය:

OU හි ආර්ථික ස්වාධීනත්වය වර්ධනය කිරීමේ විය හැකි ප්රතිඵල OU හි ආදායම වැඩි වීම: ... OU හි ක්රියාකාරකම් පුළුල් කිරීම: ... OU හි පිරිවැය අඩු කිරීම: ... OU හි නිමැවුම් (ඵලදායිතාව) වැඩි කිරීම : ... OU වත්කම් ප්රශස්ත කිරීම: ... ආයෝජන ආකර්ෂණය කර ගැනීම:

35 විනිවිදකය

විනිවිදක විස්තරය:

AU - BU BU සමඟ සැසඳීමේදී (නව සංස්කරණය) AOU පවරා ඇති දේපල බැහැර කිරීමේ අයිතියට බැහැර කිරීමට අයිතියක් නැත (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 298 වගන්තියේ 1 වන වගන්තිය) බැහැර කිරීමට අයිතියක් ඇත, AOU හි හිමිකරුගේ කැමැත්ත ඇතිව පමණක් බැහැර කළ හැකි නිශ්චල දේපල සහ විශේෂයෙන් වටිනා චංචල දේපල හැර (නීතියේ 2 වන වගන්තිය 3 වන වගන්තිය) ලැබුණු ආදායමට අදාළ අයිතිවාසිකම් මෙම ආදායම් ඇඳීමේදී, අනුමත කිරීමේදී සහ ක්රියාත්මක කිරීමේදී අයවැය, එහි ආදායමට ඇතුළත් කර ඇත (රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 41 වන වගන්තියේ 5 වන වගන්තිය, ගිණුම්කරණය භාවිතා කිරීමේ විශේෂතා මත ෆෙඩරල් නීතිය බලාත්මක වන දින සිට අදාළ වේ ...). ස්වාධීනව කළමනාකරණය කරයි (නීතියේ 3 වැනි වගන්තියේ 2 වැනි වගන්තිය), ඇතුළුව. ඉලක්ක ප්රාග්ධනයෙන් ලැබෙන අරමුදල් ණයට ගත් අරමුදල් ආකර්ෂණය කර ගැනීමේ අයිතියට ණය ලබා ගැනීමට අයිතියක් නැත (RF බැංකු සංග්රහයේ 161 වන වගන්තියේ 4 වන වගන්තිය) ආකර්ෂණය කර ගැනීමට අයිතියක් ඇත: AOU ස්ථාපිත RF බැංකු සංග්රහයේ සීමාවන්ට යටත් නොවේ බැංකු ගිණුම් විවෘත කිරීමට BU අයිතිවාසිකම් සඳහා පුද්ගලික ගිණුම් හරහා අයවැය අරමුදල් සමඟ ගනුදෙනු සිදු කරයි (රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 161 වන වගන්තියේ 1 වන වගන්තිය) ණය ආයතනවල ගිණුම් විවෘත කිරීමේ අයිතිය (නීතියේ 2 වන වගන්තියේ 3 වන වගන්තිය)

36 විනිවිදකය

විනිවිදක විස්තරය:

AOU නිර්මාණය කිරීම යුක්ති සහගත වන්නේ කුමන තත්වයන් යටතේද? AOU අධ්යාපන සේවා සපයන්නන් අතර (බොහෝ විශ්ව විද්යාල, විද්යාල, වෘත්තීය පාසල්, තනි පාසල්) අතර තරඟයක් පවතී හෝ පවතී, සේවා සපයන්නන් කෙරෙහි පාරිභෝගිකයින්ගේ බලපෑම වැඩි වෙමින් පවතී අධ්යාපන සේවා වෙළඳපොලේ (බොහෝ ග්රාමීය ආයතන) ආයතනය ඒකාධිකාරී ස්ථානයක් ගනී. ගිණුම්කරණයේ පරිපාලන ක්රමවල ප්රධාන භූමිකාව

විනිවිදක 37

විනිවිදක විස්තරය:

ස්වයං ශේෂ පත්රය හෝ ඇස්තමේන්තුව? රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 161 වන වගන්තියෙන්. අයවැය ඇස්තමේන්තුවට අනුකූලව අයවැය අරමුදල් වියදම් කිරීම සඳහා අයවැය ආයතනයක් මෙහෙයුම් සිදු කරයි. රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 162 වගන්තියෙන්. අයවැය ගිණුම්කරණය පවත්වාගෙන යාම හෝ ගිවිසුමක පදනම මත මෙම අධිකාරිය වෙනත් රාජ්ය (නගර) ආයතනයකට (මධ්යගත ගිණුම්කරණය) මාරු කිරීම;

ස්ලයිඩය 38

විනිවිදක විස්තරය:

2005 ජූලි 21 වන දින රාජ්ය පාරිභෝගික ෆෙඩරල් නීතිය N 94-FZ "භාණ්ඩ සැපයීම, කාර්යය ඉටු කිරීම, රාජ්ය සහ නාගරික අවශ්යතා සඳහා සේවා සැපයීම සඳහා ඇණවුම් කිරීම" 4 වන වගන්තිය රාජ්ය පාරිභෝගිකයන් රාජ්ය පාරිභෝගිකයන් ... රජයේ ආයතන විය හැකිය. .., මෙන්ම බලයලත් නිශ්චිත ආයතන ... බලධාරීන් ... ඇණවුම් ලබා දීම සඳහා, අයවැය අරමුදල් ලබන්නන් භාණ්ඩ සැපයීම සඳහා ඇණවුම් කරන විට, කාර්යය ඉටු කිරීම, අයවැය අරමුදල්වල වියදමෙන් සේවා සැපයීම.

ස්ලයිඩය 39

විනිවිදක විස්තරය:

අයවැය අධ්යාපන ආයතනයක ප්රඥප්තිය ආයතනය නීත්යානුකූල ආයතනයකි, වෙනම දේපලක්, ස්වාධීන ශේෂ පත්රයක්, මූල්ය අධිකාරීන් සමඟ පුද්ගලික ගිණුම් මෙන්ම නිර්මාතෘ විසින් නියම කර ඇති ආකාරයට වෙනත් ගිණුම්, එහි නම, ආකෘති පත්ර, මුද්දර සහිත මුද්රාවක් ඇත. . රුසියානු සමූහාණ්ඩුවේ නීති සහ අනෙකුත් නියාමන නීතිමය ක්රියාවන් සහ සම්මේලනයේ විෂයය මෙන්ම මෙම ප්රඥප්තිය අනුව ආයතනය සිය ක්රියාකාරකම් සිදු කරයි. රුසියානු සමූහාණ්ඩුවේ සහ නිර්මාතෘවරයාගේ නීති සම්පාදනය මගින් ආයතනයට අවසර ලබා දී ඇත්නම්, ආයතනයේ ක්රියාකාරකම් සඳහා මූල්ය සහාය ආරම්භකයාගේ අයවැයෙන් සහ ව්යවසායක සහ වෙනත් ආදායම් උත්පාදන ක්රියාකාරකම් වලින් ලැබෙන අරමුදල් වලින් සිදු කෙරේ. ආයතනය, තමන් වෙනුවෙන්, දේපල හා දේපල නොවන අයිතිවාසිකම් අත්පත් කර ගැනීම සහ වගකීම් දරයි, රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට අනුකූලව උසාවියේ පැමිණිලිකරුවෙකු සහ විත්තිකරුවෙකු ලෙස ක්රියා කරයි. අයවැය වියදම් වර්ගීකරණය සඳහා අනුරූප කේතයන්ට අනුව අනුමත කරන ලද අයවැය බැඳීම්වල සීමාවන් තුළ ආයතනය සිය මූල්ය වගකීම් ඉටු කිරීම සහතික කරයි. අයවැය බැඳීම්වල සීමාවන් ප්රමාණවත් නොවේ නම්, ආයතනයේ බැඳීම් සඳහා අනුබද්ධ වගකීම් අයවැය අරමුදල්වල ප්රධාන කළමනාකරු විසින් දරනු ලැබේ - නිර්මාතෘ, කාගේ අධිකරණ බලය යටතේ ආයතනය පිහිටා ඇත.

40 විනිවිදකය

විනිවිදක විස්තරය:

අයවැය අධ්යාපන ආයතනයක ප්රඥප්තිය ආයතනය ගිවිසුම්, ගිවිසුම් සහ කොන්ත්රාත්තු මත පදනම්ව සෑම ක්ෂේත්රයකම රජයේ ආයතන, වෙනත් ව්යවසායන්, ආයතන, සංවිධාන සහ පුරවැසියන් සමඟ සබඳතා ගොඩනඟා ගනී. රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට සහ ප්රඥප්තියට පටහැනි නොවන ව්යවසායන්, ආයතන, සංවිධාන සමඟ සම්බන්ධතා වල කොන්ත්රාත්තු සහ බැඳීම්වල ආකෘති සහ විෂය කරුණු සහ වෙනත් ඕනෑම කොන්දේසි තෝරා ගැනීමට ආයතනයට නිදහස තිබේ. අයවැය අරමුදල් ඔවුන්ගේ අපේක්ෂිත අරමුණු සඳහා භාවිතා කිරීම සඳහා ආයතනය වගකිව යුතු අතර අයවැයෙන් බැහැර ප්රභවයන් ඇතුළුව ආරම්භකයාගේ අයවැයට අවභාවිත කරන ලද අරමුදල් ප්රතිපූරණය කිරීමට හෝ ආපසු ලබා දීමට පියවර ගනී;

විනිවිදක 41 ක්

විනිවිදක විස්තරය:

අධ්යාපන ආයතනයක අධ්යක්ෂවරයාගේ නිපුණතාවය රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනය මගින් වෙනත් ආකාරයකින් ස්ථාපිත කර නොමැති නම්, ආයතනයේ එකම විධායක ආයතනය එහි අධ්යක්ෂවරයා වේ. ආයතනයේ අධ්යක්ෂවරයා එම තනතුරට පත් කරනු ලබන අතර ආරම්භකයාගේ ප්රධානියාගේ නියෝගයෙන් සේවයෙන් පහ කරනු ලැබේ. නිර්මාතෘවරයා අධ්යක්ෂවරයා සමඟ රැකියා කොන්ත්රාත්තුවක් අවසන් කරයි (අවසන් කරයි) අධ්යක්ෂවරයා රුසියානු සමූහාණ්ඩුවේ නීති සහ අනෙකුත් රෙගුලාසි සහ මොස්කව් නගරයේ, ප්රඥප්තිය සහ රැකියා කොන්ත්රාත්තුවේ පදනම මත ක්රියා කරයි. ඔහු සමඟ රැකියා ගිවිසුමකට එළඹුණු ආරම්භකයාට සහ ඔහුගේ නිපුණතාවය තුළ ඇති ගැටළු සම්බන්ධයෙන් නගරයේ (දිස්ත්රික්කයේ) දේපල දෙපාර්තමේන්තුවට ඔහුගේ ක්රියාකාරකම් වලදී ඔහු වගකිව යුතුය. අධ්යක්ෂවරයා ආයතනය වෙනුවෙන් ඇටෝර්නි බලපත්රයක් නොමැතිව ක්රියා කරයි, රාජ්ය (නගර) ආයතන, ව්යවසායන්, සංවිධාන, ආයතනවල එහි අවශ්යතා නියෝජනය කරයි, රැකියා ගිවිසුම මගින් ස්ථාපිත කර ඇති ඔහුගේ නිපුණතාවයේ සීමාවන් තුළ ආයතනයේ දේපළ භාවිතා කරයි, ගනුදෙනු කරයි. ආයතනය වෙනුවෙන් නියමිත ආකාරයෙන්, කොන්ත්රාත් අවසන් කරයි, ඇටෝර්නි බලතල නිකුත් කරයි (උපප්රකාර කිරීමේ අයිතිය ඇතුළුව), පුද්ගලික ගිණුමක් විවෘත කරයි. අධ්යක්ෂවරයා, ආදායම් සහ වියදම් ඇස්තමේන්තු වල සීමාවන් තුළ, ආයතනයේ ව්යුහය, එහි කාර්ය මණ්ඩලය සහ සුදුසුකම් ස්වාධීනව තීරණය කිරීම සහ අනුමත කිරීම, නීතියට අනුකූලව ආයතනයේ සේවකයින් බඳවා ගැනීම සහ සේවයෙන් පහ කිරීම. අධ්යක්ෂවරයා, ඔහුගේ නිපුණතාවයේ සීමාවන් තුළ, ආයතනයේ සියලුම සේවකයින් සඳහා අනිවාර්ය වන නියෝග සහ උපදෙස් ලබා දෙයි. රැකියා ගිවිසුමේ පදනම මත පැන නගින සේවකයින් සහ අධ්යක්ෂවරුන් අතර සම්බන්ධතාවය කම්කරු නීති මගින් නියාමනය කරනු ලැබේ. අධ්යක්ෂවරයාට වෙනත් තනතුරු දැරීමට සහ වෙනත් වැටුප් සහිත ක්රියාකාරකම්වල යෙදීමට අයිතිය ඇත්තේ නඩු වලදී සහ නීතියෙන් නියම කර ඇති ආකාරයට පමණි.

42 විනිවිදකය

විනිවිදක විස්තරය:

උපාය මාර්ගික කළමනාකරණ ආර්ථිකය IT පුද්ගල අන්තර්ගතයන් නියාමන රාමුව ස්ථානගත කිරීම දේශීය ක්රියා සහ ක්රියාවලි අධීක්ෂණ සැලසුම් විශ්ලේෂණය පාලනය ආයතනික නිකේතනයක් සොයා ගැනීම වරලත් අලෙවිකරණය සහ PR ආකර්ශනීය ව්යාපෘති ක්රියාවලි ව්යාපෘති කළමනාකරණ ව්යූහය සමඟ පොදු සංවිධානය සමඟ ගිවිසුම්ගත වීම ality system සම්පත් ප්රතිපාදන මුල්ය නව සැලසුම් කිරීම සහ අයවැයකරණය ගිණුම්කරණය සහ බදු ගිණුම්කරණය කළමනාකරණ ගිණුම්කරණය වෙනත් ආදායම් උත්පාදන ක්රියාකාරකම් සම්පත් කළමනාකරණය ආර්ථික විශ්ලේෂණය මිලදී ගැනීම් ක්රියාකාරකම් අධ්යාපන මට්ටම්/වැඩසටහන් උපාධිධාරීන් සඳහා ක්රමවේද ක්රියාකාරකම් සහ පර්යේෂණ අවශ්යතා බුද්ධිමය දේපල ඉගැන්වීමේ ක්රම/තාක්ෂණ පුහුණු සහ දැනුම කළමනාකරණ මෙවලම් අධ්යාපන ක්රියාවලියට සහාය වීම සඳහා තොරතුරු තාක්ෂණ පද්ධතිය සහ ක්රමවේද ක්රියාකාරකම් සහායක ක්රියාවලි සඳහා කළමනාකරණ පද්ධතිය යටිතල පහසුකම් තොරතුරු ආරක්ෂාව කළමනාකරණය සහ ක්රියාකාරිත්වය ආකර්ශනය සංවර්ධනය PP සහතික කිරීමේ නිපුණතා ආකෘතිය PP හි අභිප්රේරණය

අධ්යාපන ආයතනයක් කළමනාකරණය කිරීමේදී ආර්ථික ක්රම භාවිත කිරීම ඵලදායීද?

සැලසුම්ගත ඉගෙනුම් ප්රතිඵල

සුදුසුකම් ලත් පාසල් කළමනාකාරිත්වය, ආර්ථික ස්වාධීනත්වයේ තත්වයන් තුළ වැඩ කිරීමට හැකියාව ඇති, ප්රතිඵල සඳහා වගකිව යුතු සහ වෙනස්කම් කළමනාකරණය කිරීම.

ලෝකයේ සාමාන්ය අධ්යාපන ක්රමයේ සංවර්ධනයේ ප්රධාන දිශාවන්

A) නව මූල්ය ආකෘති

අධ්යාපන ආයතන සහ වැටුප්;

B) අධ්යාපනයේ අන්තර්ගතය සහ එහි ගුණාත්මකභාවය පාලනය කිරීම;

C) අධ්යාපනික ආයතනයක කළමනාකරණය.

මෙම යෙදුමෙන් අදහස් කරන්නේ කුමක්ද?

ක්රියාකාරිත්වයේ නිදහස (ස්වයං පාලනය) හෝ ව්යවස්ථාදායක අයිතිවාසිකම් ක්රියාත්මක කිරීම (ස්වාධීනත්වය, නිපුණතා).

1989 සැප්තැම්බර් 22 දින රාජ්ය අධ්යාපන යෝජනාව මගින් අනුමත කරන ලද අධ්යාපනයේ නව ආර්ථික යාන්ත්රණයේ පදනම අධ්යාපන ප්රතිසංස්කරණවල ප්රධාන සම්පතයි.

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය

මෙම සම්පත 1992 හි සංශෝධිත "අධ්යාපනය පිළිබඳ" ෆෙඩරල් නීතියේ වඩාත් සම්පූර්ණයෙන් පිළිබිඹු වේ:

සියලුම අයවැය සහ අතිරේක අරමුදල් ස්වාධීන කළමනාකරණය;

දේපල භාවිතා කිරීමේ අයිතිය;

සැලකිය යුතු බදු ප්රතිලාභ.

අධ්යාපන සංවිධාන සඳහා, ස්වාධීනත්වයේ මූලධර්මය නම්, අධ්යාපන ආයතනය නෛතික ආයතනයක් වන අතර ස්වාධීනව, අනුමත ප්රඥප්තියේ රාමුව තුළ සහ ආරම්භකයා සමඟ ඇති ගිවිසුම:

අභ්යන්තර කළමනාකරණ ව්යුහය සාදයි;

ව්යවසායකයින් ඇතුළුව විවිධ ආකාරයේ ව්යවස්ථාපිත ක්රියාකාරකම් ස්වාධීනව ක්රියාත්මක කරයි;

ස්වාධීන ක්රියාකාරකම් වලින් ලැබෙන ආදායම කළමනාකරණය කරයි;

නිර්මාතෘ විසින් ඔහුට පැවරූ ඒවා ඇතුළුව දේපල කුලියට දීම සහ බදු දීම;

එහි ක්රියාකාරකම් සඳහා සහාය වීම සඳහා විවිධ මූල්ය ප්රභවයන් ආකර්ෂණය කරයි;

සේවා සපයයි, නිෂ්පාදිත නිෂ්පාදන විකිණීම, වැඩ ප්රතිඵල;

ස්වාධීනව එහි සියලුම අයවැය සහ අතිරේක අරමුදල් භාවිතා කිරීම සඳහා උපදෙස් තීරණය කරයි;

සේවකයින් සඳහා අදාළ වේතන සහ ද්රව්ය දිරිගැන්වීම් ක්රමය ස්වාධීනව තීරණය කරයි.

ස්වාධීනව කාර්ය මණ්ඩල කාලසටහන නිර්මාණය කරයි.

ආර්ථික ස්වාධීනත්වයේ මූලික මූලධර්ම, අධ්යාපනික සංවිධානයක ස්වාධීනත්වය

පාසල ස්වාධීනව තීරණය කරයි:

වැටුප් අරමුදලේ පදනම සහ දිරි දීමනා කොටස්වල අනුපාතය;

ඉගැන්වීම්, පරිපාලන, කළමනාකරණ සහ අධ්යාපනික සහායකයින් සඳහා වැටුප් අරමුදලේ අනුපාතය;

වැටුප් අරමුදලේ මූලික කොටස තුළ, සාමාන්ය සහ විශේෂ කොටස්වල අනුපාතය;

කලාපීය සහ නාගරික රෙගුලාසි වලට අනුකූලව වැටුප් අරමුදලේ දිරිගැන්වීමේ කොටස බෙදා හැරීමේ ක්රියා පටිපාටිය.

මෙය පාසලට අකාර්යක්ෂම රැකියා ප්රදේශ අඩු කිරීමට ඉඩ සලසයි, අභ්යන්තර සංචිත භාවිතා කිරීම, හොඳම ගුරුවරුන් සඳහා වැටුප් සැලකිය යුතු වැඩි වීමක් ලබා දෙයි. කෙසේ වෙතත්, මෙම ගැටළු විසඳීම සඳහා, කාර්ය මණ්ඩල සංඛ්යාව ප්රශස්ත කිරීමට පාසල් කළමනාකාරිත්වයට බල කෙරෙයි

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය

අධ්යාපනික ආයතනයක නෛතික තත්ත්වය ක්රියාත්මක කිරීම - අයවැය සහ ආර්ථික ස්වාධීනත්වය අතර ප්රතිවිරෝධතා ඉවත් කිරීම:

රාජ්ය හා අධ්යාපන සේවා ලබන්නන් සමඟ ගිවිසුම්ගත සබඳතා;

රාජ්ය-පොදු තත්ත්ව පාලන පද්ධතිය

(ප්රතිඵල) අධ්යාපනය;

එක් දර්ශකයකින් (NPF) අයවැය මූල්යකරණය;

ඇස්තමේන්තු අනුමත කිරීම, ක්රියාත්මක කිරීම සහ ගැලපීමෙහි ස්වාධීනත්වය;

ක්රියාකාරකම් පිළිබඳ වාර්තා කිරීමේ විනිවිදභාවය සහ ප්රවේශ්යතාව;

අරමුදල් වියදම් කිරීම සඳහා පැහැදිලි ක්රියා පටිපාටි (තරඟකාරී තේරීම);

ආරම්භකයා විසින් පවරා ඇති දේපල ඵලදායී ලෙස භාවිතා කිරීම;

ඵලදායී කළමනාකරණය (කළමනාකාරීත්ව පිරිස්).

ගැටළු

සීමිත සම්පත්;

පවතින අධ්යාපන ක්රමය අකාර්යක්ෂම ලෙස අයවැය අරමුදල්වලින් 25% ක් සහ පවුලේ අරමුදල්වලින් 49% ක් දක්වා භාවිතා කරයි, එනම් අයවැය අරමුදල් ඵලදායී ලෙස භාවිතා කිරීම සඳහා දිරිගැන්වීම් නොමැත;

ජාතික ආර්ථිකයේ සහ වෙනත් රටවල අධ්යාපන ක්රමවල අනෙකුත් අංශවලින් තරඟකාරිත්වය;

මෙම ක්රමය ජාතික අවශ්යතාවලින් බැහැරව, හුදෙක් එහි විධිමත් ප්රතිනිෂ්පාදනය සඳහා අනුගත විය;

අයවැය ආයතන ඉලක්ක කර ඇත්තේ අයවැය අරමුදල් භාවිතා කිරීම මිස අවසාන ප්රතිඵල ලබා ගැනීම නොවේ.

ගැටළු

පාසල අවශ්ය සමාජ හා සන්නිවේදන කුසලතා ලබා නොදේ;

අධ්යාපනය සඳහා දිනෙන් දින වර්ධනය වන ඉල්ලුම සම්පත් වලින් සපයා නැත, කෙසේ වෙතත් අධ්යාපන ක්රමය මගින් "තෘප්තිමත්" වේ;

අධ්යාපනික වැඩසටහන් සඳහා නිශ්චිත මූල්යකරණය ප්රතිනිෂ්පාදනය පවා සහතික නොකරයි, සංවර්ධනය පසෙක තබා;

තරඟකාරී පරිසරයක් සහ අධ්යාපනික සංවිධානයක් සඳහා සංවිධානාත්මක ස්ථානයක් සෙවීම සඳහා දිරිගැන්වීම් නොමැත.

පැරණි අධ්යාපන ආකෘතියේ ලක්ෂණ

පුද්ගලයෙකු ශ්රම වෙළඳපොළට අනුකූල විය යුතුය

"ප්රතිපෝෂණ" අවශ්ය වන්නේ අධ්යාපන ක්රමයට සහාය සහ පාලනය සඳහා පමණි

අධ්යාපනයේ මූලික මට්ටම් මූලික දැනුම මත පමණක් යොමු විය යුතුය

අමතර අධ්යාපනය විවේක පද්ධතියක් ලෙස හෝ කාර්මික සේවාවක් ලෙස

නව මාදිලියේ ලක්ෂණ

පුද්ගලයෙකු තමාගේම අධ්යාපනික සහ වෘත්තීය මාර්ගය තෝරා ගන්නා අතර මෙම තේරීම සැමවිටම කළ හැකි බවට අප වග බලා ගත යුතුය

(ලබා ගත හැකි)

"ප්රතිපෝෂණ පද්ධතියක්" අවශ්ය වේ

(ගුණාත්මකභාවය)

අධ්යාපනයේ මූලික මට්ටම් නව්ය ආර්ථිකයක් ගොඩනැගීමේ ප්රවණතා කෙරෙහි අවධානය යොමු කළ යුතුය

(සමාජ පිළිවෙල)

අඛණ්ඩ අධ්යාපනය සෑම තැනකම පවතිනු ඇත

(සමාජ පිළිවෙල)

නූතන අධ්යාපන ආකෘතියේ මූලධර්ම

ව්යාපෘති ක්රියාකාරිත්වයේ මූලධර්ම පදනම් විය යුතුය:

බාහිර ඉල්ලීම් සඳහා අධ්යාපනයේ විවෘතභාවය;

සැලසුම් ක්රම යෙදීම;

තර්කනය "බැඳුම් සඳහා මුදල්";

ප්රායෝගිකව නව ප්රවේශයන් සාර්ථකව ක්රියාත්මක කරන නායකයින්ගේ තරඟකාරී හඳුනාගැනීම සහ සහාය;

සම්පත් ආධාරක මෙවලම් ඉලක්ක කිරීම සහ ගනු ලබන තීරණවල විස්තීරණ ස්වභාවය.

නව ආයතනික හා මූල්ය යාන්ත්රණය

අයවැය ආයතනයක මූල්ය හා ආර්ථික ක්රියාකාරකම්වල නිපුණතා ප්රගුණ කිරීම;

අධ්යාපනික සංවිධානවල කාර්යයන් සඳහා ඒක පුද්ගල මූල්යකරණය නියාමනය කිරීම;

අධ්යාපනික සංවිධාන ජාලයේ ප්රශස්තකරණය;

නව වැටුප් පද්ධතිය;

ආදායම් උත්පාදන කටයුතු සඳහා ඵලදායී යාන්ත්රණයක්;

නව සංවිධානාත්මක සහ නීතිමය ආකෘතිය ස්වාධීන අධ්යාපන ආයතනයකි;

ඵලදායී කළමනාකරණය (අධ්යාපන ආයතන ප්රධානීන්ගේ සුදුසුකම් වැඩිදියුණු කිරීම);

අතුරු නිගමන

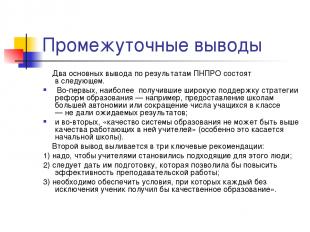

PNPRO හි ප්රතිඵල වලින් ප්රධාන නිගමන දෙක පහත දැක්වේ.

පළමුව, වඩාත් පුළුල් ලෙස සහාය දක්වන අධ්යාපන ප්රතිසංස්කරණ උපාය මාර්ග-උදාහරණයක් ලෙස, පාසල්වලට වැඩි ස්වයං පාලනයක් ලබා දීම හෝ පන්ති ප්රමාණය අඩු කිරීම- අපේක්ෂිත ප්රතිඵල ලබා දී නැත;

සහ දෙවනුව, "අධ්යාපන පද්ධතියේ ගුණාත්මක භාවය එහි සේවය කරන ගුරුවරුන්ගේ ගුණාත්මක භාවයට වඩා වැඩි විය නොහැක" (මෙය ප්රාථමික පාසල් සඳහා විශේෂයෙන්ම සත්ය වේ).

1) සුදුසු පුද්ගලයින් ගුරුවරුන් වීම අවශ්ය වේ;

2) ඉගැන්වීමේ ඵලදායිතාව වැඩිදියුණු කළ හැකි පුහුණුවක් ඔවුන්ට ලබා දිය යුතුය;

3) ව්යතිරේකයකින් තොරව සෑම සිසුවෙකුටම ගුණාත්මක අධ්යාපනයක් ලැබෙන කොන්දේසි සහතික කිරීම අවශ්ය වේ.

අධ්යාපන ආයතනයකට ආර්ථික ස්වාධීනත්වයක් අවශ්ය වන්නේ ඇයි?

අධ්යාපනික නිෂ්පාදනයක් (සම්පත්, තාක්ෂණය, ප්රතිඵලය) නිශ්චිත නිෂ්පාදකයෙකු තීරණය කිරීම;

කිසියම් පාසලක අධ්යාපනික නිෂ්පාදනයක් නිෂ්පාදනය කිරීම සඳහා සම්පත් ආධාරක පරිමාව තීරණය කිරීම;

පිරිවැය-ප්රතිලාභ අනුපාතය තීරණය කිරීම;

අධ්යාපනික නිෂ්පාදනයක් නිෂ්පාදකයාගේ යම් ආයතනික ආකෘතියක් සඳහා අවස්ථා සහ සීමාවන් තීරණය කිරීම;

අවසාන ප්රතිඵලය සඳහා පාසල් වගකීම;

සංවිධානාත්මක ස්ථානයක් සොයා ගැනීම.

අධ්යාපන ක්ෂේත්රයේ ආර්ථික සබඳතා

අධ්යාපන ක්ෂේත්රයේ ආර්ථික සබඳතා යනු සීමිත මූල්ය, ද්රව්ය, ශ්රම සහ වෙනත් සම්පත් භාවිතා කිරීමේ කොන්දේසි යටතේ අධ්යාපනික සේවා සැපයීමේ පුද්ගලයින්ගේ ක්රියාකාරකම් සහ අත්පත් කරගත් ප්රති result ලය සමඟ දරන පිරිවැය සංසන්දනය කිරීමයි.

මෙම විධිවිධානය මත පදනම්ව, අධ්යාපන ආයතනයක ආර්ථික යාන්ත්රණය සැකසීමේ තර්කය ගොඩනගා ඇත - සීමිත අයවැය අරමුදල්වල කොන්දේසි යටතේ, ඵලදායී ක්රියාකාරිත්වය සඳහා අවස්ථා නිර්මාණය කරන්නේ කෙසේද.

අධ්යාපනික ක්රියාකාරිත්වය (සම්බන්ධතා) - අධ්යාපන ක්රියාවලිය ක්රියාත්මක කිරීම සඳහා තාක්ෂණය

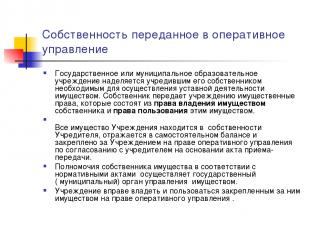

දේපල මෙහෙයුම් කළමනාකරණයට මාරු කර ඇත

රාජ්ය හෝ නාගරික අධ්යාපන ආයතනයක් එහි ව්යවස්ථාපිත ක්රියාකාරකම් සිදු කිරීමට අවශ්ය දේපල සමඟ එය ආරම්භ කළ හිමිකරු විසින් පිරිනමනු ලැබේ. අයිතිකරු විසින් සමන්විත වන ආයතනයට දේපල අයිතිය පැවරීම දේපල අයිතිවාසිකම්හිමිකරු සහ භාවිතයේ අයිතිවාසිකම්මෙම දේපල.

ආයතනයේ සියලුම දේපල ආරම්භකයා සතු වන අතර ස්වාධීන ශේෂ පත්රයක පිළිබිඹු වන අතර පිළිගැනීමේ සහතිකයක් මත ආරම්භකයා සමඟ එකඟතාවයකින් මෙහෙයුම් කළමණාකරණයේ අයිතිය ඇති ආයතනයට පවරා ඇත.

රෙගුලාසි වලට අනුකූලව දේපල හිමිකරුගේ බලතල රාජ්ය (නගර) දේපල කළමනාකරණ ආයතනය විසින් ක්රියාත්මක කරනු ලැබේ.

මෙහෙයුම් කළමනාකාරිත්වයේ අයිතිය සමඟ ආයතනයකට පවරා ඇති දේපල අයිති කර ගැනීමට සහ භාවිතා කිරීමට අයිතියක් ඇත.

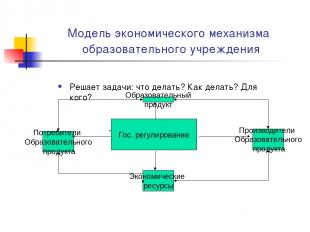

අධ්යාපනික ආයතනයක ආර්ථික යාන්ත්රණයේ ආකෘතිය

ගැටළු විසඳන්න: කුමක් කළ යුතුද? එය කරන්නේ කෙසේද? කා වෙනුවෙන්ද?

නිෂ්පාදනය කළ යුත්තේ කුමක්ද?

- අධ්යාපන ආයතන සඳහා වඩාත් දැඩි සම්පත් සීමාවන්;

- අධ්යාපනික (අධ්යාපනික) ප්රතිපත්තිය තෝරා ගැනීම පාසල් කළමනාකාරිත්වයේ ක්රියාකාරකම්වල ප්රමුඛතා අංශයකි;

- නිශ්චිත නිෂ්පාදන (සේවා, භාණ්ඩ) තෝරාගැනීම පාසලේ සමස්ත සංවර්ධන උපාය මාර්ගය තීරණය කරයි.

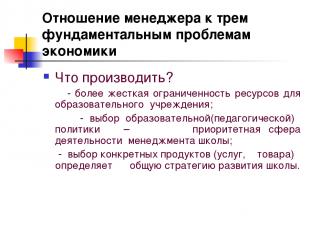

ආර්ථික විද්යාවේ මූලික ගැටලු තුනකට කළමනාකරුගේ ආකල්පය

නිෂ්පාදනය කරන්නේ කෙසේද?

- සම්පත් ප්රශස්ත තෝරාගැනීම සහ

ඔවුන්ගේ මත පදනම්ව තාක්ෂණයන්

ලබා ගත හැකි, ගුණාත්මකභාවය සහ මිල;

- වරක් තෝරාගත් තාක්ෂණය

බොහෝ දුරට තේරීම තීරණය කරයි

සම්පත්;

- ක්රියාවලි ප්රවේශය (පද්ධතිය

පිරිස් කළමනාකරණය, තත්ත්ව පාලනය, විකුණුම් තාක්ෂණය, සැලසුම් මූලධර්ම)

ආර්ථික විද්යාවේ මූලික ගැටලු තුනකට කළමනාකරුගේ ආකල්පය

නිෂ්පාදනය කිරීමට කවුරුන් සඳහාද?

- මෙය ක්ෂුද්ර සහ සාර්ව මට්ටම්වල ගැටලුවකි;

- පාරිභෝගිකයින් (නිර්මාතෘ, දෙමාපියන්, සංවිධාන) සහ අධ්යාපන ආයතනයේ කළමනාකරණය අතර සබඳතා;

- රුසියානු ආදායමේ ගතිකත්වය

පාරිභෝගිකයන් ඉල්ලුම තීරණය කරයි

අධ්යාපනික නිෂ්පාදන;

අභ්යාස:

ඔබේ අධ්යාපන ආයතනය තුළ නිර්මාණය කර ඇති අධ්යාපන සේවාව පාරිභෝගිකයින්ට කොතරම් ප්රතිලාභයක්ද යන්න සාධාරණීකරණය කරන්න? මෙම ප්රශ්නයට පිළිතුරක් සෙවීම සඳහා, අධ්යාපනික සේවාවක ස්වභාවය හොඳ දෙයක් ලෙස ස්වාධීනව ගවේෂණය කිරීමට උත්සාහ කරන්න.

අධ්යාපන ක්රියාවලිය

අයවැය වියදම්වල ඵලදායීතාවය සඳහා නිර්ණායක

ස්වාධීනත්වයේ පදනම අධ්යාපන ආයතනය සහ නිර්මාතෘ ඇතුළු අතර ගිවිසුමකි. රාජ්ය (නාගරික) නියෝගය සහ පැවරුම

අධ්යාපන ආයතනයක ස්වාධිපත්යය ශක්තිමත් වන්නේ ව්යවස්ථාව මගින් කොන්ත්රාත් පදනමක් මත අධ්යාපන ආයතනය සමඟ ඔහුගේ සම්බන්ධතාවය ගොඩනඟා ගැනීමට නිර්මාතෘවරයා බැඳී සිටින බැවිනි. සමාන පදනමක් මත.

ඇත්ත වශයෙන්ම, මෙම විධිවිධානය අධ්යාපන ආයතනයේ සමානාත්මතාවය සහ ආයතනය නිර්මාණය කිරීමෙන් පසු (ස්ථාපිත කිරීමෙන්) සබඳතා ගොඩනැගීමේ එහි නිර්මාතෘවරයා පිළිගනී.

මූල්ය හා ආර්ථික කටයුතුවල ස්වාධීනත්වය සහතික කිරීම සඳහා අවශ්ය කොන්දේසි

නෛතික රාමුව (නාගරික නියෝගය සහ පැවරීම);

කළමනාකරණ පුද්ගලයින්;

තොරතුරු තාක්ෂණය: කළමනාකරණය සහ ගිණුම්කරණය;

ප්රාදේශීය මට්ටමින් කොන්දේසි නිර්මානය කිරීම (කළමනාකරණ විශේෂඥයින්, මහ බැංකුව);

සම්පත් සහාය සඳහා තරඟකාරී කොන්දේසි;

අධ්යාපනික සංවිධානයක සංවර්ධන උපාය මාර්ගය;

මූල්ය හා ආර්ථික කටයුතුවල ස්වාධීනත්වය සහතික කිරීම සඳහා නීතිමය රාමුව

ආරම්භකයා සමඟ සබඳතා පිළිබඳ ගිවිසුම;

අධ්යාපන ආයතනයේ ප්රඥප්තිය;

මෙහෙයුම් කළමනාකරණ ගිවිසුම සහ දේපල අයිතිවාසිකම් ලියාපදිංචි කිරීම;

ඉඩම් හිමිකම් ලියාපදිංචි කිරීම;

පුද්ගලික ගිණුම් සහ මූල්ය අත්සන හිමිකම්;

කළමනාකරු සහ ආරම්භකයා අතර රැකියා කොන්ත්රාත්තුව;

අධ්යාපනික ආයතනයක සේවකයින් සමඟ රැකියා ගිවිසුම්;

සිවිල් කොන්ත්රාත් පදනම මත අධ්යාපනික ආයතනයකට සම්පත් සැපයීම සහ සේවා සැපයීම සඳහා ගිවිසුම්, විශේෂයෙන්ම: කොන්ත්රාත්තුව, ගෙවුම් සේවා, මිලදී ගැනීම සහ විකිණීම, බදු දීම;

රාජ්ය (නාගරික) නියෝග සහ පැවරුම්;

ආදායම් උත්පාදන කටයුතු සඳහා අවසර;

දේශීය ක්රියා.

නාගරික නියෝගය.

මෙම සේවාවන්හි යම් වර්ගයක් සහ පරිමාවක් සැපයීම සඳහා අධ්යාපනික සේවා සපයන්නාට අයවැය අරමුදල් වෙන් කිරීම ඇතුළත් වේ. නාගරික නියෝගයක් අතර ඇති මූලික වෙනස වන්නේ සමාජ සේවා සැපයීමේ කාර්යය බලහත්කාරයෙන් නොව කොන්ත්රාත් පදනම මත තබා ඇති බවයි. මෙම අවස්ථාවෙහිදී, තරඟයේ ප්රතිඵල මත පදනම්ව කොන්ත්රාත්තුව අවසන් කළ යුතුය, i.e. අයවැය සම්පත් සඳහා ප්රවේශය සඳහා තරඟකාරී තත්ත්වයන් තුළ. තරඟකාරී පදනමක් මත අයවැය අරමුදල් ස්ථානගත කිරීම සපයනු ලබන සේවාවන්හි ගුණාත්මක වර්ධනය උත්තේජනය කරනු ඇත.

නාගරික කාර්යය

මෙය නිර්වචනය කරන විස්තීර්ණ සැලැස්මකි: අයවැය වියදමෙන් ජනගහනයට අධ්යාපනික සේවා සැපයීම සඳහා නගර සභාවේ බැඳීම්;

ඇපකර ක්රියාත්මක කිරීම සඳහා වෙන් කර ඇති මූල්ය සම්පත් ප්රමාණය කොපමණද;

අධ්යාපනික සේවා සැපයීම සඳහා කොන්දේසි සහ ක්රියා පටිපාටිය මෙන්ම අධ්යාපනික ආයතනයක ඵලදායී ක්රියාකාරිත්වය සඳහා අවශ්යතාවයන්.

නාගරික කර්තව්යයන් තැබීම සඳහා තාක්ෂණය හඳුන්වාදීම අරමුදල් සංවර්ධනය කිරීම මත නොව, අවසාන ප්රතිඵලය මත ආයතන අවධානය යොමු කරනු ඇත - ගුණාත්මක සේවා සැපයීම.

රාමු ඉලක්ක

මූල්ය හා ආර්ථික කටයුතු කළමනාකරණය කිරීමේදී අයවැය ආයතනයක නිපුණතා ක්රියාත්මක කිරීම.

අධ්යාපන ආයතන කළමනාකරණයට මහජනතාව ඇතුළත් කර ගැනීම.

අධ්යාපන ආයතනයේ ස්වයං තක්සේරු ද්රව්ය සැලකිල්ලට ගනිමින් මෙන්ම ආයතනයේ කාර්යය තක්සේරු කිරීමේදී සේවා පාරිභෝගිකයින්ගේ අදහස් සැලකිල්ලට ගනිමින්. මහජන වාර්තාව.

සංවර්ධන පියවර ("එකතු කරන ලද අධ්යාපනික අගය") මූලධර්මය අනුව අධ්යාපන ආයතන සහ සිසුන් ඇගයීමට මාරුවීම, තක්සේරු කිරීමේදී ගුරුත්වාකර්ෂණ කේන්ද්රය මාරු කිරීම - පාලනයේ සිට සංවර්ධනය දක්වා.

අවදානම්සහ මූල්ය හා ආර්ථික ස්වාධීනත්වය වර්ධනය කිරීමේ ප්රතිවිපාක

අයවැය අරමුදල් වියදම් කිරීමේ කාර්යක්ෂමතාව පිළිබඳ දර්ශක නොමැතිකම;

මූල්ය හා ආර්ථික ගැටළු පිළිබඳ කළමනාකරුවන්ගේ සුදුසුකම් ප්රමාණවත් නොවීම, විශේෂයෙන් අයවැය සැලසුම් කිරීමේ පළපුරුද්ද;

NPF තාක්ෂණයන් සංවර්ධනය නොමැතිකම;

අධ්යාපන බලධාරීන්ගේ කළමනාකරුවන්ගේ පරස්පර විරෝධී තත්ත්වය;

විවිධ මට්ටම්වල අධ්යාපන කළමනාකරුවන්ගේ සමහර බලතල අහිමි කිරීම සහ එබැවින් උත්තෝලනය;

අධ්යාපනික ගැටළු විසඳීමේදී ඒකාධිකාරය අහිමි වීම;

යම් තරඟයක අභිමතය පරිදි.

OS හි ආර්ථික ස්වාධීනත්වය වර්ධනය කිරීමේ විය හැකි ප්රතිඵල

OU ආදායම් වර්ධනය:

අධ්යාපන ආයතනයේ ක්රියාකාරකම් පුළුල් කිරීම:

OS පිරිවැය අඩු කිරීම:

OS හි ප්රතිදානය (ඵලදායිතාව) වැඩි කිරීම:

OS වත්කම් ප්රශස්ත කිරීම:

ආයෝජන ආකර්ෂණය කර ගැනීම:

AU - BU හා සසඳන විට

AOU නිර්මාණය කිරීම යුක්ති සහගත වන්නේ කුමන තත්වයන් යටතේද?

ස්වයං ශේෂ පත්රය හෝ ඇස්තමේන්තුව?

රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 161 වන වගන්තියෙන්.

අයවැය ඇස්තමේන්තුවට අනුකූලව අයවැය අරමුදල් වියදම් කිරීම සඳහා අයවැය ආයතනය මෙහෙයුම් සිදු කරයි .

රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 162 වගන්තියෙන්.

අයවැය ගිණුම්කරණය පවත්වාගෙන යාම හෝ ගිවිසුමක පදනම මත මෙම අධිකාරිය වෙනත් රාජ්ය (නගර) ආයතනයකට (මධ්යගත ගිණුම්කරණය) මාරු කිරීම;

රාජ්ය පාරිභෝගිකයා

2005 ජූලි 21 වන දින ෆෙඩරල් නීතිය N 94-FZ"භාණ්ඩ සැපයීම, කාර්යය ඉටු කිරීම, රාජ්ය සහ නාගරික අවශ්යතා සඳහා සේවා සැපයීම සඳහා ඇණවුම් කිරීම"

4 වන වගන්තිය රාජ්ය පාරිභෝගිකයන්

රාජ්ය පාරිභෝගිකයන්... රජයේ අධිකාරීන් විය හැක..., මෙන්ම මෙම ආයතන මගින් බලය පවරන ලද... බලධාරීන්... ඇණවුම් කිරීමට අයවැය අරමුදල් ලබන්නන්භාණ්ඩ සැපයීම, කාර්යය ඉටු කිරීම, අයවැය අරමුදල්වල වියදමෙන් සේවා සැපයීම සඳහා ඇණවුම් කිරීමේදී.

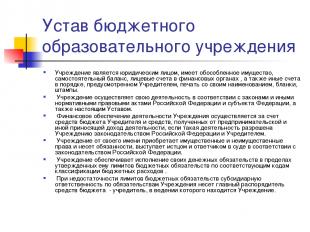

ආයතනය නීත්යානුකූල ආයතනයකි, වෙනම දේපලක්, ස්වාධීන ශේෂ පත්රයක්, මූල්ය අධිකාරීන් සමඟ පුද්ගලික ගිණුම් මෙන්ම නිර්මාතෘ විසින් නියම කර ඇති ආකාරයට වෙනත් ගිණුම්, එහි නම, ආකෘති පත්ර, මුද්දර සහිත මුද්රාවක් ඇත.

රුසියානු සමූහාණ්ඩුවේ නීති සහ අනෙකුත් නියාමන නීතිමය ක්රියාවන් සහ සම්මේලනයේ විෂයය මෙන්ම මෙම ප්රඥප්තිය අනුව ආයතනය සිය ක්රියාකාරකම් සිදු කරයි.

රුසියානු සමූහාණ්ඩුවේ සහ නිර්මාතෘවරයාගේ නීති සම්පාදනය මගින් ආයතනයට අවසර ලබා දී ඇත්නම්, ආයතනයේ ක්රියාකාරකම් සඳහා මූල්ය සහාය ආරම්භකයාගේ අයවැයෙන් සහ ව්යවසායක සහ වෙනත් ආදායම් උත්පාදන ක්රියාකාරකම් වලින් ලැබෙන අරමුදල් වලින් සිදු කෙරේ.

ආයතනය, තමන් වෙනුවෙන්, දේපල හා දේපල නොවන අයිතිවාසිකම් අත්පත් කර ගැනීම සහ වගකීම් දරයි, රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට අනුකූලව උසාවියේ පැමිණිලිකරුවෙකු සහ විත්තිකරුවෙකු ලෙස ක්රියා කරයි.

අයවැය වියදම් වර්ගීකරණය සඳහා අනුරූප කේතයන්ට අනුව අනුමත කරන ලද අයවැය බැඳීම්වල සීමාවන් තුළ ආයතනය සිය මූල්ය වගකීම් ඉටු කිරීම සහතික කරයි.

අයවැය බැඳීම්වල සීමාවන් ප්රමාණවත් නොවේ නම්, ආයතනයේ බැඳීම් සඳහා අනුබද්ධ වගකීම් අයවැය අරමුදල්වල ප්රධාන කළමනාකරු විසින් දරනු ලැබේ - නිර්මාතෘ, කාගේ අධිකරණ බලය යටතේ ආයතනය පිහිටා ඇත.

අයවැය අධ්යාපන ආයතනයක ප්රඥප්තිය

අයවැය අරමුදල් ඔවුන්ගේ අපේක්ෂිත අරමුණු සඳහා භාවිතා කිරීම සඳහා ආයතනය වගකිව යුතු අතර අයවැයෙන් බැහැර ප්රභවයන් ඇතුළුව ආරම්භකයාගේ අයවැයට අවභාවිත කරන ලද අරමුදල් ප්රතිපූරණය කිරීමට හෝ ආපසු ලබා දීමට පියවර ගනී;

ආයතනය ගිවිසුම්, ගිවිසුම් සහ කොන්ත්රාත්තු මත පදනම්ව සෑම ක්ෂේත්රයකම රජයේ ආයතන, වෙනත් ව්යවසායන්, ආයතන, සංවිධාන සහ පුරවැසියන් සමඟ සබඳතා ගොඩනඟා ගනී. රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට සහ ප්රඥප්තියට පටහැනි නොවන ව්යවසායන්, ආයතන, සංවිධාන සමඟ සම්බන්ධතා වල කොන්ත්රාත්තු සහ බැඳීම්වල ආකෘති සහ විෂය කරුණු සහ වෙනත් ඕනෑම කොන්දේසි තෝරා ගැනීමට ආයතනයට නිදහස තිබේ.

අධ්යාපන ආයතනයක අධ්යක්ෂවරයාගේ නිපුණතාවය

රුසියානු සමූහාණ්ඩුවේ නීති මගින් වෙනත් ආකාරයකින් ස්ථාපිත කර නොමැති නම්, ආයතනයේ එකම විධායක ආයතනය එහි අධ්යක්ෂවරයා වේ. ආයතනයේ අධ්යක්ෂවරයා එම තනතුරට පත් කරනු ලබන අතර ආරම්භකයාගේ ප්රධානියාගේ නියෝගයෙන් සේවයෙන් පහ කරනු ලැබේ.

ආරම්භකයා අධ්යක්ෂවරයා සමඟ රැකියා ගිවිසුමක් අවසන් කරයි (අවසන් කරයි).

අධ්යක්ෂවරයා රුසියානු සමූහාණ්ඩුවේ සහ මොස්කව් නගරයේ නීති සහ අනෙකුත් රෙගුලාසි, ප්රඥප්තිය සහ රැකියා ගිවිසුමේ පදනම මත ක්රියා කරයි. ඔහු සමඟ රැකියා ගිවිසුමකට එළඹුණු ආරම්භකයාට සහ ඔහුගේ නිපුණතාවය තුළ ඇති ගැටළු සම්බන්ධයෙන් නගරයේ (දිස්ත්රික්කයේ) දේපල දෙපාර්තමේන්තුවට ඔහුගේ ක්රියාකාරකම් වලදී ඔහු වගකිව යුතුය.

අධ්යක්ෂවරයා, ආදායම් සහ වියදම් ඇස්තමේන්තු වල සීමාවන් තුළ, ආයතනයේ ව්යුහය, එහි කාර්ය මණ්ඩලය සහ සුදුසුකම් ස්වාධීනව තීරණය කිරීම සහ අනුමත කිරීම, නීතියට අනුකූලව ආයතනයේ සේවකයින් බඳවා ගැනීම සහ සේවයෙන් පහ කිරීම.

අධ්යක්ෂවරයා, ඔහුගේ නිපුණතාවයේ සීමාවන් තුළ, ආයතනයේ සියලුම සේවකයින් සඳහා අනිවාර්ය වන නියෝග සහ උපදෙස් ලබා දෙයි.

රැකියා ගිවිසුමේ පදනම මත පැන නගින සේවකයින් සහ අධ්යක්ෂවරුන් අතර සම්බන්ධතාවය කම්කරු නීති මගින් නියාමනය කරනු ලැබේ.

අධ්යක්ෂවරයාට වෙනත් තනතුරු දැරීමට සහ වෙනත් වැටුප් සහිත ක්රියාකාරකම්වල යෙදීමට අයිතිය ඇත්තේ නඩු වලදී සහ නීතියෙන් නියම කර ඇති ආකාරයට පමණි.

අධ්යක්ෂවරයා ආයතනය වෙනුවෙන් ඇටෝර්නි බලපත්රයක් නොමැතිව ක්රියා කරයි, රාජ්ය (නගර) ආයතන, ව්යවසායන්, සංවිධාන, ආයතනවල එහි අවශ්යතා නියෝජනය කරයි, රැකියා ගිවිසුම මගින් ස්ථාපිත කර ඇති ඔහුගේ නිපුණතාවයේ සීමාවන් තුළ ආයතනයේ දේපළ භාවිතා කරයි, ගනුදෙනු කරයි. ආයතනය වෙනුවෙන් නියමිත ආකාරයෙන්, කොන්ත්රාත් අවසන් කරයි, ඇටෝර්නි බලතල නිකුත් කරයි (උපප්රකාර කිරීමේ අයිතිය ඇතුළුව), පුද්ගලික ගිණුමක් විවෘත කරයි.

මූල්ය කළමනාකරණය

මූල්ය කළමනාකාරිත්වය පවතින සම්පත් විශ්ලේෂණය කරන අතර තෝරාගත් ක්රියාකාරකම් ක්ෂේත්රවලට සහාය වීම සඳහා අතිරේක සම්පත් ආකර්ෂණය කර ගැනීම සඳහා ඒවායේ භාවිතය සඳහා උපාය සහ උපක්රම තීරණය කරයි.

මූල්ය කළමනාකරණයට ඇතුළත් වන්නේ - මූල්ය සැලසුම්කරණය, අයවැයකරණය සහ ව්යාපාර සැලසුම් කිරීම, ආයෝජන වැඩසටහනක් සංවර්ධනය කිරීම (අධ්යාපන ආයතනයක, සංවර්ධන වැඩසටහනේ අනිවාර්ය අංගයක් ලෙස), කළමනාකරණ ගිණුම්කරණය සහ පාලනය සංවිධානය කිරීම.

මූල්ය කළමනාකරණය යනු මූල්ය හා ආයෝජන තීරණ සංවර්ධනය කිරීම සඳහා වන නීති රීති සමූහයකි.

මූල්ය සම්පත් සොයා ගැනීමට අවශ්ය වන විට මූල්ය තීරණ පැන නගී, i.e. ප්රශ්නයට පිළිතුරු දෙන්න, මට මුදල් ලබා ගත හැක්කේ කොහෙන්ද? මෙම අවස්ථාවේ දී, අපි කතා කරන්නේ අධ්යාපන ආයතනයක මූල්ය වත්කම් ගැන - එහි බැඳීම්වල සම්පූර්ණත්වය (වැටුප් සඳහා, උපයෝගිතා සේවා සඳහා කොන්ත්රාත්තු යටතේ යනාදිය)

ආයෝජන තීරණ ආයෝජනය කළ යුත්තේ කොතැනද සහ කොපමණ මුදලක්ද යන ප්රශ්නයට පිළිතුරු සපයයි. ආයෝජන තීරණ ගැනීමේදී, පාසල සැබෑ වත්කම් සමඟ කටයුතු කරයි - දී ඇති සංවිධානයකට අයත් සෑම දෙයක්ම සහ එහි ක්රියාකාරකම් සඳහා පූර්ව අවශ්යතාවයකි (මුදල්, ස්ථාවර වත්කම්, දේපල, ආදිය).

අයවැය ආයතනයක මූල්ය කළමනාකරණයේ කාර්යක්ෂමතාව

ඵලදායි මූල්ය කළමනාකරණයේ දර්ශකයක් වන්නේ අයවැය සංවිධානයක් සඳහා වන අයවැය ක්රියාත්මක කිරීම, මෙය අයවැය ආදායමෙන් සහ ව්යාපාරවලින් සහ වෙනත් ආදායම් උත්පාදන ක්රියාකාරකම් වලින් සාදන ලද ආදායම සහ වියදම් පිළිබඳ ඇස්තමේන්තුවකි;

පිරිවැය ප්රමිතීන් මත පදනම් වූ මූල්යකරණය අධ්යාපන සේවා

මූල්යකරණයේ මෙම මූලධර්මය හඳුන්වාදීමේ අරමුණ වන්නේ ඔවුන්ගේ ප්රමාණයෙන් සේවාවේ සම්මත පිරිවැය ගුණ කිරීම මගින් නාගරික කාර්යයට අනුකූලව අයවැය අරමුදල් පරිමාව ආයතනය සඳහා "විනිවිද පෙනෙන" නිර්ණය කිරීමයි.

මූල්යකරණය ආයතනයක් නොව, සේවාවක් පිරිවැය අඩු කිරීමට සහ අයවැය අරමුදල් ඉතිරි කිරීමට දිරිගැන්වීම් නිර්මාණය කරයි.

නියාමන අයවැය මූල්යකරණයේ ව්යුහය ප්රශස්ත කිරීමේ ගැටලුව මත (ජාතික අරමුදල ගණනය කිරීම සඳහා අපට ක්රමවේදයක් අවශ්ය වන්නේ ඇයි)

කුඩා අධ්යාපනික ආයතනයක් පිළිබඳ සංකල්පය හඳුන්වාදීම;

"සම්මත" අධ්යාපන සේවා සඳහා පිරිවැය වැඩිවේ

වැටුප් හා අධ්යාපන වියදම්වල අනුපාතය

ඒක පුද්ගල මූල්යකරණය නියාමනය කිරීමේ අරමුණු

"මුදල් සිසුන් අනුගමනය කරයි", අරමුදල් ප්රමාණය මූලික වශයෙන් සිසුන් සංඛ්යාව මත රඳා පවතී.

අධ්යාපන ආයතනයේ ක්රියාකාරිත්වය මූල්යකරණය නොව, එය සපයන අධ්යාපන සේවා (අයවැය සංවිධානයක කාර්යයන් ඉටු කිරීම).

ආර්ථික ක්රියාකාරකම්වල මෙහෙයුම් කළමනාකරණ කාර්යයෙන් මූල්යකරණ කාර්යයන් වෙන් කිරීම සිසුන් සංඛ්යාව ආකර්ෂණය කර ගැනීම සහ රඳවා තබා ගැනීම සඳහා අධ්යාපන ආයතන අතර තරඟකාරී සබඳතා ප්රතිනිෂ්පාදනය කිරීමට දායක වේ.

අධ්යාපනික ආයතනයක අයවැය මූල්යකරණය

ප්රධාන "සාර්ව අදහස" යනු වෙනස්කම්වල ආර්ථික උත්තේජනයයි

අයවැය අධ්යාපන අරමුදල්වල නිරතුරුව නැගී එන වැඩිවීම පෙර වියදම් අයිතමවල යාන්ත්රික වැඩිවීමක් වෙත යොමු නොකළ යුතුය. (අරමුදල් භාවිතයේ සැබෑ නොවෙනස් ව්යුහාත්මක රටාවන් සමඟ), නමුත් විවිධ උත්තේජක ආකාරවලින් නැගී එන "එකතු ආදායම" භාවිතය මත.

අභ්යාස:

මෙම තත්ත්වයන් තුළ පාසල් වියදම් ප්රශස්ත කිරීමට විකල්ප යෝජනා කරන්න.

නව පාසල් වර්ෂයේදී නගරයේ ද්විතීයික පාසලක සිසුන් සංඛ්යාව 1000 සිට 950 දක්වා (5% ක අඩුවීමක්) අඩු වී ඇතැයි සිතමු. පන්ති සංඛ්යාව එලෙසම පැවතුනහොත් පාසලේ වියදම් වෙනස් නොවනු ඇත, එබැවින් ගෙවන ඉගැන්වීම් පැය ගණන. පාසල භාවිතා කරන පරිශ්රයද වෙනස් නොවන අතර ඒවා රත් කිරීමට, දැල්වීමට, පිරිසිදුව තබා ගැනීමට සහ අලුත්වැඩියා කිරීමටද සිදුවේ. පාසලට අවශ්ය අධ්යාපනික උපකරණ ආදිය වෙනස් නොවේ. තවද යෝජිත ප්රමිතීන්ට අනුව, මෙම පාසලට සැලසුම් කර ඇති ප්රතිපාදන 5% කින් අඩු කළ යුතුය.

ව්යායාම කරන්න

අතිරේක අරමුදල් ආකර්ෂණය කර ගැනීම සඳහා විකල්ප යෝජනා කරන්න:

ශිෂ්ය ජනගහනය වෙනස් කිරීම.

සම්පත් කාර්යක්ෂමව භාවිතා කිරීම.

සංවර්ධන වැඩසටහන් (ආයෝජන).

-

55 න් 1

මාතෘකාව පිළිබඳ ඉදිරිපත් කිරීම:අධ්යාපනික ආයතනයක ආර්ථික විද්යාව

විනිවිදක අංක 1

විනිවිදක විස්තරය:

විනිවිදක අංක 2

විනිවිදක අංක 3

විනිවිදක විස්තරය:

විනිවිදක අංක 4

විනිවිදක විස්තරය:

විනිවිදක අංක 5

විනිවිදක විස්තරය:

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය මෙම යෙදුමෙන් අදහස් කරන්නේ කුමක්ද? ක්රියාකාරිත්වයේ නිදහස (ස්වයං පාලනය) හෝ ව්යවස්ථාදායක අයිතිවාසිකම් ක්රියාත්මක කිරීම (ස්වාධීනත්වය, නිපුණතා). 1989 සැප්තැම්බර් 22 දින රාජ්ය අධ්යාපන යෝජනාව මගින් අනුමත කරන ලද අධ්යාපනයේ නව ආර්ථික යාන්ත්රණයේ පදනම අධ්යාපන ප්රතිසංස්කරණවල ප්රධාන සම්පතයි.

විනිවිදක අංක 6

විනිවිදක විස්තරය:

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය මෙම සම්පත 1992 දී සංශෝධිත "අධ්යාපනය පිළිබඳ" ෆෙඩරල් නීතියෙන් සම්පුර්ණයෙන්ම පිළිබිඹු වේ: සියලු අයවැය සහ අතිරේක අයවැය අරමුදල් ස්වාධීන කළමනාකරණය; දේපල භාවිතා කිරීමේ අයිතිය; සැලකිය යුතු බදු ප්රතිලාභ.

විනිවිදක අංක 7

විනිවිදක විස්තරය:

ආර්ථික ස්වාධීනත්වයේ මූලික මූලධර්ම, අධ්යාපනික සංවිධානයක ස්වාධිපත්යය අධ්යාපනික සංවිධාන සඳහා, ස්වාධීනත්වයේ මූලධර්මය වන්නේ අධ්යාපන ආයතනය නීත්යානුකූල ආයතනයක් වන අතර ස්වාධීනව, අනුමත ප්රඥප්තියේ රාමුව තුළ සහ නිර්මාතෘ සමඟ ඇතිකරගත් ගිවිසුම: අභ්යන්තර කළමනාකරණ ව්යුහයක් සාදයි; ව්යවසායකයින් ඇතුළුව විවිධ ආකාරයේ ව්යවස්ථාපිත ක්රියාකාරකම් ස්වාධීනව ක්රියාත්මක කරයි; ස්වාධීන ක්රියාකාරකම් වලින් ලැබෙන ආදායම කළමනාකරණය කරයි; නිර්මාතෘ විසින් ඔහුට පැවරූ ඒවා ඇතුළුව දේපල කුලියට දීම සහ බදු දීම; එහි ක්රියාකාරකම් සඳහා සහාය වීම සඳහා විවිධ මූල්ය ප්රභවයන් ආකර්ෂණය කරයි; සේවා සපයයි, නිෂ්පාදිත නිෂ්පාදන විකිණීම, වැඩ ප්රතිඵල; ස්වාධීනව එහි සියලුම අයවැය සහ අතිරේක අරමුදල් භාවිතා කිරීම සඳහා උපදෙස් තීරණය කරයි; සේවකයින් සඳහා අදාළ වේතන සහ ද්රව්ය දිරිගැන්වීම් ක්රමය ස්වාධීනව තීරණය කරයි. ස්වාධීනව කාර්ය මණ්ඩල කාලසටහන නිර්මාණය කරයි.

විනිවිදක අංක 8

විනිවිදක විස්තරය:

ආර්ථික ස්වාධීනත්වය පිළිබඳ මූලික මූලධර්ම, අධ්යාපනික සංවිධානයක ස්වාධීනත්වය පාසල ස්වාධීනව තීරණය කරයි: වැටුප් අරමුදලේ මූලික හා උත්තේජක කොටසෙහි අනුපාතය; ඉගැන්වීම්, පරිපාලන, කළමනාකරණ සහ අධ්යාපනික සහායකයින් සඳහා වැටුප් අරමුදලේ අනුපාතය; වැටුප් අරමුදලේ මූලික කොටස තුළ, සාමාන්ය සහ විශේෂ කොටස්වල අනුපාතය; කලාපීය සහ නාගරික රෙගුලාසි වලට අනුකූලව වැටුප් අරමුදලේ දිරිගැන්වීමේ කොටස බෙදා හැරීමේ ක්රියා පටිපාටිය. මෙය පාසලට අකාර්යක්ෂම රැකියා ක්ෂේත්ර අඩු කිරීමට සහ අභ්යන්තර සංචිත භාවිතා කිරීම, හොඳම ගුරුවරුන් සඳහා වැටුප් සැලකිය යුතු ලෙස වැඩි කිරීම සහතික කරයි. කෙසේ වෙතත්, මෙම ගැටළු විසඳීම සඳහා, කාර්ය මණ්ඩල සංඛ්යාව ප්රශස්ත කිරීමට පාසල් කළමනාකාරිත්වයට බල කෙරෙයි

විනිවිදක අංක 9

විනිවිදක විස්තරය:

ආර්ථික ස්වාධීනත්වය පිළිබඳ සංකල්පය අධ්යාපනික ආයතනයක නෛතික තත්ත්වය ක්රියාත්මක කිරීම - අයවැය සහ ආර්ථික ස්වාධීනත්වය අතර ප්රතිවිරෝධතා ඉවත් කිරීම: රාජ්ය හා අධ්යාපන සේවා ලබන්නන් සමඟ ගිවිසුම්ගත සබඳතා; අධ්යාපනයේ තත්ත්ව පාලන (ප්රතිඵල) රාජ්ය-පොදු පද්ධතිය; එක් දර්ශකයකින් (NPF) අයවැය මූල්යකරණය; ඇස්තමේන්තු අනුමත කිරීම, ක්රියාත්මක කිරීම සහ ගැලපීමෙහි ස්වාධීනත්වය; ක්රියාකාරකම් පිළිබඳ වාර්තා කිරීමේ විනිවිදභාවය සහ ප්රවේශ්යතාව; අරමුදල් වියදම් කිරීම සඳහා පැහැදිලි ක්රියා පටිපාටි (තරඟකාරී තේරීම); ආරම්භකයා විසින් පවරා ඇති දේපල ඵලදායී ලෙස භාවිතා කිරීම; ඵලදායී කළමනාකරණය (කළමනාකාරීත්ව පිරිස්).

විනිවිදක අංක 10

විනිවිදක විස්තරය:

අභියෝග සීමිත සම්පත්; පවතින අධ්යාපන ක්රමය අකාර්යක්ෂම ලෙස අයවැය අරමුදල්වලින් 25% ක් සහ පවුලේ අරමුදල්වලින් 49% ක් දක්වා භාවිතා කරයි, එනම් අයවැය අරමුදල් ඵලදායී ලෙස භාවිතා කිරීම සඳහා දිරිගැන්වීම් නොමැත; ජාතික ආර්ථිකයේ සහ වෙනත් රටවල අධ්යාපන ක්රමවල අනෙකුත් අංශවලින් තරඟකාරිත්වය; මෙම ක්රමය ජාතික අවශ්යතාවලින් බැහැරව, හුදෙක් එහි විධිමත් ප්රතිනිෂ්පාදනය සඳහා අනුගත විය; අයවැය ආයතන ඉලක්ක කර ඇත්තේ අයවැය අරමුදල් භාවිතා කිරීම මිස අවසාන ප්රතිඵල ලබා ගැනීම නොවේ.

විනිවිදක අංක 11

විනිවිදක විස්තරය:

ගැටළු පාසල අවශ්ය සමාජ හා සන්නිවේදන කුසලතා ලබා නොදේ; අධ්යාපනය සඳහා දිනෙන් දින වර්ධනය වන ඉල්ලුම සම්පත් වලින් සපයා නැත, කෙසේ වෙතත් අධ්යාපන ක්රමය මගින් "තෘප්තිමත්" වේ; අධ්යාපනික වැඩසටහන් සඳහා නිශ්චිත මූල්යකරණය ප්රතිනිෂ්පාදනය පවා සහතික නොකරයි, සංවර්ධනය පසෙක තබා; තරඟකාරී පරිසරයක් සහ අධ්යාපනික සංවිධානයක් සඳහා සංවිධානාත්මක ස්ථානයක් සෙවීම සඳහා දිරිගැන්වීම් නොමැත.

විනිවිදක අංක 12

විනිවිදක විස්තරය:

පැරණි අධ්යාපන මාදිලියේ ලක්ෂණ පුද්ගලයෙකු ශ්රම වෙළඳපොළට අනුරූප විය යුතුය “ප්රතිපෝෂණ” අවශ්ය වන්නේ අධ්යාපන ක්රමයට සහාය සහ පාලනය සඳහා පමණි අධ්යාපනයේ මූලික මට්ටම් මූලික දැනුම මත පමණක් අවධානය යොමු කළ යුතුය අතිරේක අධ්යාපනය විවේක පද්ධතියක් ලෙස හෝ කර්මාන්ත සේවය

විනිවිදක අංක 13

විනිවිදක විස්තරය:

නව මාදිලියේ ලක්ෂණ පුද්ගලයෙකු තමාගේම අධ්යාපනික සහ වෘත්තීය මාර්ගයක් තෝරා ගන්නා අතර මෙම තේරීම සැමවිටම කළ හැකි බවට වග බලා ගැනීම අවශ්ය වේ (ප්රවේශ වීමේ හැකියාව) “ප්රතිපෝෂණ පද්ධතියක්” අවශ්ය වේ (ගුණාත්මකභාවය) අධ්යාපනයේ මූලික මට්ටම් ප්රවණතා කෙරෙහි අවධානය යොමු කළ යුතුය. නව්ය ආර්ථිකයක් ගොඩනැගීමේදී (සමාජ පිළිවෙල) අඛණ්ඩ අධ්යාපනය සෑම තැනකම පවතිනු ඇත (සමාජ පිළිවෙල)

විනිවිදක අංක 14

විනිවිදක විස්තරය:

අධ්යාපනයේ නවීන මාදිලියේ මූලධර්ම ව්යාපෘති ක්රියාකාරිත්වයේ මූලධර්ම පදනම විය යුතුය: බාහිර ඉල්ලීම් සඳහා අධ්යාපනය විවෘත කිරීම; සැලසුම් ක්රම යෙදීම; තර්කනය "බැඳුම් සඳහා මුදල්"; ප්රායෝගිකව නව ප්රවේශයන් සාර්ථකව ක්රියාත්මක කරන නායකයින්ගේ තරඟකාරී හඳුනාගැනීම සහ සහාය; සම්පත් ආධාරක මෙවලම් ඉලක්ක කිරීම සහ ගනු ලබන තීරණවල විස්තීරණ ස්වභාවය.

විනිවිදක අංක 15

විනිවිදක විස්තරය:

නව ආයතනික සහ මූල්ය යාන්ත්රණය අයවැය ආයතනයක මූල්ය හා ආර්ථික ක්රියාකාරකම්වල නිපුණතා ප්රගුණ කිරීම; අධ්යාපනික සංවිධානවල කාර්යයන් සඳහා ඒක පුද්ගල මූල්යකරණය නියාමනය කිරීම; අධ්යාපනික සංවිධාන ජාලයේ ප්රශස්තකරණය; නව වැටුප් පද්ධතිය; ආදායම් උත්පාදන කටයුතු සඳහා ඵලදායී යාන්ත්රණයක්; නව සංවිධානාත්මක සහ නීතිමය ආකෘතිය ස්වාධීන අධ්යාපන ආයතනයකි; ඵලදායී කළමනාකරණය (අධ්යාපන ආයතන ප්රධානීන්ගේ සුදුසුකම් වැඩිදියුණු කිරීම);

විනිවිදක අංක 16

විනිවිදක විස්තරය:

අතරමැදි නිගමන PNPRO හි ප්රතිඵල වලින් ප්රධාන නිගමන දෙකක් පහත දැක්වේ. පළමුව, වඩාත් පුළුල් ලෙස සහාය දක්වන අධ්යාපන ප්රතිසංස්කරණ උපාය මාර්ග-උදාහරණයක් ලෙස, පාසල්වලට වැඩි ස්වයං පාලනයක් ලබා දීම හෝ පන්ති ප්රමාණය අඩු කිරීම- අපේක්ෂිත ප්රතිඵල ලබා දී නැත; සහ දෙවනුව, "අධ්යාපන පද්ධතියේ ගුණාත්මක භාවය එහි සේවය කරන ගුරුවරුන්ගේ ගුණාත්මක භාවයට වඩා වැඩි විය නොහැක" (මෙය ප්රාථමික පාසල් සඳහා විශේෂයෙන්ම සත්ය වේ). දෙවන නිගමනය ප්රධාන නිර්දේශ තුනක් ඇති කරයි: 1) සුදුසු පුද්ගලයින් ගුරුවරුන් වීම අවශ්ය වේ; 2) ඉගැන්වීමේ ඵලදායිතාව වැඩිදියුණු කළ හැකි පුහුණුවක් ඔවුන්ට ලබා දිය යුතුය; 3) ව්යතිරේකයකින් තොරව සෑම සිසුවෙකුටම ගුණාත්මක අධ්යාපනයක් ලැබෙන කොන්දේසි සහතික කිරීම අවශ්ය වේ.

විනිවිදක අංක 17

විනිවිදක විස්තරය:

අධ්යාපන ආයතනයකට ආර්ථික ස්වාධීනත්වයක් අවශ්ය වන්නේ ඇයි? අධ්යාපනික නිෂ්පාදනයක් (සම්පත්, තාක්ෂණය, ප්රතිඵලය) නිශ්චිත නිෂ්පාදකයෙකු තීරණය කිරීම; කිසියම් පාසලක අධ්යාපනික නිෂ්පාදනයක් නිෂ්පාදනය කිරීම සඳහා සම්පත් ආධාරක පරිමාව තීරණය කිරීම; පිරිවැය-ප්රතිලාභ අනුපාතය තීරණය කිරීම; අධ්යාපනික නිෂ්පාදනයක් නිෂ්පාදකයාගේ යම් ආයතනික ආකෘතියක් සඳහා අවස්ථා සහ සීමාවන් තීරණය කිරීම; අවසාන ප්රතිඵලය සඳහා පාසල් වගකීම; සංවිධානාත්මක ස්ථානයක් සොයා ගැනීම.

විනිවිදක අංක 18

විනිවිදක විස්තරය:

අධ්යාපන ක්ෂේත්රයේ ආර්ථික සබඳතා අධ්යාපන ක්ෂේත්රයේ ආර්ථික සබඳතා යනු සීමිත මූල්ය, ද්රව්ය, ශ්රම සහ වෙනත් සම්පත් භාවිතා කිරීමේ කොන්දේසි සහ අත්පත් කරගත් ප්රති result ලය සමඟ දරන පිරිවැය සංසන්දනය කිරීමේ කොන්දේසි යටතේ අධ්යාපන සේවා සැපයීමේ පුද්ගලයින්ගේ ක්රියාකාරකම් වේ. මෙම විධිවිධානය මත පදනම්ව, අධ්යාපන ආයතනයක ආර්ථික යාන්ත්රණය සැකසීමේ තර්කය ගොඩනගා ඇත - සීමිත අයවැය අරමුදල්වල කොන්දේසි යටතේ, ඵලදායී ක්රියාකාරිත්වය සඳහා අවස්ථා නිර්මාණය කරන්නේ කෙසේද. අධ්යාපනික ක්රියාකාරිත්වය (සම්බන්ධතා) - අධ්යාපන ක්රියාවලිය ක්රියාත්මක කිරීම සඳහා තාක්ෂණය

විනිවිදක අංක 19

විනිවිදක විස්තරය:

රාජ්ය හෝ නාගරික අධ්යාපන ආයතනයක මෙහෙයුම් කළමනාකරණය වෙත මාරු කරන ලද දේපල ව්යවස්ථාපිත ක්රියාකාරකම් ක්රියාත්මක කිරීම සඳහා අවශ්ය දේපල සමඟ එය ආරම්භ කළ හිමිකරු විසින් ලබා දෙනු ලැබේ. අයිතිකරුගේ දේපළ අයිති කර ගැනීමේ අයිතිය සහ මෙම දේපල භාවිතා කිරීමේ අයිතිය සමන්විත වන ආයතනයට හිමිකරු දේපල අයිතිය මාරු කරයි. ආයතනයේ සියලුම දේපල ආරම්භකයා සතු වන අතර ස්වාධීන ශේෂ පත්රයක පිළිබිඹු වන අතර පිළිගැනීමේ සහතිකයක් මත ආරම්භකයා සමඟ එකඟතාවයකින් මෙහෙයුම් කළමණාකරණයේ අයිතිය ඇති ආයතනයට පවරා ඇත. රෙගුලාසි වලට අනුකූලව දේපල හිමිකරුගේ බලතල රාජ්ය (නගර) දේපල කළමනාකරණ ආයතනය විසින් ක්රියාත්මක කරනු ලැබේ. මෙහෙයුම් කළමනාකාරිත්වයේ අයිතිය සමඟ ආයතනයකට පවරා ඇති දේපල අයිති කර ගැනීමට සහ භාවිතා කිරීමට අයිතියක් ඇත.

විනිවිදක අංක 20

විනිවිදක විස්තරය:

විනිවිදක අංක 21

විනිවිදක විස්තරය:

ආර්ථිකයේ මූලික ගැටලු තුන පිළිබඳව කළමනාකරුගේ ආකල්පය කුමක් නිෂ්පාදනය කළ යුතුද? - අධ්යාපන ආයතන සඳහා වඩාත් දැඩි සම්පත් සීමාවන්; - අධ්යාපනික (අධ්යාපනික) ප්රතිපත්තිය තෝරා ගැනීම පාසල් කළමනාකාරිත්වයේ ක්රියාකාරකම්වල ප්රමුඛතා අංශයකි; - නිශ්චිත නිෂ්පාදන (සේවා, භාණ්ඩ) තෝරාගැනීම පාසලේ සමස්ත සංවර්ධන උපාය මාර්ගය තීරණය කරයි.

විනිවිදක අංක 22

විනිවිදක විස්තරය:

ආර්ථිකයේ මූලික ගැටලු තුන පිළිබඳව කළමනාකරුගේ ආකල්පය නිෂ්පාදනය කරන්නේ කෙසේද? - සම්පත් සහ තාක්ෂණයන් ඒවායේ ඇති බව, ගුණාත්මකභාවය සහ මිල අනුව ප්රශස්ත තෝරා ගැනීම; - තෝරාගත් තාක්ෂණය බොහෝ දුරට සම්පත් තෝරාගැනීම තීරණය කරයි; - ක්රියාවලි ප්රවේශය (HR පද්ධතිය, තත්ත්ව පාලනය, විකුණුම් තාක්ෂණය, සැලසුම් මූලධර්ම)

විනිවිදක අංක 23

විනිවිදක විස්තරය:

ආර්ථිකයේ මූලික ගැටලු තුන කෙරෙහි කළමනාකරුගේ ආකල්පය නිෂ්පාදනය කරන්නේ කාටද? - මෙය ක්ෂුද්ර සහ සාර්ව මට්ටම්වල ගැටලුවකි; - පාරිභෝගිකයින් (නිර්මාතෘ, දෙමාපියන්, සංවිධාන) සහ අධ්යාපන ආයතනයේ කළමනාකරණය අතර සබඳතා; - රුසියානු පාරිභෝගිකයින්ගේ ආදායමේ ගතිකත්වය අධ්යාපනික නිෂ්පාදන සඳහා ඇති ඉල්ලුම තීරණය කරයි;

විනිවිදක අංක 24

විනිවිදක විස්තරය:

පැවරුම: ඔබේ අධ්යාපන ආයතනය තුළ නිර්මාණය කර ඇති අධ්යාපනික සේවාව පාරිභෝගිකයින්ට කොතරම් ප්රතිලාභයක්ද යන්න සාධාරණීකරණය කරන්න? මෙම ප්රශ්නයට පිළිතුරක් සෙවීම සඳහා, අධ්යාපනික සේවාවක ස්වභාවය හොඳ දෙයක් ලෙස ස්වාධීනව ගවේෂණය කිරීමට උත්සාහ කරන්න.

විනිවිදක අංක 25

විනිවිදක විස්තරය:

විනිවිදක අංක 26

විනිවිදක විස්තරය:

විනිවිදක අංක 27

විනිවිදක විස්තරය:

ස්වාධීනත්වයේ පදනම අධ්යාපන ආයතනය සහ නිර්මාතෘ ඇතුළු අතර ගිවිසුමකි. රාජ්ය (නාගරික) නියෝගය සහ පැවරීම අධ්යාපනික ආයතනයක ස්වාධිපත්යය ශක්තිමත් කරනු ලබන්නේ කොන්ත්රාත් පදනමක් මත අධ්යාපන ආයතනය සමඟ ඔහුගේ සම්බන්ධතාවය ගොඩනගා ගැනීමට නීති සම්පාදනය විසින් නිර්මාතෘට බැඳී සිටීමෙනි, i.e. සමාන පදනමක් මත. ඇත්ත වශයෙන්ම, මෙම විධිවිධානය අධ්යාපන ආයතනයේ සමානාත්මතාවය සහ ආයතනය නිර්මාණය කිරීමෙන් පසු (ස්ථාපිත කිරීමෙන්) සබඳතා ගොඩනැගීමේ එහි නිර්මාතෘවරයා පිළිගනී.

ස්ලයිඩ අංක 28

විනිවිදක විස්තරය:

මූල්ය හා ආර්ථික කටයුතුවල ස්වාධීනත්වය සහතික කිරීම සඳහා අවශ්ය කොන්දේසි නෛතික රාමුව (නාගරික නියෝගය සහ පැවරීම); කළමනාකරණ පුද්ගලයින්; තොරතුරු තාක්ෂණය: කළමනාකරණය සහ ගිණුම්කරණය; ප්රාදේශීය මට්ටමින් කොන්දේසි නිර්මානය කිරීම (කළමනාකරණ විශේෂඥයින්, මහ බැංකුව); සම්පත් සහාය සඳහා තරඟකාරී කොන්දේසි; අධ්යාපනික සංවිධානයක සංවර්ධන උපාය මාර්ගය; පාලක සභාව.

විනිවිදක අංක 29

විනිවිදක විස්තරය:

මූල්ය හා ආර්ථික ක්රියාකාරකම්වල ස්වාධීනත්වය සහතික කිරීම සඳහා නීතිමය රාමුව නිර්මාතෘ සමඟ සබඳතා පිළිබඳ ගිවිසුම; අධ්යාපන ආයතනයේ ප්රඥප්තිය; මෙහෙයුම් කළමනාකරණ ගිවිසුම සහ දේපල අයිතිවාසිකම් ලියාපදිංචි කිරීම; ඉඩම් හිමිකම් ලියාපදිංචි කිරීම; පුද්ගලික ගිණුම් සහ මූල්ය අත්සන හිමිකම්; කළමනාකරු සහ ආරම්භකයා අතර රැකියා කොන්ත්රාත්තුව; අධ්යාපනික ආයතනයක සේවකයින් සමඟ රැකියා ගිවිසුම්; සිවිල් කොන්ත්රාත් පදනම මත අධ්යාපනික ආයතනයකට සම්පත් සැපයීම සහ සේවා සැපයීම සඳහා ගිවිසුම්, විශේෂයෙන්ම: කොන්ත්රාත්තුව, ගෙවුම් සේවා, මිලදී ගැනීම සහ විකිණීම, බදු දීම; රාජ්ය (නාගරික) නියෝග සහ පැවරුම්; ආදායම් උත්පාදන කටයුතු සඳහා අවසර; දේශීය ක්රියා.

විනිවිදක අංක 30

විනිවිදක විස්තරය:

නාගරික නියෝගය. මෙම සේවාවන්හි යම් වර්ගයක් සහ පරිමාවක් සැපයීම සඳහා අධ්යාපනික සේවා සපයන්නාට අයවැය අරමුදල් වෙන් කිරීම ඇතුළත් වේ. නාගරික නියෝගයක් අතර ඇති මූලික වෙනස වන්නේ සමාජ සේවා සැපයීමේ කාර්යය බලහත්කාරයෙන් නොව කොන්ත්රාත් පදනම මත තබා ඇති බවයි. මෙම අවස්ථාවෙහිදී, තරඟයේ ප්රතිඵල මත පදනම්ව කොන්ත්රාත්තුව අවසන් කළ යුතුය, i.e. අයවැය සම්පත් සඳහා ප්රවේශය සඳහා තරඟකාරී තත්ත්වයන් තුළ. තරඟකාරී පදනමක් මත අයවැය අරමුදල් ස්ථානගත කිරීම සපයනු ලබන සේවාවන්හි ගුණාත්මක වර්ධනය උත්තේජනය කරනු ඇත.

විනිවිදක අංක 31

විනිවිදක විස්තරය:

නාගරික කාර්යය මෙය නිර්වචනය කරන විස්තීර්ණ සැලැස්මකි: අයවැය වියදමෙන් ජනගහනයට අධ්යාපනික සේවා සැපයීම සඳහා නගර සභාවේ බැඳීම්; ඇපකර ක්රියාත්මක කිරීම සඳහා වෙන් කර ඇති මූල්ය සම්පත් ප්රමාණය කොපමණද; අධ්යාපනික සේවා සැපයීම සඳහා කොන්දේසි සහ ක්රියා පටිපාටිය මෙන්ම අධ්යාපනික ආයතනයක ඵලදායී ක්රියාකාරිත්වය සඳහා අවශ්යතාවයන්. නාගරික කර්තව්යයන් තැබීම සඳහා තාක්ෂණය හඳුන්වාදීම අරමුදල් සංවර්ධනය කිරීම මත නොව, අවසාන ප්රතිඵලය මත ආයතන අවධානය යොමු කරනු ඇත - ගුණාත්මක සේවා සැපයීම.

විනිවිදක අංක 32

විනිවිදක විස්තරය:

රාමු ඉලක්ක මූල්ය හා ආර්ථික කටයුතු කළමනාකරණය කිරීමේදී අයවැය ආයතනයක නිපුණතා ක්රියාත්මක කිරීම. අධ්යාපන ආයතන කළමනාකරණයට මහජනතාව ඇතුළත් කර ගැනීම. අධ්යාපන ආයතනයේ ස්වයං තක්සේරු ද්රව්ය සැලකිල්ලට ගනිමින් මෙන්ම ආයතනයේ කාර්යය තක්සේරු කිරීමේදී සේවා පාරිභෝගිකයින්ගේ අදහස් සැලකිල්ලට ගනිමින්. මහජන වාර්තාව. සංවර්ධන පියවර ("එකතු කරන ලද අධ්යාපනික අගය") මූලධර්මය අනුව අධ්යාපන ආයතන සහ සිසුන් ඇගයීමට මාරුවීම, තක්සේරු කිරීමේදී ගුරුත්වාකර්ෂණ කේන්ද්රය මාරු කිරීම - පාලනයේ සිට සංවර්ධනය දක්වා.

විනිවිදක අංක 33

විනිවිදක විස්තරය:

මූල්ය හා ආර්ථික ස්වාධීනත්වය වර්ධනය කිරීමේ අවදානම් සහ ප්රතිවිපාක අයවැය අරමුදල් වියදම් කිරීමේ කාර්යක්ෂමතාවයේ දර්ශක නොමැතිකම; මූල්ය හා ආර්ථික ගැටළු පිළිබඳ කළමනාකරුවන්ගේ සුදුසුකම් ප්රමාණවත් නොවීම, විශේෂයෙන් අයවැය සැලසුම් කිරීමේ පළපුරුද්ද; NPF තාක්ෂණයන් සංවර්ධනය නොමැතිකම; අධ්යාපන බලධාරීන්ගේ කළමනාකරුවන්ගේ පරස්පර විරෝධී තත්ත්වය; විවිධ මට්ටම්වල අධ්යාපන කළමනාකරුවන්ගේ සමහර බලතල අහිමි කිරීම සහ එබැවින් උත්තෝලනය; අධ්යාපනික ගැටළු විසඳීමේදී ඒකාධිකාරය අහිමි වීම; යම් තරඟයක අභිමතය පරිදි.

විනිවිදක අංක 34

විනිවිදක විස්තරය:

විනිවිදක අංක 35

විනිවිදක විස්තරය:

AU - BU BU සමඟ සැසඳීමේදී (නව සංස්කරණය) AOU පවරා ඇති දේපල බැහැර කිරීමේ අයිතියට බැහැර කිරීමට අයිතියක් නැත (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 298 වගන්තියේ 1 වන වගන්තිය) බැහැර කිරීමට අයිතියක් ඇත, AOU හි හිමිකරුගේ කැමැත්ත ඇතිව පමණක් බැහැර කළ හැකි නිශ්චල දේපල සහ විශේෂයෙන් වටිනා චංචල දේපල හැර (නීතියේ 2 වන වගන්තිය 3 වන වගන්තිය) ලැබුණු ආදායමට අදාළ අයිතිවාසිකම් මෙම ආදායම් ඇඳීමේදී, අනුමත කිරීමේදී සහ ක්රියාත්මක කිරීමේදී අයවැය, එහි ආදායමට ඇතුළත් කර ඇත (රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 41 වන වගන්තියේ 5 වන වගන්තිය, ගිණුම්කරණය භාවිතා කිරීමේ විශේෂතා මත ෆෙඩරල් නීතිය බලාත්මක වන දින සිට අදාළ වේ ...). ස්වාධීනව කළමනාකරණය කරයි (නීතියේ 3 වැනි වගන්තියේ 2 වැනි වගන්තිය), ඇතුළුව. ඉලක්ක ප්රාග්ධනයෙන් ලැබෙන අරමුදල් ණයට ගත් අරමුදල් ආකර්ෂණය කර ගැනීමේ අයිතියට ණය ලබා ගැනීමට අයිතියක් නැත (RF බැංකු සංග්රහයේ 161 වන වගන්තියේ 4 වන වගන්තිය) ආකර්ෂණය කර ගැනීමට අයිතියක් ඇත: AOU ස්ථාපිත RF බැංකු සංග්රහයේ සීමාවන්ට යටත් නොවේ බැංකු ගිණුම් විවෘත කිරීමට BU අයිතිවාසිකම් සඳහා පුද්ගලික ගිණුම් හරහා අයවැය අරමුදල් සමඟ ගනුදෙනු සිදු කරයි (රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ 161 වන වගන්තියේ 1 වන වගන්තිය) ණය ආයතනවල ගිණුම් විවෘත කිරීමේ අයිතිය (නීතියේ 2 වන වගන්තියේ 3 වන වගන්තිය)

විනිවිදක අංක 36

විනිවිදක විස්තරය:

AOU නිර්මාණය කිරීම යුක්ති සහගත වන්නේ කුමන තත්වයන් යටතේද? AOU අධ්යාපන සේවා සපයන්නන් අතර (බොහෝ විශ්ව විද්යාල, විද්යාල, වෘත්තීය පාසල්, තනි පාසල්) අතර තරඟයක් පවතී හෝ පවතී, සේවා සපයන්නන් කෙරෙහි පාරිභෝගිකයින්ගේ බලපෑම වැඩි වෙමින් පවතී අධ්යාපන සේවා වෙළඳපොලේ (බොහෝ ග්රාමීය ආයතන) ආයතනය ඒකාධිකාරී ස්ථානයක් ගනී. ගිණුම්කරණයේ පරිපාලන ක්රමවල ප්රධාන භූමිකාව

විනිවිදක විස්තරය:

2005 ජූලි 21 වන දින රාජ්ය පාරිභෝගික ෆෙඩරල් නීතිය N 94-FZ "භාණ්ඩ සැපයීම, කාර්යය ඉටු කිරීම, රාජ්ය සහ නාගරික අවශ්යතා සඳහා සේවා සැපයීම සඳහා ඇණවුම් කිරීම" 4 වන වගන්තිය රාජ්ය පාරිභෝගිකයන් රාජ්ය පාරිභෝගිකයන් ... රජයේ ආයතන විය හැකිය. .., මෙන්ම බලයලත් නිශ්චිත ආයතන ... බලධාරීන් ... ඇණවුම් ලබා දීම සඳහා, අයවැය අරමුදල් ලබන්නන් භාණ්ඩ සැපයීම සඳහා ඇණවුම් කරන විට, කාර්යය ඉටු කිරීම, අයවැය අරමුදල්වල වියදමෙන් සේවා සැපයීම.

විනිවිදක අංක 39

විනිවිදක විස්තරය:

අයවැය අධ්යාපන ආයතනයක ප්රඥප්තිය ආයතනය නීත්යානුකූල ආයතනයකි, වෙනම දේපලක්, ස්වාධීන ශේෂ පත්රයක්, මූල්ය අධිකාරීන් සමඟ පුද්ගලික ගිණුම් මෙන්ම නිර්මාතෘ විසින් නියම කර ඇති ආකාරයට වෙනත් ගිණුම්, එහි නම, ආකෘති පත්ර, මුද්දර සහිත මුද්රාවක් ඇත. . රුසියානු සමූහාණ්ඩුවේ නීති සහ අනෙකුත් නියාමන නීතිමය ක්රියාවන් සහ සම්මේලනයේ විෂයය මෙන්ම මෙම ප්රඥප්තිය අනුව ආයතනය සිය ක්රියාකාරකම් සිදු කරයි. රුසියානු සමූහාණ්ඩුවේ සහ නිර්මාතෘවරයාගේ නීති සම්පාදනය මගින් ආයතනයට අවසර ලබා දී ඇත්නම්, ආයතනයේ ක්රියාකාරකම් සඳහා මූල්ය සහාය ආරම්භකයාගේ අයවැයෙන් සහ ව්යවසායක සහ වෙනත් ආදායම් උත්පාදන ක්රියාකාරකම් වලින් ලැබෙන අරමුදල් වලින් සිදු කෙරේ. ආයතනය, තමන් වෙනුවෙන්, දේපල හා දේපල නොවන අයිතිවාසිකම් අත්පත් කර ගැනීම සහ වගකීම් දරයි, රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට අනුකූලව උසාවියේ පැමිණිලිකරුවෙකු සහ විත්තිකරුවෙකු ලෙස ක්රියා කරයි. අයවැය වියදම් වර්ගීකරණය සඳහා අනුරූප කේතයන්ට අනුව අනුමත කරන ලද අයවැය බැඳීම්වල සීමාවන් තුළ ආයතනය සිය මූල්ය වගකීම් ඉටු කිරීම සහතික කරයි. අයවැය බැඳීම්වල සීමාවන් ප්රමාණවත් නොවේ නම්, ආයතනයේ බැඳීම් සඳහා අනුබද්ධ වගකීම් අයවැය අරමුදල්වල ප්රධාන කළමනාකරු විසින් දරනු ලැබේ - නිර්මාතෘ, කාගේ අධිකරණ බලය යටතේ ආයතනය පිහිටා ඇත.

ස්ලයිඩ අංක 40

විනිවිදක විස්තරය:

අයවැය අධ්යාපන ආයතනයක ප්රඥප්තිය ආයතනය ගිවිසුම්, ගිවිසුම් සහ කොන්ත්රාත්තු මත පදනම්ව සෑම ක්ෂේත්රයකම රජයේ ආයතන, වෙනත් ව්යවසායන්, ආයතන, සංවිධාන සහ පුරවැසියන් සමඟ සබඳතා ගොඩනඟා ගනී. රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට සහ ප්රඥප්තියට පටහැනි නොවන ව්යවසායන්, ආයතන, සංවිධාන සමඟ සම්බන්ධතා වල කොන්ත්රාත්තු සහ බැඳීම්වල ආකෘති සහ විෂය කරුණු සහ වෙනත් ඕනෑම කොන්දේසි තෝරා ගැනීමට ආයතනයට නිදහස තිබේ. අයවැය අරමුදල් ඔවුන්ගේ අපේක්ෂිත අරමුණු සඳහා භාවිතා කිරීම සඳහා ආයතනය වගකිව යුතු අතර අයවැයෙන් බැහැර ප්රභවයන් ඇතුළුව ආරම්භකයාගේ අයවැයට අවභාවිත කරන ලද අරමුදල් ප්රතිපූරණය කිරීමට හෝ ආපසු ලබා දීමට පියවර ගනී;

විනිවිදක අංක 41

විනිවිදක විස්තරය:

අධ්යාපන ආයතනයක අධ්යක්ෂවරයාගේ නිපුණතාවය රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනය මගින් වෙනත් ආකාරයකින් ස්ථාපිත කර නොමැති නම්, ආයතනයේ එකම විධායක ආයතනය එහි අධ්යක්ෂවරයා වේ. ආයතනයේ අධ්යක්ෂවරයා එම තනතුරට පත් කරනු ලබන අතර ආරම්භකයාගේ ප්රධානියාගේ නියෝගයෙන් සේවයෙන් පහ කරනු ලැබේ. නිර්මාතෘවරයා අධ්යක්ෂවරයා සමඟ රැකියා කොන්ත්රාත්තුවක් අවසන් කරයි (අවසන් කරයි) අධ්යක්ෂවරයා රුසියානු සමූහාණ්ඩුවේ නීති සහ අනෙකුත් රෙගුලාසි සහ මොස්කව් නගරයේ, ප්රඥප්තිය සහ රැකියා කොන්ත්රාත්තුවේ පදනම මත ක්රියා කරයි. ඔහු සමඟ රැකියා ගිවිසුමකට එළඹුණු ආරම්භකයාට සහ ඔහුගේ නිපුණතාවය තුළ ඇති ගැටළු සම්බන්ධයෙන් නගරයේ (දිස්ත්රික්කයේ) දේපල දෙපාර්තමේන්තුවට ඔහුගේ ක්රියාකාරකම් වලදී ඔහු වගකිව යුතුය. අධ්යක්ෂවරයා ආයතනය වෙනුවෙන් ඇටෝර්නි බලපත්රයක් නොමැතිව ක්රියා කරයි, රාජ්ය (නගර) ආයතන, ව්යවසායන්, සංවිධාන, ආයතනවල එහි අවශ්යතා නියෝජනය කරයි, රැකියා ගිවිසුම මගින් ස්ථාපිත කර ඇති ඔහුගේ නිපුණතාවයේ සීමාවන් තුළ ආයතනයේ දේපළ භාවිතා කරයි, ගනුදෙනු කරයි. ආයතනය වෙනුවෙන් නියමිත ආකාරයෙන්, කොන්ත්රාත් අවසන් කරයි, ඇටෝර්නි බලතල නිකුත් කරයි (උපප්රකාර කිරීමේ අයිතිය ඇතුළුව), පුද්ගලික ගිණුමක් විවෘත කරයි. අධ්යක්ෂවරයා, ආදායම් සහ වියදම් ඇස්තමේන්තු වල සීමාවන් තුළ, ආයතනයේ ව්යුහය, එහි කාර්ය මණ්ඩලය සහ සුදුසුකම් ස්වාධීනව තීරණය කිරීම සහ අනුමත කිරීම, නීතියට අනුකූලව ආයතනයේ සේවකයින් බඳවා ගැනීම සහ සේවයෙන් පහ කිරීම. අධ්යක්ෂවරයා, ඔහුගේ නිපුණතාවයේ සීමාවන් තුළ, ආයතනයේ සියලුම සේවකයින් සඳහා අනිවාර්ය වන නියෝග සහ උපදෙස් ලබා දෙයි. රැකියා ගිවිසුමේ පදනම මත පැන නගින සේවකයින් සහ අධ්යක්ෂවරුන් අතර සම්බන්ධතාවය කම්කරු නීති මගින් නියාමනය කරනු ලැබේ. අධ්යක්ෂවරයාට වෙනත් තනතුරු දැරීමට සහ වෙනත් වැටුප් සහිත ක්රියාකාරකම්වල යෙදීමට අයිතිය ඇත්තේ නඩු වලදී සහ නීතියෙන් නියම කර ඇති ආකාරයට පමණි.

ස්ලයිඩ අංක 42

විනිවිදක විස්තරය:

උපාය මාර්ගික කළමනාකරණ ආර්ථිකය IT පුද්ගල අන්තර්ගතයන් නියාමන රාමුව ස්ථානගත කිරීම දේශීය ක්රියා සහ ක්රියාවලි අධීක්ෂණ සැලසුම් විශ්ලේෂණය පාලනය ආයතනික නිකේතනයක් සොයා ගැනීම වරලත් අලෙවිකරණය සහ PR ආකර්ශනීය ව්යාපෘති ක්රියාවලි ව්යාපෘති කළමනාකරණ ව්යූහය සමඟ පොදු සංවිධානය සමඟ ගිවිසුම්ගත වීම ality system සම්පත් ප්රතිපාදන මුල්ය නව සැලසුම් කිරීම සහ අයවැයකරණය ගිණුම්කරණය සහ බදු ගිණුම්කරණය කළමනාකරණ ගිණුම්කරණය වෙනත් ආදායම් උත්පාදන ක්රියාකාරකම් සම්පත් කළමනාකරණය ආර්ථික විශ්ලේෂණය මිලදී ගැනීම් ක්රියාකාරකම් අධ්යාපන මට්ටම්/වැඩසටහන් උපාධිධාරීන් සඳහා ක්රමවේද ක්රියාකාරකම් සහ පර්යේෂණ අවශ්යතා බුද්ධිමය දේපල ඉගැන්වීමේ ක්රම/තාක්ෂණ පුහුණු සහ දැනුම කළමනාකරණ මෙවලම් අධ්යාපන ක්රියාවලියට සහාය වීම සඳහා තොරතුරු තාක්ෂණ පද්ධතිය සහ ක්රමවේද ක්රියාකාරකම් සහායක ක්රියාවලි සඳහා කළමනාකරණ පද්ධතිය යටිතල පහසුකම් තොරතුරු ආරක්ෂාව කළමනාකරණය සහ ක්රියාකාරිත්වය ආකර්ශනය සංවර්ධනය PP සහතික කිරීමේ නිපුණතා ආකෘතිය PP හි අභිප්රේරණය

ස්ලයිඩ අංක 43

විනිවිදක විස්තරය:

උපාය මාර්ගික කළමනාකරණ ආර්ථිකය IT පුද්ගල අන්තර්ගත නියාමන රාමුව ස්ථානගත කිරීම දේශීය ක්රියා ක්රියාවලීන් අධීක්ෂණය සැලසුම් විශ්ලේෂණ පාලනය ආයතනික නිකේතනයක් සොයා ගැනීම ප්රඥප්ති අලෙවිකරණය සහ PR ආකර්ශනය කර ගැනීම ව්යාපෘති කළමනාකරණ ක්රියාවලි ව්යාපෘති ව්යපෘති ව්යපෘති ව්යුහය ආකර්ශනය කිරීමේ ව්යුහය ප්රාරම්භක සංවිධානය සමඟ ගිවිසුම්ගත කර ඇත සම්පත් ප්රතිපාදන මූල්ය සැලසුම්කරණය සහ අයවැය ගිණුම්කරණය සහ බදු ගිණුම්කරණය කළමනාකරණ ගිණුම්කරණය වාණිජ ක්රියාකාරකම් සම්පත් කළමනාකරණය ආර්ථික විශ්ලේෂණය මිලදී ගැනීමේ ක්රියාකාරකම් විශේෂතා/පුහුණු වැඩසටහන් විශේෂඥයින් සඳහා විද්යාත්මක පර්යේෂණ අවශ්යතා බුද්ධිමය දේපල පුහුණු ක්රම/තාක්ෂණ පුහුණු සහ දැනුම කළමනාකරණ මෙවලම් විද්යාත්මක ක්රියාකාරකම් සඳහා තොරතුරු මෙවලම් අධ්යාපන ක්රියාවලිය සඳහා ආධාරක පද්ධතිය සහ විද්යාත්මක ක්රියාකාරකම් කළමනාකරණය සහායක ක්රියාවලි සඳහා පද්ධතිය යටිතල පහසුකම් තොරතුරු ආරක්ෂාව කළමනාකරණය සහ ක්රියාකාරිත්වය ආකර්ශනය හා රඳවා තබා ගැනීම ගුරු කාර්ය මණ්ඩලයේ අභිප්රේරණය ගුරු කාර්ය මණ්ඩලයේ ඇගයීම් නිපුණතා ආකෘතිය V/F/K V/F ආයතනික ව්යුහය සහ ක්රියාකාරකම් ක්ෂේත්ර ප්රශස්ත කිරීම නව ක්රියාවලීන් සඳහා ආයතනික රෙගුලාසි තත්ත්ව පද්ධතිය ව්යාපෘති කළමනාකරණය පිළිබඳ සංකල්පය සහ සම්පත් සැලසුම් ගිණුම්කරණ ක්රමවේද (කළමනාකරණය, ගිණුම්කරණය, බදු.) අයවැය ක්රමවේදය වාණිජ ක්රියාකාරකම්වල ආකෘතිය පිරිවැය කළමනාකරණය තොරතුරු තාක්ෂණ කළමනාකරණ පද්ධතිය අනාගත තොරතුරු තාක්ෂණ භූ දර්ශන මෙහෙයුම් කළමනාකරණ පද්ධතිය තොරතුරු ආරක්ෂණ රෙගුලාසි දිරිගැන්වීමේ ආකෘතිය අභිප්රේරණ පද්ධතිය අභ්යාසලාභී නිපුණතා නිර්මාණය කිරීම සහ අඛණ්ඩව අනුවර්තනය කිරීම සඳහා නිපුණතාවය සහ වගකීම් තාක්ෂණය විශේෂිත පුහුණු වැඩසටහන් අඛණ්ඩ අධ්යාපනය පිළිබඳ සංකල්පය ශිෂ්ය කළඹ ආයතනික කළමනාකරණ පද්ධතිය ප්රධාන කාර්ය සාධන දර්ශක / ප්රතිඵල ආකෘතිය

ස්ලයිඩ අංක 44

විනිවිදක විස්තරය: