වාණිජ සංවිධානවල සංවිධානාත්මක සහ නීතිමය ආකෘති ලැයිස්තුව තීරණය කර ඇත. වාණිජ ව්යවසායන්හි සංවිධානාත්මක සහ නීතිමය ආකෘති

වාණිජ සංවිධාන යනු ලාභය උත්පාදනය කිරීම සහ සහභාගිවන්නන් අතර බෙදා හැරීම ප්රධාන ඉලක්කය වන සංවිධාන වේ.

වාණිජ සංවිධාන:

- 1. ව්යාපාර හවුල්කාරිත්වය:

- - සම්පූර්ණ හවුල්කාරිත්වය

- - සීමිත හවුල්කාරිත්වය

- 2. ආර්ථික සමාගම:

- - විවෘත ඒකාබද්ධ කොටස් සමාගම (OJSC)

- - සංවෘත ඒකාබද්ධ කොටස් සමාගම (CJSC)

- - සීමිත වගකීම් සමාගම (LLC)

- - අතිරේක වගකීම් සමාගම (ALC)

- - අනුබද්ධ ව්යාපාරික සමාගම (DHO)

- 3. නිෂ්පාදන සමුපකාරය:

- - කෘෂිකාර්මික ආටෙල් (සාමූහික ගොවිපල) SPK

- - ධීවර ආටෙල් (සාමූහික ගොවිපල) ආර්පීකේ

- - සමුපකාර ගොවිපල (koopkhoz) SKH

- 4. රාජ්ය නාගරික (ඒකීය) ව්යවසායන්:

- - රාජ්ය (රාජ්ය) ව්යවසාය GKP

- - නාගරික ව්යවසාය

ව්යාපාර හවුල්කාරිත්වයන් සහ සමාගම් යනු ආරම්භකයින්ගේ (සහභාගීවන්නන්ගේ) කොටස් (දායකත්ව) වලට බෙදා ඇති බලයලත් (කොටස්) ප්රාග්ධනය සහිත වාණිජ සංවිධාන වේ. ව්යාපාර හවුල්කාරිත්වයේ ක්රියාකාරකම් අතරතුර නිෂ්පාදනය කරන ලද සහ අත්පත් කරගත් දායකත්වයෙන් එකතු කරන ලද එවැනි හවුල්කාරිත්වයක දේපල හිමිකාරිත්වයේ අයිතියෙන් ඔවුන්ට අයත් වේ.

ආර්ථික හවුල්කාරිත්වය

සාමාන්ය හවුල්කාරිත්වයක් යනු පුද්ගලයන් දෙදෙනෙකු හෝ වැඩි ගණනකගේ සංගමයක් වන අතර, ඔවුන් අතර අවසන් කරන ලද ගිවිසුමකට අනුව සහභාගිවන්නන් (සාමාන්ය හවුල්කරුවන්) හවුල්කාරිත්වය වෙනුවෙන් ව්යවසායක ක්රියාකාරකම්වල නිරත වේ.

පූර්ණ හවුල්කාරිත්වයක සහභාගිවන්නන් හවුල්කාරිත්වයේ වගකීම් සඳහා ඔවුන්ගේ දේපල සමඟ ඒකාබද්ධව සහ තනිව අමතර (අනුබද්ධ) වගකීම් දරයි. මෙයින් අදහස් වන්නේ සියලුම සහභාගිවන්නන්ගේ වගකීම ඔවුන්ගේ දායකත්වයේ ප්රමාණයට සමානුපාතික වන බවයි. මේ අනුව, හවුල්කාරිත්වයේ දේපල එහි ණය ගෙවීමට ප්රමාණවත් නොවේ නම්, සංවිධානයට ලබා දුන් දායකත්වයට සමානුපාතිකව හවුල්කරුවන් ඔවුන්ගේ පුද්ගලික දේපල සමඟ වගකිව යුතුය. පුද්ගලයෙකුට සාමාජිකයෙකු විය හැක්කේ එක් පොදු හවුල්කාරිත්වයක පමණි. සහභාගිවන්නන් සංඛ්යාව සීමා නොවේ. පොදු හවුල්කාරිත්වයක් නිර්මාණය කර ඇති අතර එහි සියලුම සහභාගිවන්නන් විසින් අත්සන් කරන ලද සංඝටක ගිවිසුමක පදනම මත ක්රියාත්මක වේ. හවුල්කාරිත්වය විසින් සිදු කරන ලද පාඩු හේතුවෙන්, එහි ශුද්ධ වත්කම්වල වටිනාකම එහි කොටස් ප්රාග්ධනයේ ප්රමාණයට වඩා අඩු වුවහොත්, හවුල්කාරිත්වයට ලැබෙන ලාභය එහි ශුද්ධ වත්කම්වල වටිනාකම ප්රමාණයට වඩා වැඩි වන තෙක් සහභාගිවන්නන් අතර බෙදා නොගනී. කොටස් ප්රාග්ධනයේ.

සාමාන්ය හවුල්කාරිත්වයක් ලියාපදිංචි කිරීමේ කාලය වන විට, එක් එක් සහභාගිකරුවා හවුල්කාරිත්වයේ කොටස් ප්රාග්ධනයට ඔහුගේ දායකත්වයෙන් අඩක් වත් කිරීමට බැඳී සිටී. ඉතිරිය සංඝටක ගිවිසුම මගින් ස්ථාපිත කර ඇති කාල සීමාවන් තුළ සහභාගිවන්නා විසින් ගෙවිය යුතුය. මෙම වගකීම ඉටු නොකළහොත්, දායකයාගේ නොගෙවූ කොටස මත වසරකට 10% හවුල්කාරිත්වය ගෙවීමට සහ ව්යවස්ථාපිත ගිවිසුමේ වෙනත් ආකාරයකින් සපයා නොමැති නම්, සිදුවන පාඩු සඳහා වන්දි ගෙවීමට සහභාගිවන්නා බැඳී සිටී.

සාමාන්ය හවුල්කාරිත්වයකින් සහභාගිවන්නෙකු ඉවත් වීමේ හැකියාව ලබා දීම, සැබෑ ඉවත් වීමට අවම වශයෙන් මාස හයකට පෙර හවුල්කාරිත්වයට සහභාගී වීම ප්රතික්ෂේප කිරීම ප්රකාශ කිරීම අවශ්ය වේ. හවුල්කාරිත්වයෙන් ඉවත් වීමට ඇති අයිතිය අත්හැරීමට හවුල්කාරිත්වයේ සහභාගිවන්නන් අතර ගිවිසුමක් අවලංගු වේ. ඊළඟට, හවුල්කාරිත්වයෙන් ඉවත් වූ සහභාගිවන්නාට කොටස් ප්රාග්ධනයේ ඔහුගේ කොටසට අනුරූප වන දේපලෙහි කොටසක වටිනාකම ගෙවනු ලබන අතර, ඔහු සමඟ එකඟතාවයකින් දේපල නිකුත් කිරීමට හැකි වේ. ඒ සමගම, අනෙකුත් සහභාගිවන්නන්ගේ කොටස් වැඩි වේ. නීතියට අනුව, හවුල්කාරිත්වයේ සහභාගිවන්නෙකුට හවුල්කාරිත්වයේ සියලුම සාමාජිකයින්ගේ කැමැත්තට යටත්ව, ඔහුගේ කොටස හෝ කොටස් ප්රාග්ධනයේ කොටසක් වෙනත් සහභාගිවන්නෙකුට හෝ තෙවන පාර්ශවයකට පැවරීමට අයිතියක් ඇත.

එක් සහභාගිකරුවෙකු පමණක් ඉතිරිව ඇති අවස්ථාවක පොදු හවුල්කාරිත්වයක් ඈවර කරනු ලැබේ (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයට අනුකූලව නෛතික ආයතන ඈවර කිරීම සඳහා වූ සම්මතයන් හැර). නීති සංග්රහය මගින් නියම කර ඇති ආකාරයට එවැනි හවුල්කාරිත්වයක් ව්යාපාරික සමාගමක් බවට පරිවර්තනය කිරීමට මාස හයක් ඇතුළත එවැනි සහභාගිවන්නෙකුට අයිතියක් ඇත.

සීමිත හවුල්කාරිත්වය (සීමිත හවුල්කාරිත්වය) - හවුල්කාරිත්වය වෙනුවෙන් ව්යාපාරික ක්රියාකාරකම් සිදු කරන සහ ඔවුන්ගේ දේපළ සමඟ හවුල්කාරිත්වයේ වගකීම් සඳහා වගකිව යුතු සහභාගිවන්නන් සමඟ, සහභාගිවන්නන්-ආයෝජකයින් එකක් හෝ කිහිපයක් (සීමිත හවුල්කරුවන්) සිටින හවුල්කාරිත්වයකි. ) හවුල්කාරිත්වයේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු වල අවදානම දරන අය, ඔවුන් විසින් කරන ලද දායක මුදල් ප්රමාණයේ සීමාවන් තුළ සහ හවුල් ව්යාපාර ක්රියාකාරකම්වලට සහභාගී නොවේ.

සීමිත හවුල්කාරිත්වයකදී, සාමාන්ය හවුල්කරුවන් සමඟ, ඊනියා සීමිත හවුල්කරුවන් කොටස් ප්රාග්ධනය ගොඩනැගීමට සහභාගී වේ, i.e. ව්යාපාරික ක්රියාකාරකම්වලට සහභාගී නොවන නමුත් ලාභ ලබන සහ කරන ලද තැන්පතු ප්රමාණයේ සීමාවන් තුළ අලාභ අවදානම දරන ආයෝජකයින්. ඔවුන්ගේ නිදහස් අරමුදල්වල ලාභදායී ආයෝජනය කිරීමට උනන්දුවක් දක්වන පුද්ගලයින්ගෙන් අමතර ප්රාග්ධනයක් ආකර්ෂණය කර ගැනීමට මෙම පෝරමය ඔබට ඉඩ සලසයි. දායකත්වය මුදලින් පමණක් නොව, පරිශ්ර, වාහන සහ වෙනත් ආකාරවලින් ද ලබා දිය හැකිය. මෙම ආකෘතිය හවුල්කාරිත්වයේ ආර්ථික පදනම පුළුල් කරන අතර මහා පරිමාණ ව්යවසායකත්ව ක්රියාකාරකම් සඳහා අරමුදල් රැස් කිරීමට ඉඩ සලසයි. පුද්ගලයෙකුට පොදු හවුල්කරුවෙකු විය හැක්කේ එක් සීමිත හවුල්කාරිත්වයක පමණි. පොදු හවුල්කාරිත්වයක සහභාගිවන්නෙකුට සීමිත හවුල්කාරිත්වයක පොදු හවුල්කරුවෙකු විය නොහැක. එය නිර්මාණය කර ක්රියාත්මක වන්නේ සියලුම පොදු හවුල්කරුවන් විසින් අත්සන් කරන ලද ව්යවස්ථාදායක ගිවිසුමක පදනම මත ය.

සීමිත හවුල්කාරිත්වයක් එයට සහභාගී වන සියලුම ආයෝජකයින්ගේ පිටවීම මත ඈවර කරනු ලැබේ. කෙසේ වෙතත්, සාමාන්ය හවුල්කරුවන්ට ඈවර කිරීම වෙනුවට, සීමිත හවුල්කාරිත්වය පොදු හවුල්කාරිත්වයක් බවට පරිවර්තනය කිරීමට අයිතියක් ඇත.

ආර්ථික සමාගම:

හවුල් කොටස් සමාගමක් යනු බලයලත් ප්රාග්ධනය නිශ්චිත කොටස් ගණනකට බෙදා ඇති සමාගමකි; හවුල් කොටස් සමාගමක (කොටස් හිමියන්) එහි වගකීම් සඳහා වගකිව යුතු නොවන අතර ඔවුන් සතු කොටස්වල වටිනාකමේ සීමාවන් තුළ සමාගමේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු අවදානම දරයි.

ඒකාබද්ධ කොටස් සමාගමක්, තනි ව්යවසායකයෙකුගේ දෘෂ්ටි කෝණයෙන්, ව්යවසායකත්ව ක්රියාකාරකම්වල සංවිධානාත්මක හා නීතිමය ලියාපදිංචි කිරීමේ ප්රශස්ත ආකාරයකි. එක් කොටස් හිමියෙකු සමාගමේ සියලුම කොටස් අත්පත් කර ගන්නා අවස්ථාවකදී එය එක් පුද්ගලයෙකු විසින් නිර්මාණය කළ හැකි හෝ එක් පුද්ගලයෙකුගෙන් සමන්විත විය හැකිය.

JSC හි ආදායමෙන් කොටසක් සඳහා කොටස් හිමියන්ට අයිතිය ඇත. කොටස් හිමියාට ගෙවන ලාභයේ කොටස ලාභාංශ ලෙස හැඳින්වේ. ලාභාංශ ලෙස නොගෙවන කොටස රඳවාගත් ඉපැයීම් ලෙස හැඳින්වේ.

නීතියට අනුව, හවුල් කොටස් සමාගමකට එහි එකම සහභාගිකයා ලෙස එක් පුද්ගලයෙකුගෙන් සමන්විත ව්යාපාරික ආයතනයක් තිබිය නොහැක.

හවුල් කොටස් සමාගම් වර්ග:

- - විවෘත (JSC)

- - වසා දැමූ (සංවෘත හවුල් කොටස් සමාගම)

විවෘත ඒකාබද්ධ කොටස් සමාගම (OJSC)

විවෘත හවුල් කොටස් සමාගමක් යනු හවුල් කොටස් සමාගමක් වන අතර එහි සහභාගිවන්නන්ට අනෙකුත් කොටස් හිමියන්ගේ අවසරයකින් තොරව සමාගමේ කොටස් නිදහසේ විකිණීමට සහ මිලදී ගැනීමට හැකිය. එය නිකුත් කරන කොටස් සඳහා විවෘත දායකත්වයක් සිදු කළ හැකි අතර එය කොටස් වෙළඳපොලේ නිදහසේ වෙළඳාම් කළ හැකිය. මෙයින් ඇඟවෙන්නේ සමාජයේ සම්පූර්ණ විවෘතභාවය සහ එහි ක්රියාකාරකම් පිළිබඳ ප්රවේශමෙන් පාලනය කිරීමයි, එබැවින් එය මහජන තොරතුරු සඳහා වාර්ෂිකව ප්රකාශයට පත් කිරීමට බැඳී සිටී:

- - වාර්ෂික වාර්තාව;

- - ශේෂ පත්රය;

- - ලාභ හා අලාභ ගිණුම;

සහ වාර්ෂික මූල්ය ප්රකාශන සමාලෝචනය කිරීමට සහ තහවුරු කිරීමට වෘත්තීය විගණකවරයෙකු වාර්ෂිකව සම්බන්ධ කර ගන්න.

හවුල් කොටස් සමාගමක ඉහළම කළමනාකරණ ආයතනය වන්නේ කොටස් හිමියන්ගේ මහා සභා රැස්වීමයි. මහා සභා රැස්වීමේ නිපුණතාවය:

- - සමාගමේ ප්රඥප්තිය වෙනස් කිරීම

- - බලයලත් ප්රාග්ධනයේ ප්රමාණය වෙනස් කිරීම

- - වාර්ෂික වාර්තා සහ ශේෂ පත්ර අනුමත කිරීම, ලාභ අලාභ බෙදා හැරීම

- - විධායක ආයතන පිහිටුවීම සහ ඔවුන්ගේ බලතල ඉක්මනින් අවසන් කිරීම

- - සමාගම ප්රතිසංවිධානය හෝ ඈවර කිරීම පිළිබඳ තීරණය

- - විගණන කොමිසමේ මැතිවරණය

- - වෙනත් ගැටළු විසඳීම

කොටස් හිමියන් සංඛ්යාව 50 දෙනෙකුට වඩා වැඩි නම්, අධ්යක්ෂ මණ්ඩලයක් (අධීක්ෂණ මණ්ඩලයක්) නිර්මාණය වේ. එහි නිපුණතාවය තීරණය වන්නේ හවුල් කොටස් සමාගමේ ප්රඥප්තිය මගිනි.

JSC හි විධායක ආයතනය සාමූහික (මණ්ඩලය, අධ්යක්ෂ මණ්ඩලය) සහ/හෝ තනි පුද්ගල (අධ්යක්ෂක, සාමාන්ය අධ්යක්ෂ) විය හැකිය. ඔහු සමාගමේ ක්රියාකාරකම්වල වත්මන් කළමනාකරණය සිදු කරන අතර අධ්යක්ෂ මණ්ඩලයට සහ කොටස් හිමියන්ගේ මහා සභා රැස්වීමට වගකිව යුතුය. OJSC, මෙන්ම CJSC, රුසියාවේ සහ ලොව පුරා ව්යවසායකත්වයේ තරමක් ජනප්රිය ආකාරයකි. රීතියක් ලෙස, විවෘත හවුල් කොටස් සමාගම් විශාල සමාගම් වේ.

සංවෘත ඒකාබද්ධ කොටස් සමාගම (CJSC)

සංවෘත හවුල් කොටස් සමාගමක් යනු සමාගම විසින් නිකුත් කරන ලද කොටස් සඳහා විවෘත දායකත්වයක් භාවිතා නොකරන විට සහ ඒවා නිදහසේ විකිණීමට සහ මිලදී ගැනීමට නොහැකි වූ විට, එහි ආරම්භකයින් අතර (පූර්ව තීරණය කළ පුද්ගලයින්ගේ කවයක් අතර) පමණක් කොටස් බෙදා හරින සමාගමකි. කොටස් වෙළෙඳපොළ.

විභව ගැනුම්කරුවෙකුට තම තැරැව්කරුට නිශ්චිත කොටස් ප්රමාණයක් මිලදී ගැනීමට උපදෙස් දිය නොහැක. මුලදී, එවැනි සමාගමක කොටස් පුද්ගලිකව බෙදා හරිනු ලබන අතර, කොටස් හිමියන්ට ඒවා බැහැර කළ හැක්කේ සමාගමේ අවසරය ඇතිව පමණි. මෙම මූල්ය බාධාව කුඩා හා මධ්යම ප්රමාණයේ සමාගම්වල ප්රමාණය තීරණය කරන ප්රධාන සාධකයකි.

සංවෘත හවුල් කොටස් සමාගමක සාමාජිකයින් සංඛ්යාව 50 නොඉක්මවිය යුතුය (මෙම කොටස් හිමියන් සංඛ්යාව ඉක්මවා ගියහොත්, සමාගම නැවත ලියාපදිංචි කිරීම හරහා විවෘත හවුල් කොටස් සමාගමක් බවට පරිවර්තනය විය යුතුය).

සංවෘත හවුල් කොටස් සමාගමකට OJSC වෙතින් අවශ්ය ප්රමාණයට තමන් ගැන තොරතුරු හෙළි කිරීමට නීතියෙන් අවශ්ය නොවේ; කෙසේ වෙතත්, ඕනෑම මහජන සාමාජිකයෙකු විසින් පරීක්ෂා කිරීම සඳහා විවෘතව ඇති සමාගම් ලියාපදිංචි කිරීමේ කාර්යාලයට වාර්ෂික වාර්තාවක් ඉදිරිපත් කිරීම අවශ්ය වේ.

මේ මොහොතේ, රුසියාවේ කුඩා හා මධ්යම ප්රමාණයේ ව්යවසායන්ගෙන් බහුතරයක් සංවෘත හවුල් කොටස් සමාගම් වන අතර එමඟින් මෙම ව්යාපාරය වඩාත් ජනප්රිය වේ.

සීමිත වගකීම් සමාගම (LLC)

එක් අයෙකු හෝ වැඩි ගණනක් විසින් ආරම්භ කරන ලද සමාගමක්, ලේඛනයේ නිර්මාතෘට අනුව (ව්යවසායයේ ප්රඥප්තිය) කොටස් වලට බෙදා ඇති බලයලත් ප්රාග්ධනය වගකීම් සඳහා වගකිව යුතු නොවන අතර ඔවුන්ගේ වටිනාකම තුළ පාඩු ඇතිවීමේ අවදානම දරයි දායකත්වය.

රාජ්ය සහ නාගරික ඒකීය ව්යවසායන් මෙන් නොව, ඒවායේ ආරම්භකයින්ට හිමිකාරීත්වය හෝ වෙනත් දේපල හිමිකම් ඇති දේපල, සීමිත වගකීම් සමාගම් (මෙන්ම වෙනත් ආකාරයේ ව්යාපාරික ආයතන, ව්යාපාර හවුල්කාරිත්වයන් සහ නිෂ්පාදන සමුපකාර) ඔවුන්ගේ සහභාගිවන්නන්ට ඒවාට අදාළව ඇති දේ මගින් සංලක්ෂිත වේ. වගකීම් අයිතිවාසිකම්.

පුද්ගලික ආර්ථික භාවිතයේදී, LLC යනු වාණිජ සංවිධාන අතර වඩාත් ජනප්රිය ආයතනික සහ නීතිමය ආකෘතියයි.

ඒ අතරම, සීමිත වගකීම් සහිත සමාගමක් සංලක්ෂිත වන්නේ සමාගමේ වත්මන් (මෙහෙයුම්) කළමනාකරණය (හවුල්කාරිත්වයට පටහැනිව) විධායක ආයතනයට මාරු කරනු ලබන අතර, එය ආරම්භකයින් විසින් ඔවුන්ගෙන් හෝ වෙනත් අයගෙන් පත් කරනු ලැබේ. පුද්ගලයන්. සමාගමේ සහභාගිවන්නන් සමාගම උපාය මාර්ගිකව කළමනාකරණය කිරීමේ අයිතිය රඳවා තබා ගන්නා අතර, සහභාගිවන්නන්ගේ වරින් වර මහා සභා රැස්වීම් පැවැත්වීමෙන් ඔවුන් ක්රියාත්මක කරයි. හවුල් කොටස් සමාගම් මෙන් නොව, සීමිත වගකීම් සමාගමක සහභාගිවන්නන්ගේ මහා සභා රැස්වීමේ නිපුණතාවය සහභාගිවන්නන්ගේ අභිමතය පරිදි පුළුල් කළ හැකිය; එක් එක් සහභාගිවන්නන්ට අමතර අයිතිවාසිකම් ද ලබා දිය හැකිය.

හවුල් කොටස් සමාගම් මෙන් නොව, සීමිත වගකීම් සහිත සමාගමක ලාභය සමාගමේ බලයලත් ප්රාග්ධනයේ ඔවුන්ගේ කොටස් වලට සමානුපාතිකව පමණක් නොව, වෙනත් ආකාරයකින් සමාගමේ ප්රඥප්තියට අනුකූලව සමාගමේ සහභාගිවන්නන් අතර බෙදිය හැකිය (නම් විවිධ ක්රියා පටිපාටිය ප්රඥප්තිය මගින් සපයා ඇත).

හවුල් කොටස් සමාගමක (කොටස් හිමියන්) සහභාගිවන්නන් මෙන් නොව, සීමිත වගකීම් සහිත සමාගමක සහභාගිවන්නෙකුට සමාගමේ බලයලත් ප්රාග්ධනයේ ඔහුගේ කොටස විකිණීමට (හෝ වෙනත් ආකාරයකින් පැවරීමට) පමණක් නොව, වටිනාකම ගෙවීම ඉල්ලා සමාගමෙන් ඉවත් වීමටද හැකිය. සමාගමේ ප්රඥප්තිය මගින් සපයනු ලැබුවහොත්, සමාගමේ බලයලත් ප්රාග්ධනයේ ඔහුගේ කොටසට අනුරූප වන දේපලෙහි කොටසකි. සීමිත වගකීම් සහිත සමාගමක සහභාගිවන්නන්ට මෙන්ම සමාගමටම තම කොටස තෙවන පාර්ශවයකට විකිණීමට අදහස් කරන්නේ නම් සහභාගිවන්නන්ගෙන් එක් අයෙකුගේ කොටස මිලදී ගැනීමට පූර්වගාමී අයිතියක් ඇත. එසේම, සමාගමේ ප්රඥප්තිය තෙවන පාර්ශවයන්ට සහභාගිවන්නන්ගේ කොටස් අන්සතු කිරීම තහනම් කිරීම සඳහා සැපයිය හැකිය.

අතිරේක වගකීම් සමාගම (ALC)

අතිරේක වගකීම් සහිත සමාගමක් යනු එක් අයෙකු හෝ කිහිප දෙනෙකු විසින් ආරම්භ කරන ලද සමාගමකි; එය බොහෝ ආකාරවලින් සීමිත වගකීම් සමාගමකට සමාන වේ.

එහි බලයලත් ප්රාග්ධනය ඇතැම් සංඝටක ලේඛනවලට අනුකූලව කොටස් වලට බෙදා ඇත. දී ඇති සමාජයක සහභාගිවන්නන් තනි පුරවැසියන්, නීතිමය ආයතන, පුරවැසියන් සහ නීතිමය ආයතන මෙන්ම (මහජන සංවිධාන) විය හැකිය. නීතියෙන් වෙනත් ආකාරයකින් සපයා නොමැති නම්, රාජ්ය ආයතන, මෙන්ම පළාත් පාලන ආයතන, සමාගමෙහි සහභාගිවන්නන් ලෙස ක්රියා කිරීමට අයිතියක් නොමැති බව සැලකිල්ලට ගත යුතුය.

මෙම සමාගම එහි එක් වරක් සහභාගී වන එක් පුද්ගලයෙකුට විවෘත කළ හැකිය. තැන්පතු (කොටස්) ලෙස, සහභාගිවන්නන්ට මුදල්, ගොඩනැගිලි, ව්යුහයන්, යන්ත්ර, අමුද්රව්ය, ද්රව්ය, සුරැකුම්පත් මෙන්ම බුද්ධිමය දේපළ ද දැනුම (වට්ටෝරුව, තාක්ෂණික අදහස, නව තාක්ෂණය, ආදිය) කළ හැකිය මූල්ය නොවන දායකත්වයන් සමාගමේ නිර්මාතෘවරුන්ගේ මහා සභා රැස්වීමේ ඒකමතික අනුමැතියට යටත් වේ.

එකම වෙනස වන්නේ ALC හි සමාගමේ වගකීම් සඳහා අතිරේක අනුබද්ධ වගකීමක් තිබීමයි. එවැනි වගකීම් සහභාගිවන්නන්ගේ සම්පූර්ණ දේපල සඳහා අදාළ නොවේ, නමුත් සමාගමේ සංඝටක ලේඛන මගින් කලින් තීරණය කර ඇති එහි කොටස සඳහා පමණි.

සහභාගිවන්නන්ගෙන් එක් අයෙකු බංකොලොත් වුවහොත්, ඔහුගේ අතිරේක වගකීම අනෙක් අය අතර බෙදී ඇත (සමානුපාතිකව හෝ වෙනත් අනුපිළිවෙලක් අනුව, සමාගමේ ණය හිමියන්ට අමතර ඇපකරවල මුළු මුදල නොවෙනස්ව පවතී.

ALC හි නිශ්චිතභාවය එහි ණය සඳහා සහභාගිවන්නන්ගේ දේපල බැඳීමක සුවිශේෂී ස්වරූපයකි.

අනුබද්ධ ව්යාපාර සමාගම (DSO)

ඕනෑම ව්යාපාරික සමාගමක් අනුබද්ධ සහ යැපෙන සමාගමක් ලෙස පිළිගත හැකිය: හවුල් කොටස් සමාගමක්, සීමිත හෝ අතිරේක වගකීම් සමාගමක්. අනුබද්ධිත සමාගම්වල සහ යැපෙන සමාගම්වල ලාක්ෂණික ලක්ෂණය වන්නේ ප්රධාන ("දෙමව්පියන්") සමාගම ඔවුන්ගේ තීරණ ගැනීමට බලපෑම් කරනවා පමණක් නොව, අනුබද්ධිත සමාගම්වල ණය සඳහා ද වගකිව යුතු බවයි.

ව්යාපාරික සමාගමක් අනුබද්ධිත ආයතනයක් ලෙස පිළිගනු ලබන්නේ නම්:

- 1. එහි බලයලත් ප්රාග්ධනයේ ප්රධාන සමාගමේ හෝ හවුල්කාරිත්වයේ සහභාගීත්වය පවතී;

- 2. ඔවුන් අතර ගිවිසුමක් ඇත;

- 3. මෙම සමාගම විසින් ගනු ලබන තීරණ ප්රධාන සමාගම හෝ හවුල්කාරිත්වය තීරණය කළ හැකිය.

සමාගමක් අනුබද්ධිත ආයතනයක් ලෙස පිළිගැනීම ප්රධාන සමාගමට හෝ හවුල් ව්යාපාරයට යම් යම් ප්රතිවිපාක ඇති කළේය: එය අනුබද්ධ ආයතනයේ ක්රියාවන් සඳහා ණයහිමියන්ට වගකිව යුතු විය. මේ අනුව, ප්රධාන සමාගමේ (හවුල්කාරිත්වය) මඟ පෙන්වීමෙන් ගනුදෙනුවක් අවසන් කරන විට, ප්රධාන සහ අනුබද්ධ සමාගම් ඒකාබද්ධව සහ තනි තනිව වගකිව යුතුය. ප්රධාන සමාගමේ (හවුල්කාරිත්වයේ) වරදක් හේතුවෙන් අනුබද්ධ ආයතනයක් බංකොලොත් වුවහොත්, දෙවැන්න එහි ණය හිමියන්ට අනුබද්ධව අනුබද්ධිත ණය සඳහා වගකිව යුතුය, i.e. ණය ගෙවීම සඳහා අනුබද්ධිත ආයතනයේ ප්රමාණවත් දේපලක් නොමැති නම් පමණි. මෙම අවස්ථාවෙහිදී, ප්රධාන සමාගමෙහි (හවුල්කාරිත්වයේ) ණය සඳහා අනුබද්ධ සමාගම වගකිව යුතු නොවේ. ප්රධාන සමාගමේ (හවුල්කාරිත්වය) වරදක් හේතුවෙන් අනුබද්ධ සමාගමක් පාඩු ලබන්නේ නම්, මෙම පාඩු සම්බන්ධයෙන් එහි වරද ඔප්පු වී ඇත්නම්, ප්රධාන සංවිධානයෙන් වන්දි ඉල්ලා සිටීමට එයට අයිතියක් ඇත.

වෙනත් (ප්රමුඛ, සහභාගී වන) සමාගමකට හවුල් කොටස් සමාගමක ඡන්ද කොටස් වලින් සියයට විස්සකට වඩා වැඩි නම් හෝ සීමිත වගකීම් සහිත සමාගමක බලයලත් ප්රාග්ධනයෙන් සියයට විස්සක් තිබේ නම් ව්යාපාරික සමාගමක් යැපෙන ලෙස පිළිගැනේ. බොහෝ විට යැපෙන සමාගම් එකිනෙකාගේ ප්රාග්ධනයට අන්යෝන්ය වශයෙන් සහභාගී වේ. එවැනි සබඳතා ණය සඳහා ඒකාබද්ධ හෝ අනුබද්ධ වගකීම් ඇති නොකරයි.

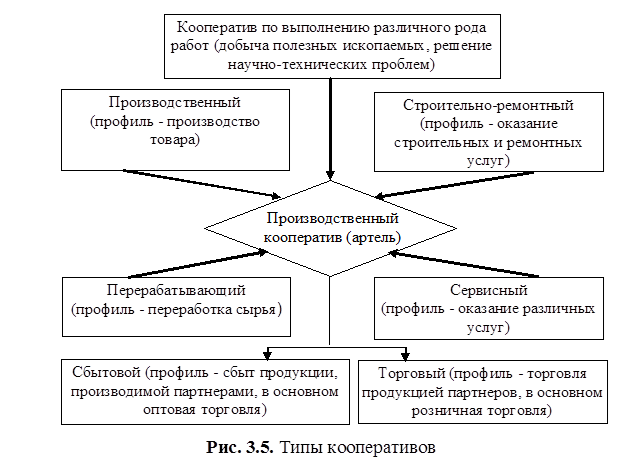

නිෂ්පාදන සමුපකාරය (artel)

වාණිජ සංවිධාන පද්ධතියේ නිශ්චිත ස්ථානයක් නිෂ්පාදන සමුපකාරයට (ආටෙල්) අයත් වේ. මෙම සංවිධානාත්මක සහ නෛතික ව්යාපාරය යනු ඒකාබද්ධ නිෂ්පාදන හෝ වෙනත් ආර්ථික ක්රියාකාරකම් සඳහා (නිෂ්පාදනය, සැකසීම, කාර්මික, කෘෂිකාර්මික සහ වෙනත් නිෂ්පාදන අලෙවි කිරීම, වැඩ කිරීමේ කාර්ය සාධනය, වෙළඳාම, ආදිය) සඳහා සාමාජිකත්වය මත පුරවැසියන්ගේ ස්වේච්ඡා සංගමයකි. ඔවුන්ගේ පුද්ගලික ශ්රමය සහ දේපල කොටස් දායක මුදල් එහි සාමාජිකයන් (සහභාගීවන්නන්) විසින් අනෙකුත් සහභාගීත්වය සහ සංගමය මත. නිෂ්පාදන සමුපකාරයේ නීතිය සහ සංඝටක ලේඛන එහි ක්රියාකාරකම් සඳහා නීතිමය ආයතනවල සහභාගීත්වය සඳහා සැපයිය හැකිය. නිෂ්පාදන සමුපකාරයක් යනු වාණිජ සංවිධානයකි.

එවැනි සමුපකාර සමුපකාරයේ බැඳීම් සඳහා අනුබද්ධ වගකීම් දරයි (ව්යාපාර හවුල්කාරිත්වයේ මෙන්) සහ කළමනාකරණ ආයතන (ව්යාපාරික සමිතිවලට සමාන) පිහිටුවීම සමඟ ප්රඥප්තියක පදනම මත ඔවුන්ගේ ක්රියාකාරකම් සිදු කරයි. නමුත් දෙවැන්න මෙන් නොව, නිෂ්පාදන සමුපකාර කළමනාකරණය "එක් පුද්ගලයෙකු - එක් ඡන්දයක්" යන මූලධර්මය අනුව සිදු කරනු ලබන අතර එහි දේපල දායකත්වයේ ප්රමාණය මත රඳා නොපවතී.

සමුපකාරයේ ප්රඥප්තිය, සාමාන්යයෙන් පිළිගත් තොරතුරු වලට අමතරව, සමුපකාර සාමාජිකයින්ගේ කොටස් දායක මුදල් ප්රමාණය පිළිබඳ කොන්දේසි අඩංගු විය යුතුය; සමුපකාර සාමාජිකයින් විසින් කොටස් දායකත්වය ලබා දීම සඳහා සංයුතිය සහ ක්රියා පටිපාටිය සහ කොටස් දායක මුදල් ලබා දීමේ වගකීම උල්ලංඝනය කිරීම සඳහා ඔවුන්ගේ වගකීම; සමුපකාරයේ ක්රියාකාරකම් වලදී එහි සාමාජිකයින්ගේ ශ්රම සහභාගීත්වය පිළිබඳ ස්වභාවය සහ ක්රියා පටිපාටිය සහ පුද්ගලික ශ්රම සහභාගීත්වයේ වගකීම උල්ලංඝනය කිරීම සඳහා ඔවුන්ගේ වගකීම; සමුපකාරයේ ලාභ හා අලාභ බෙදා හැරීමේ ක්රියා පටිපාටිය මත; සමුපකාරයේ ණය සඳහා එහි සාමාජිකයින්ගේ අනුබද්ධ වගකීම් ප්රමාණය සහ කොන්දේසි මත; සමුපකාරයේ කළමනාකරණ ආයතනවල සංයුතිය සහ නිපුණතාවය සහ ඔවුන්ගේ තීරණ ගැනීමේ ක්රියා පටිපාටිය, ඒකමතිකව හෝ සුදුසුකම් ලත් බහුතර ඡන්දයෙන් තීරණ ගනු ලබන ගැටළු ඇතුළුව.

සමුපකාර සාමාජිකයින් සංඛ්යාව පනහකට නොඅඩු විය යුතුය.

විදේශ රටවල මේ සමුපකාරවලට එවැනි සැලකිය යුතු දියුණුවක් ලැබී නැහැ. ඔවුන් ආදායම් සහ ලාභය උත්පාදනය කිරීම කෙරෙහි අවධානය යොමු නොකරයි; ඔවුන්ගේ ඉලක්කය වන්නේ සමුපකාර සාමාජිකයින්ට සහ අවශ්යතා ඇති අයට ආධාර සැපයීමයි.

රාජ්ය සහ නාගරික රාජ්ය ව්යවසායන්

රාජ්ය සහ නාගරික ඒකීය ව්යවසායයක් යනු අයිතිකරු විසින් පවරා ඇති දේපල සඳහා අයිතියේ අයිතිය හිමි නොවන වාණිජ සංවිධානයකි. මෙම දේපල ව්යවසායයේ සේවකයින් අතර ඇතුළුව තැන්පතු, කොටස්, කොටස් අතර බෙදා හැරිය නොහැක.

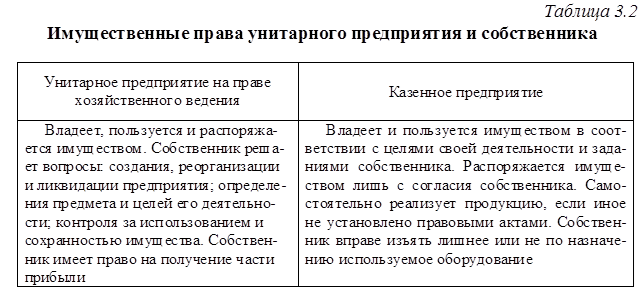

ඒකීය ස්වරූපයෙන් නිර්මාණය කළ හැක්කේ රාජ්ය හා නාගරික ව්යවසායන් පමණි. ඔවුන්ට ලබා දී ඇති දේපල පිළිවෙලින් රාජ්ය හෝ නාගරික අයිතියේ පවතින අතර ආර්ථික හිමිකාරිත්වයේ හෝ මෙහෙයුම් කළමනාකරණයේ අයිතිය ඇති ව්යවසායන්ට අයත් වේ. ඒකීය ව්යවසායක පාලක මණ්ඩලය යනු හිමිකරු විසින් පත් කරන ලද කළමනාකරුවෙකි (හෝ හිමිකරු විසින් බලය පවරන ලද ආයතනයකි). ආර්ථික කළමනාකරණයේ අයිතිය මත පදනම් වූ ව්යවසායක දේපල හිමිකරු ව්යවසායයේ වගකීම් සඳහා වගකිව යුතු නොවේ. ඒ හා සමානව, මෙම වර්ගයේ ව්යවසාය දේපල හිමිකරුගේ ණය සඳහා වගකිව යුතු නොවේ.

මේ අනුව, ඒකීය ව්යවසායන් ආර්ථික වශයෙන් හුදකලා කිරීම සඳහා වන පියවර පැහැදිලිව සහ දැඩි ලෙස අර්ථ දක්වා ඇත.

ආර්ථික කළමනාකරණයේ අයිතිය මත පදනම් වූ ව්යවසායයේ සංඝටක ලේඛනය වන්නේ බලයලත් රාජ්ය ආයතනයක් හෝ පළාත් පාලන ආයතනයක් විසින් අනුමත කරන ලද එහි ප්රඥප්තියයි. බලයලත් ප්රාග්ධනය රාජ්ය ලියාපදිංචියට පෙර අයිතිකරු විසින් සම්පූර්ණයෙන්ම ගෙවනු ලැබේ. බලයලත් ප්රාග්ධනයේ විශාලත්වය අවම වැටුප මෙන් 1000 ගුණයකි. අයිතිකරු පහත සඳහන් ගැටළු තීරණය කරයි: ව්යවසායයේ නිර්මාණය, ප්රතිසංවිධානය සහ ඈවර කිරීම; එහි ක්රියාකාරකම්වල විෂය සහ අරමුණු තීරණය කිරීම: දේපල භාවිතය සහ ආරක්ෂාව පාලනය කිරීම. ලාභයෙන් කොටසක් ලබා ගැනීමට අයිතිකරුට අයිතියක් ඇත.

ඒකීය ව්යවසායයකට ආර්ථික කළමනාකරණය සඳහා දේපළෙන් කොටසක් පැවරීමෙන් අනුබද්ධ ඒකීය ව්යවසායයක් නිර්මාණය කළ හැකිය.

විවිධ ආයතනික හා නීතිමය ආකාරයේ සංවිධාන නිර්මාණය කිරීම සඳහා පදනම වන්නේ හිමිකාරිත්වයේ විවිධ ස්වරූපයන්ය. වත්මන් රුසියානු නීතිවලට අනුව, වාණිජ සංවිධානවල විවිධ සංවිධානාත්මක සහ නීතිමය ආකෘති ඇත.

සංවිධානයේ හිමිකරු කවුරුන්ද යන්න මත පදනම්ව, හිමිකාරිත්වයේ ස්වරූපය තීරණය වේ. රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනය පහත දැක්වෙන ආකාරයේ හිමිකාරිත්වය සඳහා සපයයි: පුද්ගලික, රාජ්ය, පොදු සංවිධානවල දේපල (සංගම්) සහ මිශ්ර.

ඇතුළත් පුද්ගලික දේපලඇතුළත්:

අ) පුද්ගලික අනුබද්ධ බිම් කොටස්, වාහන සහ නිශ්චල දේපල ඇතුළු තනි පුරවැසියන්ගේ දේපල;

ආ) පුරවැසියන්ගේ සංගමයක දේපල (පූර්ණ හවුල්කාරිත්වය);

ඇ) පුද්ගල කණ්ඩායම්වල දේපල - සීමිත වගකීම් හවුල්කාරිත්වය, හවුල් කොටස් සමාගම් (සංවෘත සහ විවෘත, සමුපකාර දේපල);

d) ව්යාපාරික සංගම්වල දේපල (ව්යාපාරික සමාගම් සහ හවුල්කාරිත්වය, උත්සුකයන්, හිමිකාරීත්වය, සංගම්, වෘත්තීය සමිති, ආදිය);

e) පුරවැසියන් සහ නීතිමය ආයතනවල මිශ්ර අයිතිය.

රාජ්ය දේපලආකෘති වස්තූන්:

a) ෆෙඩරල් (RF) දේපල;

ආ) රුසියානු සමූහාණ්ඩුවේ සංඝටක ආයතනවල දේපල (ජනරජ, ප්රදේශ, කලාප, ස්වාධීන දිස්ත්රික්ක සහ මොස්කව් සහ ශාන්ත පීටර්ස්බර්ග් නගර);

ඇ) නාගරික (දිස්ත්රික්ක, දිස්ත්රික්ක, ප්රාන්ත) දේපල.

මිශ්ර හිමිකාරිත්වයවිවිධ ආකාරයේ හිමිකාරීත්වයේ එකතුවක් ලෙස පිහිටුවා ඇත. මිශ්ර ආර්ථික සංවිධාන (සමාගම්) යනු විවිධ හේතූන් මත රාජ්යය හෝ ඕනෑම රාජ්ය ආයතනයක් පුද්ගලික ප්රාග්ධනය සමඟ ඒකාබද්ධ වන ඒවා වේ, උදාහරණයක් ලෙස, මහජන අවශ්යතා සඳහා ක්රියාකාරකම් ඇති පුද්ගලික සමාගමක රාජ්ය සහභාගීත්වය හෝ එහි සාමාන්ය ප්රතිපත්ති පාලනය කිරීම සහ මෙහෙයවීම යනාදිය. එවැනි සමාගම්වලට සහභාගී වන රාජ්යය එතරම් ලාභයක් ලබා ගැනීමට නොව මෙම සංවිධානවල ප්රතිපත්ති මෙහෙයවීමට උත්සාහ කරයි. එවැනි ක්රමයක ද්විත්ව භාවය සමහර විට පවතින්නේ මෙහිදීය, මන්ද, එක් අතකින්, රාජ්යය නියෝජනය කරන අධ්යක්ෂ මණ්ඩල සාමාජිකයින් සමාගමේ නිෂ්පාදන සහ මූල්ය වගකීම දුර්වල කිරීමට සහ රජයේ දෘෂ්ටිකෝණය මත පැටවීමට උත්සාහ කරන විට තත්වයක් ඇතිවිය හැකි බැවිනි. සෑම විටම එහි සාර්ථක ක්රියාකාරකම් වලට උදව් නොකරයි. අනෙක් අතට, එවැනි සමාගමක් විවිධ ආකාරයේ වරප්රසාද ලබා ගැනීමට අපේක්ෂා කරයි. මෙම අවශ්යතා සමතුලිත කිරීම සඳහා, රජයේ නියෝජිතයින් සමාගමේ ආර්ථික ක්රියාකාරකම්වලට සහභාගී වීම සහ එහි ආර්ථික ක්රියාකාරිත්වය පිළිබඳ වගකීම දැරීම අවශ්ය වේ.

ඔවුන්ගේ හිමිකාරිත්වයේ ස්වරූපය මත පදනම්ව, සංවිධාන පුද්ගලික සහ පොදු ලෙස බෙදිය හැකිය (රූපය 3.3).

ආර්ථිකයේ පෞද්ගලික අංශයේ සංවිධාන, පුද්ගලයන් එක් අයෙකු හෝ වැඩි ගණනක් එහි හිමිකරුවන් ද යන්න, එහි ක්රියාකාරකම් සඳහා වගකීම සහ සංවිධානයේ මුළු ප්රාග්ධනයට තනි ප්රාග්ධනය ඇතුළත් කිරීමේ ක්රමය මත පදනම්ව වෙනස් වේ. ආර්ථිකයේ රාජ්ය අංශය යනු රාජ්ය (ෆෙඩරල් සහ ෆෙඩරල් විෂයයන්) සහ නාගරික ව්යවසායන් (මෙය රාජ්යය ව්යවසායකයෙකු ලෙස ක්රියා කරන කාරණයට බොහෝ දේ නොවේ, නමුත් රාජ්ය හෝ රාජ්ය ව්යවසායන් ව්යවසායකත්ව මූලධර්ම මත ක්රියාත්මක වන බව) .

තනි පුද්ගල ව්යවසායකයෙකු (IP) යනු ස්වාධීනව, තමාගේම අවදානමක් සහ පුද්ගලික පුද්ගල වගකීමක් යටතේ, ව්යවසායක ක්රියාකාරකම් සිදු කරන සහ නියමිත ආකාරයට මෙම අරමුණු සඳහා ලියාපදිංචි වූ දක්ෂ පුරවැසියෙකි.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයට අනුකූලව අත්පත් කර ඇති දේ හැරුණු විට, ඔහුට අයත් සියලුම දේපල සමඟ ඇති වගකීම් සඳහා තනි ව්යවසායකයා සම්පූර්ණ වගකීම දරයි. මෙයින් අදහස් කරන්නේ තනි ව්යවසායකයෙකුගේ ණය එකතු කිරීම ව්යාපාරික කටයුතුවලට සම්බන්ධ නොවන ඔහුගේ පුද්ගලික දේපල මත ද පැනවිය හැකි බවයි.

තනි ව්යවසායකයෙකු ලෙස රාජ්ය ලියාපදිංචිය සිදු වන්නේ නෛතික ආයතනයක් පිහිටුවීමකින් තොරව ය, නමුත් ඔහු සිවිල් සංසරණයේ පූර්ණ සහභාගිවන්නෙකු වන බැවින් වාණිජ සංවිධානවල ක්රියාකාරකම් පාලනය කරන නීතිමය සම්මතයන් ඔහුට අදාළ වේ. තනි පුද්ගල ව්යවසායකයෙකුට බදු ගෙවීමෙන් පසු, ඔහුගේම අභිමතය පරිදි ලාභය බැහැර කළ හැකිය. ඒ සඳහා සරල කළ බදු ක්රමයක් සපයනු ලබන අතර එය තනි ව්යවසායකයා විසින්ම ප්රකාශ කරන ලද ආදායම මත කාර්තුමය වශයෙන් බදු ගෙවීමෙන් සමන්විත වේ. තනි පුද්ගල ව්යවසායකයින්ගේ පුද්ගලික ආදායම පුරවැසියන්ගෙන් ආදායම් බද්දට සමාන ලෙස අය කරන බද්දට යටත් වේ.

තනි ව්යවසායකයෙකුට වාණිජ සංවිධාන නිර්මාණය කිරීමට අයිතියක් ඇත. වාණිජ සංවිධානයක් ලෙස ලියාපදිංචි වීමෙන් පසුව, තනි ව්යවසායකයෙකුට සේවකයින් බඳවා ගැනීමට සහ සේවයෙන් පහ කිරීමට හැකිය. ඔහුට තම ප්රාග්ධනය වෙනත් ක්රියාකාරකම්වල ආයෝජනය කර එයින් ලාභයක් ලබා ගත හැකිය. තනි ව්යවසායකයෙකු සතු දේපල සංඛ්යාව සහ වටිනාකම නීතියෙන් සීමා නොවේ. ව්යවසායක ඉඩම් කට්ටි, දේපල සංකීර්ණ, ගොඩනැගිලි, ව්යුහයන්, උපකරණ, සුරැකුම්පත් ආදිය පුද්ගලිකව අයිති විය හැකිය, තනි ව්යවසායකයෙකුට පොදු හවුල්කාරිත්වයකට සහභාගී විය හැකි අතර, ඒකාබද්ධ ක්රියාකාරකම් පිළිබඳ ගිවිසුම් වලට එළඹිය හැකිය. සරල හවුල්කාරිත්වයක්).

රුසියාවේ, තනි තනි ව්යවසායකයින්ට නීතිමය ආයතනවලට සමාන අයිතිවාසිකම් ඇත. "රුසියානු සමූහාණ්ඩුවේ ආයෝජන ක්රියාකාරකම් පිළිබඳ" නීතියට අනුව, විදේශීය පුරවැසියන්ට ව්යවසායකත්වයේ ද නිරත විය හැකිය. සියලුම ආයෝජකයින් සමාන අයිතිවාසිකම් භුක්ති විඳිති; හිමිකාරිත්වයේ ස්වරූපය කුමක් වුවත්, මෙම අයිතිවාසිකම් ආරක්ෂා කිරීම රජය විසින් සහතික කරනු ලැබේ.

තනි ව්යවසායකයෙකු යනු නීතිමය ආයතනයක් පිහිටුවීමකින් තොරව ක්රියාත්මක වන ගොවි (ගොවිපල) ව්යවසායක ප්රධානියා වේ.

තනි ව්යවසායකයෙකු ලෙස පුරවැසියෙකුගේ රාජ්ය ලියාපදිංචිය බලය නැති වන අතර ඔහුගේ ක්රියාකාරකම් මොහොතේ සිට අවසන් වේ:

තනි ව්යවසායකයෙකු බංකොලොත් බව ප්රකාශ කරන අධිකරණ තීන්දුවක්;

ව්යවසායකයෙකු ලෙස ඔහුගේ රාජ්ය ලියාපදිංචිය සහ ගුණාත්මකභාවය අවලංගු කිරීම සඳහා ව්යවසායකයෙකුගේ අයදුම්පත්රයේ ලියාපදිංචි කිරීමේ අධිකාරිය විසින් රිසිට්පත සහ ඔහුට කලින් නිකුත් කරන ලද ලියාපදිංචි සහතිකය;

පුරවැසියෙකුගේ මරණය;

උසාවි තීන්දුවක් මගින් පුරවැසියෙකු අකාර්යක්ෂම හෝ අර්ධ වශයෙන් හැකියාවක් ලෙස පිළිගැනීම (වාට්ටුවේ පුරවැසියාට ව්යවසායකත්ව ක්රියාකාරකම්වල නිරත වීමට භාරකරුගේ කැමැත්ත නොමැති විට).

ව්යාපාර කටයුතු ක්රියාත්මක කිරීම සම්බන්ධ ණය හිමියන්ගේ ඉල්ලීම් තෘප්තිමත් කිරීමට නොහැකි වූ තනි ව්යවසායකයෙකු අධිකරණ තීන්දුවක් මගින් බංකොලොත් (බංකොලොත්) ප්රකාශයට පත් කළ හැකිය.

තීරණ ගැනීමේ ක්රියාවලිය තනි තනිව පාලනය කළ හැකි පුද්ගලයන් සඳහා පුද්ගල ව්යවසායකත්වය ප්රමුඛතාවයකි. තනි අයිතියේ වාසිය වන්නේ ආදායම් බදු ගෙවීම පමණක් වන අතර එමඟින් ඔහුගේ ව්යාපාරය වඩාත් ස්ථාවර හා ආකර්ශනීය මෙන්ම ලාභ බෙදා හැරීමේ ස්වාධීනත්වය ද වේ. තනි ව්යාපාරයක වැදගත් වාසියක් වන්නේ ක්රියාකාරකම්වල ප්රදේශ වෙනස් කිරීමේදී එහි සංචලනයයි.

වාණිජ සංවිධාන විශාල කාණ්ඩ තුනකට බෙදා ඇත: තනි පුරවැසියන් (පුද්ගලයින්) එක්සත් කරන සංවිධාන; ප්රාග්ධනය සහ රාජ්ය ඒකීය ව්යවසායන් ඒකාබද්ධ කරන සංවිධාන (රූපය 3.4). පළමුවැන්න ව්යාපාර හවුල්කාරිත්වය සහ නිෂ්පාදන සමුපකාර ඇතුළත් වේ. හවුල්කාරිත්වයන් අතර පැහැදිලිව වෙන්කර හඳුනා ගනී - ඔවුන්ගේ ක්රියාකාරකම් සඳහා ආරම්භකයින්ගේ සෘජු සහභාගීත්වය අවශ්ය පුද්ගලයින්ගේ සංගම්, සහ සමාගම් - එවැනි සහභාගීත්වයක් අවශ්ය නොවන නමුත් විශේෂ කළමනාකරණ ආයතන නිර්මාණය කිරීම සම්බන්ධ ප්රාග්ධන සංගම්. ව්යාපාරික හවුල්කාරිත්වය ආකාර දෙකකින් පැවතිය හැකිය: සාමාන්ය හවුල්කාරිත්වය සහ සීමිත හවුල්කාරිත්වය.

IN පොදු හවුල්කාරිත්වය(PT) එහි සියලුම සහභාගිවන්නන් (සාමාන්ය හවුල්කරුවන්) හවුල්කාරිත්වය වෙනුවෙන් ව්යවසායක ක්රියාකාරකම්වල නියැලී සිටින අතර එහි වගකීම් සඳහා සම්පූර්ණ මූල්ය වගකීම දරයි. ව්යවස්ථාදායක ගිවිසුම වෙනස් ක්රියා පටිපාටියක් ස්ථාපිත කරන්නේ නම් මිස, සෑම සහභාගිවන්නෙකුටම හවුල්කාරිත්වය වෙනුවෙන් ක්රියා කළ හැකිය. සාමාන්ය හවුල්කාරිත්වයක ලාභය, රීතියක් ලෙස, කොටස් ප්රාග්ධනයේ ඔවුන්ගේ කොටස් වලට සමානුපාතිකව සහභාගිවන්නන් අතර බෙදා හරිනු ලැබේ. පොදු හවුල්කාරිත්වයක වගකීම් සඳහා, එහි සහභාගිවන්නන් ඔවුන්ගේ දේපල සමඟ ඒකාබද්ධ වගකීම දරයි.

ඇදහිල්ලේ හවුල්කාරිත්වයක්, හෝ සීමිත හවුල්කාරිත්වයක් (TV හෝ CT), හවුල් ව්යාපාරයක් ලෙස හඳුනාගෙන ඇති අතර, සාමාන්ය හවුල්කරුවන් සමඟ, හවුල්කාරිත්වයේ ව්යාපාරික කටයුතුවලට සහභාගී නොවන සහ සීමිත මූල්යයක් දරන සහභාගිවන්නන් (සීමිත හවුල්කරුවන්) ද ඇත. ඔවුන් විසින් කරන ලද දායක මුදල්වල සීමාවන් තුළ වගකීම. අත්යවශ්යයෙන්ම, TV (CT) යනු සංකීර්ණ PT වර්ගයකි.

පොදු හවුල්කාරිත්වයක් සහ සීමිත හවුල්කාරිත්වයක් තුළ, දේපලවල කොටස් නිදහසේ පැවරිය නොහැක (ඔවුන්ගේ සියලු දේපල සම්බන්ධයෙන් වගකීම් දරන) සියලුම සම්පූර්ණ සාමාජිකයින්ට කොන්දේසි විරහිත සහ ඒකාබද්ධ වගකීමක් දරයි.

ව්යාපාර හවුල්කාරිත්වය(HT), ව්යාපාරික සමාගම් (CO) වැනි, බලයලත් (කොටස්) ප්රාග්ධනය සහිත වාණිජ සංවිධාන, ආරම්භකයින්ගේ (සහභාගීවන්නන්ගේ) කොටස් (දායකත්ව) වලට බෙදා ඇත. HT සහ HO අතර වෙනස්කම්, ඒවායේ වඩාත් නිශ්චිත ආකෘතිවලට සාපේක්ෂව, ඒවා සෑදීමේ සහ ක්රියාකාරීත්වයේ ක්රමවල, මෙම විෂයයන් සඳහා ද්රව්යමය වගකීම් ප්රමාණය අනුව ඔවුන්ගේ විෂයයන්ගේ ලක්ෂණ යනාදිය වඩාත් සාමාන්ය ස්වරූපයෙන් පෙනේ. මෙම සියලු වෙනස්කම් ආයතනික හවුල්කාරිත්වයන් අතර සම්බන්ධතාවයේ සන්දර්භය තුළ අර්ථ දැක්විය හැක.

නිෂ්පාදන සමුපකාරය(PrK) යනු ඔවුන්ගේ පුද්ගලික ශ්රමය හෝ වෙනත් සහභාගීත්වය සහ එහි සාමාජිකයින් (සහභාගීවන්නන්) විසින් දේපල කොටස් සම්බන්ධ කිරීම මත පදනම්ව ඒකාබද්ධ නිෂ්පාදන හෝ වෙනත් ආර්ථික ක්රියාකාරකම් සඳහා සාමාජිකත්වය මත පුරවැසියන්ගේ ස්වේච්ඡා සංගමයකි. PrK හි ලක්ෂණ වන්නේ නිෂ්පාදන ක්රියාකාරකම්වල ප්රමුඛතාවය සහ එහි සාමාජිකයින්ගේ පුද්ගලික ශ්රම සහභාගීත්වය, PrK හි දේපල එහි සාමාජිකයින්ගේ කොටස් වලට බෙදීම (රූපය 3.5).

මිශ්ර ආර්ථිකයක් තුළ ව්යාප්ත වී ඇති කළමනාකරණයේ සහ ලාභයේ කම්කරුවන්ගේ සහභාගීත්වය ඇති සමුපකාර සහ සංවිධාන, ශ්රම ඵලදායිතාව, සමාජ දේශගුණය සහ කම්කරු සබඳතා සහ ආදායම් බෙදා හැරීමේදී ව්යවසාය වර්ගයේ සමාගම්වලට වඩා යම් වාසි ඇත. සංවිධානයේ අත්යවශ්යයෙන්ම සමාජවාදී මූලධර්ම ආර්ථික ක්රියාකාරකම්වලට හඳුන්වාදීම (කළමනාකාරිත්වය, ලාභ සහ කොටස් හිමිකාරිත්වයේ කම්කරුවන්ගේ සහභාගීත්වය) ව්යවසායක ආකාරයේ සංවිධාන නිරන්තරයෙන් මුහුණ දෙන දුෂ්කරතා මඟහරවා ගැනීමේ මාධ්යයක් ලෙස සැලකේ: විශාල සංගතවල කළමනාකරණ ව්යුහයන් නිලධරීකරණය; සමාගමේ සාර්ථකත්වය සඳහා කම්කරුවන්ගේ දුර්වල උනන්දුව (ඔවුන්ගේ වේතනය තවමත් වැටුපෙන් සීමා වී ඇති බැවින්); වැඩ වර්ජන සහ කම්කරු ගැටුම් වලින් පාඩු; ඉහළ ශ්රම පිරිවැටුම, වර්තමාන තත්වයන් තුළ මෙම විශේෂිත සංවිධානයේ නිශ්චිත ක්රියාකාරකම් සඳහා සේවකයින් පුහුණු කිරීමේ වැඩෙන පිරිවැය හේතුවෙන් විශේෂයෙන් ඉහළ පිරිවැයක් සමඟ සම්බන්ධ වේ.

නමුත් තනිකරම ස්වයං-කළමනාකරණ සමාගම් ව්යවසායකයින්ට වඩා ක්රම කිහිපයකින් පහත් ය: කෙටි කාලීනව වෙළඳපල සංඥා වලට දුර්වල සහ සමහරවිට ප්රති-ප්රතිචාර දැක්වීමට අමතරව, ඔවුන් "අඩු ආයෝජන" කිරීමට, එනම් ඔවුන්ගේ ලාභය අනුභව කිරීමට නැඹුරු වෙති; දිගු කාලීනව, ඔවුන් අවදානම් සහිත ව්යාපෘති ගැනීමට සහ තාක්ෂණික නවෝත්පාදන හඳුන්වා දීමට ගතානුගතික වේ.

ඒකාබද්ධ කොටස් සමාගම(JSC) යනු බලයලත් ප්රාග්ධනය කොටස් හිමියන් විසින් අත්පත් කරගත් සමාගමේ කොටස්වල නාමික අගයෙන් සමන්විත වන අතර, ඒ අනුව, මෙම කොටස් ගණනට බෙදා ඇති අතර, එහි සහභාගිවන්නන් (කොටස් හිමියන්) වටිනාකමේ සීමාවන් තුළ මූල්ය වගකීම් දරයි. ඔවුන් සතු කොටස් (රූපය 3.6) . ඒකාබද්ධ කොටස් සමාගම් විවෘත සහ සංවෘත (OJSC සහ CJSC) ලෙස බෙදා ඇත. OJSC හි සහභාගිවන්නන්ට අනෙකුත් කොටස් හිමියන්ගේ අවසරයකින් තොරව ඔවුන්ගේ කොටස් අන්සතු කළ හැකි අතර, නිකුත් කරන ලද කොටස් සහ ඒවා නොමිලේ විකිණීම සඳහා විවෘත දායකත්වයක් පැවැත්වීමට සමාගමට අයිතියක් ඇත. සංවෘත හවුල් කොටස් සමාගමක, පුද්ගලික දායකත්වයෙන් කොටස් බෙදා හරිනු ලබන්නේ එහි ආරම්භකයින් හෝ වෙනත් කලින් තීරණය කළ පුද්ගලයින් අතර පමණක් වන අතර රුසියානු නීති සම්පාදනයේ ආරම්භකයින් සංඛ්යාව පුද්ගලයින් 50 කට සීමා වේ.

සීමිත වගකීම් සමාගම(LLC) යනු බලයලත් ප්රාග්ධනය සියයක් තුළ පමණක් මූල්ය වගකීම් දරන සහභාගිවන්නන්ගේ කොටස්වලට බෙදා ඇති සමාගමකි.

ඒකාබද්ධ කොටස් සමාගම(JSC) යනු බලයලත් ප්රාග්ධනය කොටස් හිමියන් විසින් අත්පත් කරගත් සමාගමේ කොටස්වල නාමික අගයෙන් සමන්විත වන අතර, ඒ අනුව, මෙම කොටස් ගණනට බෙදා ඇති අතර, එහි සහභාගිවන්නන් (කොටස් හිමියන්) වටිනාකමේ සීමාවන් තුළ මූල්ය වගකීම් දරයි. ඔවුන් සතු කොටස් (රූපය 3.6) . ඒකාබද්ධ කොටස් සමාගම් විවෘත සහ සංවෘත (OJSC සහ CJSC) ලෙස බෙදා ඇත. OJSC හි සහභාගිවන්නන්ට අනෙකුත් කොටස් හිමියන්ගේ අවසරයකින් තොරව ඔවුන්ගේ කොටස් අන්සතු කළ හැකි අතර, නිකුත් කරන ලද කොටස් සහ ඒවා නොමිලේ විකිණීම සඳහා විවෘත දායකත්වයක් පැවැත්වීමට සමාගමට අයිතියක් ඇත. සංවෘත හවුල් කොටස් සමාගමක, පුද්ගලික දායකත්වයෙන් කොටස් බෙදා හරිනු ලබන්නේ එහි ආරම්භකයින් හෝ වෙනත් කලින් තීරණය කළ පුද්ගලයින් අතර පමණක් වන අතර රුසියානු නීති සම්පාදනයේ ආරම්භකයින් සංඛ්යාව පුද්ගලයින් 50 කට සීමා වේ.

නමුත් තුන්වන, “දෙමුහුන්” කාණ්ඩයක් ඇත - සීමිත වගකීම් සමාගමක් සහ අතිරේක වගකීම් සමාගමක් - එය ප්රාග්ධනය ඒකාබද්ධ කරන පුද්ගලයින් සහ සංවිධාන ඒකාබද්ධ කරන සංවිධානවලට එකවර අදාළ වේ.

සීමිත වගකීම් සමාගම(LLC) යනු බලයලත් ප්රාග්ධනය ඔවුන්ගේ දායකත්වයේ වටිනාකමේ ප්රමාණයට පමණක් මූල්ය වගකීම් දරන සහභාගිවන්නන්ගේ කොටස්වලට බෙදා ඇති සමාගමකි. හවුල්කාරිත්වයන් මෙන් නොව, එහි ක්රියාකාරකම්වල අඛණ්ඩ කළමනාකරණය සිදු කිරීම සඳහා එල්එල්සී හි විධායක ආයතනයක් නිර්මාණය වේ.

අතිරේක වගකීම් සමාගම(OOD) යනු අත්යවශ්යයෙන්ම LLC වර්ගයකි. එහි ලක්ෂණ: සංඝටක ලේඛනවල තීරණය කර ඇති ඔවුන්ගේ දායකත්වයේ වටිනාකමේ එකම ගුණාකාරයකින් ඔවුන්ගේ දේපල සමඟ ALC හි වගකීම් සඳහා සහභාගිවන්නන්ගේ ඒකාබද්ධ අනුබද්ධ වගකීම; ALC හි එක් සහභාගිවන්නෙකු බංකොලොත් වුවහොත්, සමාගමේ වගකීම් සඳහා ඔහුගේ වගකීම අනෙකුත් සහභාගිවන්නන් අතර ඔවුන්ගේ දායකත්වයට සමානුපාතිකව බෙදා හැරීම.

රාජ්ය සහ නාගරික සඳහා ඒකීය ව්යවසායන්(UP) අයිතිකරු විසින් ඔවුන්ට පවරා ඇති දේපල සඳහා හිමිකාරිත්වයේ අයිතිය හිමි නොවන ව්යවසායන් ඇතුළත් වේ. මෙම දේපල රාජ්ය (ෆෙඩරල් හෝ ෆෙඩරල් විෂයයන්) හෝ නාගරික හිමිකාරීත්වයේ පවතින අතර එය බෙදිය නොහැක. ඒකීය ව්යවසායන් වර්ග දෙකක් ඇත (වගුව 3.1):

1) ආර්ථික කළමනාකරණයේ අයිතිය මත පදනම්ව (ඔවුන්ට වැඩි ආර්ථික ස්වාධීනත්වයක් ඇත, බොහෝ ආකාරවලින් ඔවුන් සාමාන්ය භාණ්ඩ නිෂ්පාදකයින් මෙන් ක්රියා කරයි, සහ දේපල හිමිකරු, නීතියක් ලෙස, එවැනි ව්යවසායක වගකීම් සඳහා වගකිව යුතු නොවේ);

2) මෙහෙයුම් කළමනාකරණයේ අයිතිය මත පදනම්ව (රජයට අයත් ව්යවසායන්) - බොහෝ ආකාරවලින් ඔවුන් සැලසුම් කළ ආර්ථිකයක ව්යවසායන් වලට සමාන වේ, ඔවුන්ගේ දේපල ප්රමාණවත් නොවේ නම්, ඔවුන්ගේ වගකීම් සඳහා රාජ්යය අනුබද්ධ වගකීම් දරයි.

ඒකීය ව්යවසායක (UE) ප්රඥප්තිය බලයලත් රාජ්ය (නගර) ආයතනය විසින් අනුමත කර ඇති අතර එහි අඩංගු වන්නේ:

හිමිකරු සඳහන් කරන ව්යවසායයේ නම (රජයට අයත් ව්යාපාරයක් සඳහා - එය රජය සතු බව පෙන්නුම් කරයි) සහ ස්ථානය;

ක්රියාකාරකම් කළමනාකරණය කිරීමේ ක්රියා පටිපාටිය, ක්රියාකාරකම්වල විෂය සහ අරමුණු;

බලයලත් ප්රාග්ධනයේ විශාලත්වය, එය පිහිටුවීමේ ක්රියා පටිපාටිය සහ මූලාශ්ර.

ඒකීය ව්යවසායයේ බලයලත් ප්රාග්ධනය රාජ්ය ලියාපදිංචියට පෙර අයිතිකරු විසින් සම්පූර්ණයෙන්ම ගෙවනු ලැබේ. ලියාපදිංචිය සඳහා ලියකියවිලි ඉදිරිපත් කරන දිනට බලයලත් ප්රාග්ධනයේ ප්රමාණය අවම මාසික වැටුප මෙන් 1000 ගුණයකට වඩා අඩු නොවේ.

මූල්ය වර්ෂය අවසානයේ ශුද්ධ වත්කම්වල වටිනාකම බලයලත් ප්රාග්ධනයේ ප්රමාණයට වඩා අඩු නම්, බලයලත් ප්රාග්ධනය අඩු කිරීමට බලයලත් ආයතනය බැඳී සිටින අතර, ව්යවසාය ණය හිමියන්ට දැනුම් දෙයි.

ඒකීය ව්යවසායක දේපල අයිතිවාසිකම් වගුවේ දක්වා ඇත. 3.2 ඒකීය ව්යවසායයකට ආර්ථික කළමනාකරණය සඳහා දේපළෙන් කොටසක් පැවරීමෙන් අනුබද්ධ ඒකීය ව්යවසායන් නිර්මාණය කළ හැකිය.

| පෙර |

ව්යවසායක සංකල්පය, එහි ලක්ෂණ

ව්යවසායයක් යනු මහජන අවශ්යතා සපුරාලීම සහ ලාභ ඉපැයීම සඳහා නිෂ්පාදන නිෂ්පාදනය කිරීම, වැඩ කිරීම හෝ සේවා සැපයීම සඳහා වර්තමාන නීතිවලට අනුකූලව නිර්මාණය කරන ලද (ස්ථාපිත) ස්වාධීනව ක්රියාත්මක වන ආයතනයකි.

රාජ්ය ලියාපදිංචියෙන් පසුව, ව්යවසාය නීත්යානුකූල ආයතනයක් ලෙස පිළිගෙන ඇති අතර ආර්ථික පිරිවැටුමට සහභාගී විය හැකිය. එය පහත ලක්ෂණ ඇත:

- ව්යවසායයේ අයිතිය, ආර්ථික කළමනාකරණය හෝ මෙහෙයුම් කළමනාකරණය තුළ වෙනම දේපලක් තිබිය යුතුය;

- අයවැය ඇතුළුව ණය හිමියන් සමඟ ඇති සබඳතාවලදී පැන නගින බැඳීම් සඳහා ව්යවසාය එහි දේපල සමඟ වගකිව යුතුය;

- ව්යවසායය තමන් වෙනුවෙන් ආර්ථික ගනුදෙනු වලදී ක්රියා කරන අතර නීතිමය ආයතන සහ පුද්ගලයන් සමඟ සියලු වර්ගවල සිවිල් කොන්ත්රාත්තුවලට ඇතුල් වීමට අයිතිය ඇත;

- උසාවියේදී පැමිණිලිකරුවෙකු සහ විත්තිකරුවෙකු වීමට ව්යවසායයට අයිතියක් ඇත;

- ව්යවසායයට ස්වාධීන ශේෂ පත්රයක් තිබිය යුතු අතර රාජ්ය ආයතන විසින් පිහිටුවන ලද වාර්තා වහාම ඉදිරිපත් කළ යුතුය;

- ව්යවසායයට එහි සංවිධානාත්මක සහ නෛතික ආකෘතියේ ඇඟවීමක් අඩංගු තමන්ගේම නමක් තිබිය යුතුය.

ව්යවසායන් බොහෝ නිර්ණායක අනුව වර්ගීකරණය කළ හැකිය:

- නිමි භාණ්ඩයේ අරමුණ අනුව, ව්යවසායන් එම නිෂ්පාදන මාධ්යයන් සහ පාරිභෝගික භාණ්ඩ නිෂ්පාදනය කරන ඒවා ලෙස බෙදා ඇත;

- තාක්ෂණික පොදුභාවය මත, අඛණ්ඩ හා විවික්ත නිෂ්පාදන ක්රියාවලීන් සහිත ව්යවසායක් වෙන්කර හඳුනාගත හැකිය;

- විශාලත්වය මත පදනම්ව, ව්යවසායන් විශාල, මධ්යම සහ කුඩා ලෙස බෙදා ඇත;

- සමාන නිෂ්පාදනවල විශේෂීකරණය සහ නිෂ්පාදන පරිමාණය මත පදනම්ව, ව්යවසායන් විශේෂිත, විවිධාංගීකරණය සහ ඒකාබද්ධ ලෙස බෙදා ඇත.

- නිෂ්පාදන ක්රියාවලියේ වර්ගය අනුව, ව්යවසාය තනි නිෂ්පාදන, අනුක්රමික, ස්කන්ධය සහ නියමු සහිත ව්යවසායන් ලෙස බෙදා ඇත.

- ක්රියාකාරිත්වයේ ලක්ෂණ මත පදනම්ව, කාර්මික ව්යවසායන්, වෙළඳ ව්යවසායන්, ප්රවාහන ව්යවසායන් සහ අනෙකුත් ඒවා කැපී පෙනේ.

- හිමිකාරිත්වයේ ස්වරූපය අනුව, පෞද්ගලික ව්යවසායන්, සාමූහික ව්යවසායන්, රාජ්ය ව්යවසායන්, නාගරික ව්යවසායන් සහ ඒකාබද්ධ ව්යවසායන් (විදේශ ආයෝජන සහිත ව්යවසායන්) අතර වෙනසක් සිදු කෙරේ.

ව්යවසායයේ සංවිධානාත්මක ආකෘති

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයට අනුකූලව, රුසියාවේ වාණිජ ව්යවසායන්හි පහත සඳහන් සංවිධානාත්මක ආකෘති නිර්මාණය කළ හැකිය: ව්යාපාරික හවුල්කාරිත්වය සහ සමිති, නිෂ්පාදන සමුපකාර, රාජ්ය සහ නාගරික ඒකීය ව්යවසායන්.

ව්යාපාරික හවුල්කාරිත්වයන් සහ සමිති:

- පොදු හවුල්කාරිත්වය;

- සීමිත හවුල්කාරිත්වය (සීමිත හවුල්කාරිත්වය);

- සීමිත වගකීම් සමාගම,

- අතිරේක වගකීම් සමාගම;

- හවුල් කොටස් සමාගම (විවෘත හා සංවෘත).

සම්පූර්ණ හවුල්කාරිත්වය.එහි සහභාගිවන්නන්, ඔවුන් අතර අවසන් කරන ලද ගිවිසුමට අනුව, ව්යවසායකත්ව ක්රියාකාරකම්වල නියැලී සිටින අතර, ඔවුන්ට අයත් දේපල සමඟ එහි වගකීම් සඳහා වගකිව යුතුය, i.e. පොදු හවුල්කාරිත්වයේ සහභාගිවන්නන් සඳහා අසීමිත වගකීම් අදාළ වේ. සාමාන්ය හවුල්කාරිත්වයක ආරම්භකයා නොවන සහභාගිවන්නෙකු හවුල්කාරිත්වයට ඇතුළත් වීමට පෙර පැන නගින බැඳීම් සඳහා අනෙකුත් සහභාගිවන්නන් සමඟ සමාන පදනමක් මත වගකිව යුතුය. හවුල්කාරිත්වයෙන් ඉවත් වූ සහභාගිවන්නෙකු, වසර සඳහා හවුල්කාරිත්වයේ ක්රියාකාරකම් පිළිබඳ වාර්තාව අනුමත කළ දින සිට වසර දෙකක් සඳහා, ඉතිරි සහභාගිවන්නන් හා සමානව, ඔහු ඉවත් වීමේ මොහොතට පෙර පැන නැගුණු හවුල්කාරිත්වයේ බැඳීම් සඳහා වගකිව යුතුය. එහිදී ඔහු හවුල්කාරිත්වයෙන් ඉවත් විය.

ඇදහිල්ලේ හවුල්කාරිත්වය.හවුල්කාරිත්වය වෙනුවෙන් ව්යවසායකත්ව ක්රියාකාරකම් සිදු කරන සහ ඔවුන්ගේ දේපළ සමඟ හවුල්කාරිත්වයේ තත්වයන් සඳහා වගකිව යුතු සහභාගිවන්නන් සමඟ, හවුල්කාරිත්වයේ අලාභයේ අවදානම දරා සිටින සහභාගිවන්නන්-ආයෝජකයින් (අණදෙන නිලධාරීන්) ඇත. ඔවුන්ගේ දායකත්වයේ සීමාවන් සහ හවුල්කාරිත්වයේ ව්යවසායකත්ව ක්රියාකාරකම් ක්රියාත්මක කිරීමට සහභාගී නොවේ.

සීමිත වගකීම් සමාගම.මෙය එක් අයෙකු හෝ වැඩි ගණනක් විසින් පිහිටුවන ලද සමාගමක් වන අතර, එහි බලයලත් ප්රාග්ධනය සංඝටක ලේඛන මගින් තීරණය කරනු ලබන ප්රමාණවලින් කොටස් වලට බෙදා ඇත. සීමිත වගකීම් සහිත සමාගමක සහභාගිවන්නන් ඔවුන්ගේ දායකත්වයේ වටිනාකමේ ප්රමාණයට සමාගමේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු වල අවදානම දරයි.

අමතර වගකීම් සහිත සමාගම.එවැනි සමාගමක විශේෂ ලක්ෂණයක් වන්නේ එහි සහභාගිවන්නන් ඔවුන්ගේ දායකත්වයේ වටිනාකමින් එකම ගුණාකාරයකින් සමාගමේ වගකීම් සඳහා අනුබද්ධ වගකීම් දැරීමයි. සීමිත වගකීම් සමාගම් මත රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ අනෙකුත් සියලුම විධිවිධාන අතිරේක වගකීම් සහිත සමාගමකට යෙදිය හැකිය.

ඒකාබද්ධ කොටස් සමාගම.එය බලයලත් ප්රාග්ධනය නිශ්චිත කොටස් ගණනකට බෙදා ඇති සමාගමක් ලෙස පිළිගැනේ. සමාගමේ සහභාගිවන්නන් එහි වගකීම් සඳහා වගකිව යුතු නොවන අතර ඔවුන් සතු කොටස්වල වටිනාකමේ සීමාවන් තුළ සමාගමේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු වල අවදානම දරයි. හවුල් කොටස් සමාගමක්, සහභාගිවන්නන්ට වෙනත් කොටස් හිමියන්ගේ අවසරයකින් තොරව තම කොටස් නිදහසේ විකිණීමට හැකිය, විවෘත හවුල් කොටස් සමාගමක් ලෙස පිළිගැනේ. එවැනි සමාගමකට නීතියෙන් ස්ථාපිත කර ඇති කොන්දේසි යටතේ ඔවුන් නිකුත් කරන කොටස් සහ ඔවුන්ගේ නොමිලේ විකිණීම සඳහා විවෘත දායකත්වයක් පැවැත්වීමට අයිතිය ඇත. හවුල් කොටස් සමාගමක්, එහි කොටස් එහි ආරම්භකයින් හෝ වෙනත් කලින් තීරණය කළ පුද්ගලයින් අතර පමණක් බෙදා හරිනු ලැබේ, එය සංවෘත හවුල් කොටස් සමාගමක් ලෙස පිළිගැනේ. එවැනි සමාගමක් විසින් නිකුත් කරන ලද කොටස් සඳහා විවෘත දායකත්වයක් පැවැත්වීමට අයිතියක් නැත.

ඒකාබද්ධ කොටස් සමාගම්වල ක්රියාකාරිත්වයේ ලක්ෂණ පහත පරිදි වේ:

- ඔවුන් මූල්ය සම්පත් බලමුලු ගැන්වීම සඳහා ඵලදායී ක්රමයක් භාවිතා කරයි;

- අවදානම විසුරුවා හැරීම, මන්ද එක් එක් කොටස් හිමියා කොටස් මිලදී ගැනීම සඳහා වියදම් කළ මුදල් පමණක් අහිමි වීමේ අවදානමක් ඇත;

- සමාගමේ කළමනාකරණයේ කොටස් හිමියන්ගේ සහභාගීත්වය;

- කොටස් හිමියන්ගේ ආදායම ලැබීමට ඇති අයිතිය (ලාභාංශ);

- කාර්ය මණ්ඩල දිරිගැන්වීම් සඳහා අමතර අවස්ථා.

නිෂ්පාදන සමුපකාර.මෙය ඔවුන්ගේ පුද්ගලික ශ්රමය හෝ වෙනත් සහභාගීත්වය මත පදනම්ව ඒකාබද්ධ නිෂ්පාදන හෝ වෙනත් ආර්ථික ක්රියාකාරකම් සඳහා සාමාජිකත්වය සහ එහි සාමාජිකයින් (සහභාගීවන්නන්) විසින් දේපල කොටස් සම්බන්ධ කිරීම මත පුරවැසියන්ගේ ස්වේච්ඡා සංගමයකි. නිෂ්පාදන සමුපකාරයක සාමාජිකයින් එහි වගකීම් සඳහා අනුබද්ධ වගකීම් දරයි. සමුපකාරයේ ලාභය එහි සාමාජිකයින් අතර ඔවුන්ගේ ශ්රම සහභාගීත්වය අනුව බෙදා හරිනු ලැබේ. සමුපකාරයේ ඈවර කිරීමෙන් පසු ඉතිරිව ඇති දේපල සහ එහි ණය හිමියන්ගේ හිමිකම් තෘප්තිමත් කිරීම එකම ආකාරයකින් බෙදා හරිනු ලැබේ.

රාජ්ය සහ නාගරික ඒකීය ව්යවසායන්.ඒකීය ව්යවසායයක් යනු අයිතිකරුට පවරා ඇති දේපලෙහි අයිතිය හිමි නොවන වාණිජ සංවිධානයකි. ඒකීය ව්යවසායක දේපල බෙදිය නොහැකි අතර දායකත්වය (කොටස්, කොටස්) මගින් බෙදා හැරිය නොහැක. ව්යවසායයේ සේවකයින් අතර ඇතුළුව. ඒකීය ව්යවසායන් ආකාරයෙන් නිර්මාණය කළ හැක්කේ රාජ්ය හා නාගරික ව්යවසායන් පමණි.

ඒකීය ව්යවසායන් වර්ග දෙකකට බෙදා ඇත:

- ආර්ථික කළමනාකරණයේ අයිතිය මත පදනම් වූ ඒකීය ව්යවසායන්;

- මෙහෙයුම් කළමනාකරණයේ අයිතිය මත පදනම් වූ ඒකීය ව්යවසායන්.

ආර්ථික කළමනාකාරිත්වයේ අයිතිය යනු නීතියෙන් හෝ වෙනත් නීතිමය ක්රියාවන් මගින් ස්ථාපිත කර ඇති සීමාවන් තුළ අයිතිකරුගේ දේපළ අයිති කර ගැනීමට, භාවිතා කිරීමට සහ බැහැර කිරීමට ව්යවසායක අයිතියයි.

මෙහෙයුම් කළමනාකාරිත්වයේ අයිතිය යනු ව්යවසායක ක්රියාකාරකම්වල අරමුණු, අයිතිකරුගේ කාර්යයන් සහ දේපළෙහි අරමුණ අනුව නීතියෙන් ස්ථාපිත සීමාවන් තුළ එයට පවරා ඇති හිමිකරුගේ දේපළ අයිති කර ගැනීමට, භාවිතා කිරීමට සහ බැහැර කිරීමට ඇති අයිතියයි.

ආර්ථික කළමනාකරණයේ අයිතිය මෙහෙයුම් කළමනාකරණයේ අයිතියට වඩා පුළුල් ය, i.e. ආර්ථික කළමනාකරණයේ අයිතිය මත ක්රියාත්මක වන ව්යවසාය කළමනාකරණයේ වැඩි ස්වාධීනත්වයක් ඇත. ව්යවසායන් විවිධ සංගම් නිර්මාණය කළ හැකිය.

ව්යවසායන් නිර්මාණය කිරීම සහ ඈවර කිරීම සඳහා වූ ක්රියා පටිපාටිය

අලුතින් නිර්මාණය කරන ලද ව්යවසායන් රාජ්ය ලියාපදිංචියට යටත් වේ. රාජ්ය ලියාපදිංචි කිරීමේ මොහොතේ සිට, ව්යවසාය නිර්මාණය ලෙස සලකනු ලබන අතර නීත්යානුකූල ආයතනයක තත්ත්වය අත්පත් කර ගනී. ව්යවසායක රාජ්ය ලියාපදිංචිය සඳහා, ආරම්භකයින් පහත සඳහන් ලේඛන ඉදිරිපත් කරයි:

- ව්යවසාය ලියාපදිංචි කිරීම සඳහා අයදුම්පත, ඕනෑම ආකෘතියකින් සකස් කර අත්සන් කර ඇත

- ව්යවසායයේ ආරම්භකයින්;

- ව්යවසායයක් පිහිටුවීම පිළිබඳ ව්යවස්ථාදායක ගිවිසුම;

- ආරම්භකයින් විසින් අනුමත කරන ලද ව්යවසායයේ ප්රඥප්තිය;

- ව්යවසායයේ බලයලත් ප්රාග්ධනයෙන් අවම වශයෙන් 50% ක් ගිණුමට තැන්පත් කිරීම තහවුරු කරන ලියකියවිලි;

- රාජ්ය රාජකාරි ගෙවීමේ සහතිකය;

- ව්යවසායයක් නිර්මාණය කිරීම සඳහා ඒකාධිකාරී අධිකාරියේ එකඟතාව තහවුරු කරන ලියවිල්ලක්.

ව්යවස්ථාදායක ගිවිසුමේ පහත තොරතුරු අඩංගු විය යුතුය: ව්යවසායයේ නම, එහි පිහිටීම, එහි ක්රියාකාරකම් කළමනාකරණය කිරීමේ ක්රියා පටිපාටිය, ආරම්භකයින් පිළිබඳ තොරතුරු, බලයලත් ප්රාග්ධනයේ ප්රමාණය, බලයලත් ප්රාග්ධනයේ එක් එක් ආරම්භකයාගේ කොටස, ක්රියා පටිපාටිය සහ බලයලත් ප්රාග්ධනය සඳහා ආරම්භකයින් විසින් දායක මුදල් ලබා දීමේ ක්රමය.

ව්යවසායයේ ප්රඥප්තියේ තොරතුරු ද අඩංගු විය යුතුය: ව්යවසායයේ ආයතනික හා නෛතික ස්වරූපය, නම, ස්ථානය, බලයලත් ප්රාග්ධනයේ ප්රමාණය, සංයුතිය සහ ලාභ බෙදා හැරීමේ ක්රියා පටිපාටිය, ව්යවසාය අරමුදල් පිහිටුවීම, ප්රතිසංවිධානය සහ ඈවර කිරීම සඳහා ක්රියා පටිපාටිය සහ කොන්දේසි. ව්යවසායයේ.

ඇතැම් ආයතනික සහ නීතිමය ආකාරයේ ව්යවසායන් සඳහා, ලැයිස්තුගත කර ඇති ඒවාට අමතරව, සංඝටක ලේඛන (ව්යවස්ථාපිත ගිවිසුම සහ ප්රඥප්තිය), වෙනත් තොරතුරු අඩංගු වේ.

රාජ්ය ලියාපදිංචිය අවශ්ය ලියකියවිලි ඉදිරිපත් කළ දින සිට දින තුනක් ඇතුළත හෝ සංඝටක ලේඛන ගෙවීම සඳහා රිසිට්පතේ දක්වා ඇති තැපැල් දින සිට දින දර්ශන දින තිහක් ඇතුළත සිදු කරනු ලැබේ. ඉදිරිපත් කරන ලද ලියකියවිලි නීතියට අනුකූල නොවේ නම් ව්යවසායක රාජ්ය ලියාපදිංචිය ප්රතික්ෂේප කළ හැකිය. රාජ්ය ලියාපදිංචිය ප්රතික්ෂේප කිරීමේ තීරණය අධිකරණයට අභියාචනය කළ හැකිය.

ව්යවසායයේ ක්රියාකාරකම් අවසන් කිරීම පහත සඳහන් අවස්ථා වලදී සිදු කළ හැකිය:

- ආරම්භකයින්ගේ තීරණය අනුව;

- ව්යවසාය නිර්මාණය කරන ලද කාල සීමාව අවසන් වීම හේතුවෙන්;

- ව්යවසාය නිර්මාණය කරන ලද අරමුණ සාක්ෂාත් කර ගැනීම සම්බන්ධයෙන්;

- නීතිය උල්ලංඝනය කිරීම හෝ එය නිර්මාණය කිරීමේදී සිදු කරන ලද වෙනත් නීතිමය ක්රියාවන් හේතුවෙන් ව්යවසාය ලියාපදිංචි කිරීම උසාවිය අවලංගු කරන්නේ නම්, මෙම උල්ලංඝනයන් ආපසු හැරවිය නොහැකි නම්;

- අධිකරණ තීන්දුවක් මගින්, නිසි අවසරයකින් තොරව (බලපත්ර) හෝ නීතියෙන් තහනම් කර ඇති ක්රියාකාරකම් හෝ නීතිය හෝ වෙනත් නීතිමය ක්රියාවන් නැවත නැවත හෝ දැඩි ලෙස උල්ලංඝනය කිරීමකින් තොරව කටයුතු සිදු කිරීමේදී;

- ණය හිමියන්ගේ හිමිකම් තෘප්තිමත් කිරීමට නොහැකි නම්, ව්යවසායක් බංකොලොත් (බංකොලොත්) ප්රකාශ කරන ලද අවස්ථාවකදී.

ව්යවසායන් නිර්මාණය කිරීමේදී සහ ඈවර කිරීමේදී වැදගත් කරුණක් වන්නේ ව්යවසාය ලියාපදිංචි කිරීමේ ස්ථානයේ ෆෙඩරල් බදු සේවාවට දැනුම් දීම මෙන්ම ජංගම ගිණුමක් විවෘත කිරීම හෝ වසා දැමීම පිළිබඳ තොරතුරු බදු සේවාව සැපයීමයි. ව්යාපාරයේ ඕනෑම අදියරකදී ෆෙඩරල් බදු සේවාව සමඟ අන්තර් ක්රියා කිරීම සාමාන්යයෙන් අනිවාර්ය වන අතර ඔබ ඒ ගැන අමතක නොකළ යුතුය, මන්ද ඇතැම් තොරතුරු සහ වාර්තා සැපයීමට අපොහොසත් වීම සඳහා දඩ මුදල් තිබේ.

ආයතනික සහ නීතිමය ආකෘතිවල ලක්ෂණ

වර්ගීකරණය, එනම් විවිධ කොටස් වලට බෙදීම සංවිධානාත්මක සහ නීතිමය ආකෘතිනීති තුනකට යටත්ව සිදු කළ යුතුය:

- බෙදීමේ පදනමේ එකමුතුකම (චිත්රපට රසවත්, වර්ණ හා විදේශීය ඒවා ලෙස බෙදිය නොහැක)

- බෙදීමේ සම්පූර්ණත්වය (ඔබට මිනිසුන් blondes සහ brunettes ලෙස බෙදිය නොහැක - දුඹුරු හිසකෙස් සහ තට්ට මිනිසුන් "නොසන්සුන්" ලෙස පවතිනු ඇත)

- බෙදීමේ පදනමේ වැදගත්කම (යාත්රාවේ රැගෙන යා හැකි ධාරිතාව ගැන අප උනන්දු වන්නේ නම්, ඔවුන්ගේ කපිතාන්වරයා තනිකඩද විවාහකද යන්න අනුව නැව් වර්ගීකරණය නොකළ යුතුය).

අ) පවතින බව අනුව නිර්මාණයේ ප්රධාන අරමුණ ලෙසසහ ලාභ ඉපැයීමේ අරමුණින් නීතිමය ආයතනයක ක්රියාකාරකම්, ඔවුන් සියලු කණ්ඩායම් දෙකකට බෙදා ඇත (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 50 වන වගන්තිය):

- වාණිජ සංවිධානව්යාපාරික හවුල්කාරිත්වයන් සහ සමිති, නිෂ්පාදන සමුපකාර, රාජ්ය සහ නාගරික ඒකීය ව්යවසායන් ආකාරයෙන් නිර්මාණය කළ හැකිය

- ලාභ නොලබන සංවිධාන, පාරිභෝගික සමුපකාර, පොදු හෝ ආගමික සංවිධාන (සංගම්), හිමිකරු-මූල්ය ආයතන, පුණ්යායතන සහ වෙනත් අරමුදල් මෙන්ම නීතියෙන් සපයා ඇති වෙනත් ආකාරවලින් නිර්මාණය කළ හැකිය.

- ඔවුන්ගේ සහභාගිවන්නන්ට බැඳීම්වල අයිතිවාසිකම් ඇති නීතිමය ආයතන (ව්යාපාර හවුල්කාරිත්ව සහ සමිති, නිෂ්පාදන සහ පාරිභෝගික සමුපකාර, ලාභ නොලබන හවුල්කාරිත්ව, ස්වාධීන ලාභ නොලබන සංවිධාන)

- ඔවුන්ගේ නිර්මාතෘවරුන්ට හිමිකාරීත්වය හෝ වෙනත් හිමිකාර අයිතිවාසිකම් ඇති නීත්යානුකූල ආයතන (පරිපාලිත ආයතන ඇතුළුව රාජ්ය සහ නාගරික ඒකීය ව්යවසායන් මෙන්ම හිමිකරු මුල්ය ආයතන)

- ඔවුන්ගේ නිර්මාතෘවරුන් (සහභාගීවන්නන්) දේපල අයිතිවාසිකම් (මහජන සහ ආගමික සංවිධාන (සංගම්), පුණ්යායතන සහ වෙනත් පදනම්, නීතිමය ආයතනවල සංගම් (සංගම් සහ වෘත්තීය සමිති) නොමැති නීතිමය ආයතන.

ඇ) විසින් සංවිධානාත්මක හා නීතිමය ආකෘතිය(OPF) නීතිමය ආයතන පහත පරිදි බෙදා ඇත:

| වාණිජ සංවිධාන | ලාභ නොලබන සංවිධාන |

1. ව්යාපාර හවුල්කාරිත්වයන් සහ සමාගම්, ඇතුළුව:

3. ඒකීය ව්යවසායන්:

| 1. මහජන සංගම්:

2. ආගමික සංවිධාන. |

වාණිජ සංවිධාන මෙන් නොව, ලාභ නොලබන සංවිධාන ලැයිස්තුව විවෘත වේ, i.e. ෆෙඩරල් නීති ඔවුන්ගේ අනෙකුත් සංවිධානාත්මක සහ නීතිමය ආකෘති සඳහා සැපයිය හැකිය.

අපගේ මතය අනුව, අනුබද්ධ සමාගම් සහ යැපෙන ව්යාපාරික සමාගම් විශේෂ ආයතනික සහ නෛතික ආකෘතියක් ලෙස වර්ගීකරණය කළ නොහැක, මන්ද ඒවා නිශ්චිත OPF වලින් එකකින් නිර්මාණය කර ඇති අතර අනෙකුත් සංවිධාන මත යැපෙන මට්ටමෙන් පමණක් වෙනස් වේ.

ඕනෑම නෛතික ආයතනයකට නියෝජිත කාර්යාල, ශාඛා, ශාඛා පිහිටුවීමට අයිතිය ඇති නමුත් නෛතික ආයතනයක තත්ත්වය නොමැතිව සහ තමන් වෙනුවෙන් ගනුදෙනුවක පාර්ශවකරුවෙකු වීමට අයිතියක් නොමැති බව නැවත වරක් සිහිපත් කළ යුතුය.

නීතිමය ආයතන වර්ගීකරණය සඳහා අතිරේක නිර්ණායකයක් (පදනමක්) ලෙස, නෛතික ධාරිතාවයේ විෂය පථය වෙන්කර හඳුනාගත හැකිය:

- ඕනෑම ආකාරයක ක්රියාකාරකමක නිරත වීමට අයිතිය ඇති සාමාන්ය නෛතික ධාරිතාවක් ඇති සංවිධාන (සියලු ව්යාපාරික හවුල්කාරිත්වයන් සහ සමාගම්)

- විශේෂ නෛතික ධාරිතාවක් ඇති සංවිධාන, ඔවුන්ගේ ප්රඥප්ති (අනෙකුත් සියලුම සංවිධාන) මගින් අර්ථ දක්වා ඇති ක්රියාකාරකම්වල පමණක් නියැලී සිටිති.

වාණිජ සංවිධාන අතර ඇති වෙනස්කම්වල සාරය සහ පදනම අවබෝධ කර ගැනීම සඳහා, ව්යවසායකත්ව ක්රියාකාරිත්වයේ මතුවීම හා සංවර්ධනය පිළිබඳ ඉතිහාසය සිහිපත් කළ යුතුය.

මුලදී, කාර්මිකයා, වෙළෙන්දා, ඔහුගේ යැපුම් ආර්ථිකය සහ දේපළ මත විශ්වාසය තබා, ඔහුගේ හැකියාවන් භාවිතා කරමින්, භාණ්ඩ නිෂ්පාදනය කළේය.

ඉන්පසුව, වෙළඳපල අවශ්යතා පුළුල් වීම සහ සහයෝගීතාවයේ අවශ්යතාවය හේතුවෙන්, ශිල්පීන් සහ වෙළෙන්දා තම සගයන් සමඟ එක්සත් වීමට පටන් ගත් අතර, ශ්රම සම්පත් (පුද්ගලික සහ කුලියට ගත්) තරම් ප්රාග්ධනයක් ඒකාබද්ධ නොකරයි.

එවැනි සංගම් වර්ධනය වී ඒවායේ විශාලත්වය වැඩි වූ විට, ඔවුන් ප්රාග්ධනය තරම් ශ්රමය ඒකාබද්ධ කිරීමට පටන් ගත්තේය.

ව්යාපාර ව්යුහය තුළ ශ්රම හා ප්රාග්ධන අනුපාතය වෙනස් කිරීමේ ඓතිහාසික ක්රියාවලිය පහත ප්රස්ථාරයෙන් සංලක්ෂිත කළ හැක:

පුරාවෘත්තය:

IP - තනි තනි ව්යවසායකයා

PT - පොදු හවුල්කාරිත්වය

KT - සීමිත හවුල්කාරිත්වය

PC - නිෂ්පාදන සමුපකාරය

LLC - සීමිත වගකීම් සමාගම

ODO - අතිරේක වගකීම් සමාගම

CJSC - සංවෘත හවුල් කොටස් සමාගම

OJSC - විවෘත හවුල් කොටස් සමාගම

මෙම ප්රස්ථාරයෙන් දැක්වෙන්නේ විවිධ ආකාරයේ ව්යාපාරික සංවිධානවල ශ්රම හා ප්රාග්ධන අනුපාතය ඒකාබද්ධ කිරීමයි. පැහැදිලිවම, සහභාගිවන්නන්ගේ ශ්රම දායකත්වයට අඩු වැදගත්කමක් අනුයුක්ත කර ඇති අතර, සහභාගිවන්නන් විසින් වඩාත් සංවර්ධිත සංගමයේ ස්වරූපය භාවිතා කළ හැකිය.

ප්රස්ථාරයෙන් පැහැදිලි වන්නේ පොදු හවුල්කාරිත්වයක සහභාගිවන්නන් ගිවිසුමකට පමණක් එළඹෙන්නේ මන්දැයි සහ කොටස් හිමියන් ප්රඥප්තිය පමණක් අනුමත කරන්නේ ඇයිද යන්නයි.

මෙම කාලසටහන ඔවුන් විසින් නිර්මාණය කරන ලද සංවිධානයේ ණය (බැදීම්) සඳහා සහභාගිවන්නන්ගේ වගකීම ද පිළිබිඹු කරයි.

ව්යාපාරික හවුල්කාරිත්වයන් ව්යාපාරික සමිතිවලට වඩා වෙනස් වන්නේ හවුල්කාරිත්වයන් පුද්ගලයන් (පුද්ගලයින් සහ/හෝ නීතිමය ආයතන) එකට එක් කරන අතර සමාගම් ප්රාග්ධනය එකට එකතු කරයි. මෙයින් අදහස් කරන්නේ සමිතිවල සහභාගිවන්නන් එහි ක්රියාකාරකම්වලට සහභාගී නොවිය හැකි නමුත් හවුල්කාරිත්වයේ සහභාගිවන්නන් සහභාගී විය යුතු බවයි.

මෙයින් මෙන්ම, හවුල්කාරිත්වයේ හ්භාගීවනනනට හවුල්කාරිත්වයේ ණය (බැදීම්) සඳහා සම්පූර්ණ වගකීම දරයි, හවුල්කාරිත්වයන් කිහිපයක එක් පුද්ගලයෙකුගේ සහභාගීත්වය තහනම් කර ඇත.

හවුල් ව්යාපාරවලට සහභාගී වන පුරවැසියන් විය හැක්කේ තනි ව්යවසායකයින්ට පමණි.

හවුල්කාරිත්වයන් සහ සමාගම්වල සහභාගිවන්නන් නිර්වචනය කිරීම සඳහා නීති තුනක් භාවිතා කරන බව සැලකිල්ලට ගත යුතුය: ආරම්භකයා, සහභාගිවන්නා, කොටස් හිමියා. ආරම්භකයා යනු සංවිධානයේ රාජ්ය ලියාපදිංචි කිරීමේදී සංඝටක ලේඛනවල වාර්තා කර ඇති සහභාගිවන්නෙකු වන අතර, ඔහුගේ තත්ත්වයෙහි ලක්ෂණ, නීතියක් ලෙස, ලියාපදිංචි වීමෙන් පසු අතුරුදහන් වේ. කොටස් හිමියෙකු යනු හවුල් කොටස් සමාගමක කොටස්කරුවෙකි.

වාණිජ සංවිධානවල ආයතනික සහ නීතිමය ආකෘතිවල අත්යවශ්ය ලක්ෂණ

පොදු හවුල්කාරිත්වය

රුසියාවේ ප්රායෝගිකව භාවිතා නොකරන ආකාරයකි. සාමාන්ය හවුල් ව්යාපාරයක් ඔවුන්ගේ සියලු දේපල හා දේපළ සමඟ හවුල්කාරිත්වයේ බැඳීම් සඳහා ආරම්භකයින්ගේ (සහභාගිවන්නන්ගේ) සම්පූර්ණ හවුල් වගකීම භාර ගනී. ණය ගැතියන්ගේ හවුල් සහ වගකීම් කිහිපයක් ඇති අවස්ථාවක, ඕනෑම ණය ගැතියෙකුගෙන් සම්පූර්ණයෙන් ණය එකතු කිරීමට ඕනෑම ණයහිමියෙකුට අයිතියක් ඇත (සහ ඒකාබද්ධ සහ ණය ගැතියන් කිහිප දෙනෙකු එකිනෙකා සමඟ ගනුදෙනු කරනු ඇත).

නමුත් නෛතික අස්ථාවරත්වය, බදු සහ පරිපාලන අවනීතිය වැනි තත්වයන් තුළ, ඔබේ සියලු දේපල බංකොලොත් වීමේ අවදානමට ලක් කිරීම නුසුදුසු ය.

පොදු හවුල්කාරිත්වයක සහභාගිවන්නන් තනි ව්යවසායකයින් හෝ නීතිමය ආයතන වන අතර ඔවුන් ඒකාබද්ධ ව්යාපාර ක්රියාකාරකම් සිදු කිරීම සඳහා ඔවුන්ගේ උත්සාහයන් සහ ප්රාග්ධනය එකතු කර ඇත.

සාමාන්ය හවුල් ව්යාපාරයක කොටස් ප්රාග්ධනයේ අවම ප්රමාණය නීතියෙන් ස්ථාපිත නොවේ, මන්ද මෙම ප්රාග්ධනය ප්රමාණවත් නොවේ නම්, ණයහිමියන් හවුල්කාරිත්වයේ සහභාගිවන්නන්ගේ සියලුම දේපල අත්පත් කර ගනී.

හවුල්කාරිත්ව කටයුතු පැවැත්වීම (කළමනාකරණය, ගනුදෙනු අවසන් කිරීම) විකල්ප කිහිපයකින් කළ හැකිය:

සෑම සහභාගිවන්නෙකුම සෑම කෙනෙකුම වගකිව යුතු ගනුදෙනුවලට ඇතුල් වේ;

සියලුම ගනුදෙනු අවසන් වන්නේ සහභාගිවන්නන්ගේ ඒකමතික තීරණයෙනි;

සියලුම ගනුදෙනු අවසන් කරනු ලබන්නේ සහභාගිවන්නන්ගේ තීරණය අනුව, බහුතර ඡන්දයෙන් සම්මත කර ගැනීමෙනි;

එක් හෝ සමහර සහභාගිවන්නන් ගනුදෙනුවලට ඇතුල් විය හැක;

ගනුදෙනුවේ වර්ගය සහ පරිමාණය අනුව මෙම ක්රමවල එකතුවක්.

නිල අධිකාරිය මත පදනම් වූ සීමිත හවුල්කාරිත්වය

බලයලත් ප්රාග්ධනයට ඔවුන්ගේ දායකත්වයේ ප්රමාණයට සහභාගිවන්නන් වගකිව යුතුය, නමුත් මෙම රීතියට ව්යතිරේකයක් ඇත. මෙම ආකාරයේ සංවිධානයක් සහ පොදු හවුල්කාරිත්වයක් අතර ඇති ප්රධාන බාහිර වෙනස නම් එයට සහභාගිවන්නන් වර්ග දෙකක් තිබීමයි.

සමහර සහභාගිවන්නන් පූර්ණ (අසීමිත) වගකීම් දරයි සහ හවුල්කාරිත්වය කළමනාකරණය කිරීමට අයිතිය ඇත, අනෙකුත් සහභාගිවන්නන්-ආයෝජකයින් (සීමිත හවුල්කරුවන්) හවුල්කාරිත්වය තුළ ඔවුන්ගේ ප්රාග්ධනය ආයෝජනය කරයි, ලාභ ලැබීමට අයිතිය ඇත, නමුත් හවුල්කාරිත්වයේ වගකීම් සඳහා වගකිව යුතු නොවේ. (ආයෝජන අහිමි වීමේ අවදානම හැර) සහ ව්යාපාර කළමනාකරණයට සහභාගී නොවන්න. මෙම හවුල්කාරිත්වය ඇති කිරීමේ සංගම් සංදේශයට පවා ආයෝජකයින් අත්සන් කරන්නේ නැත. ආයෝජකයා තනි පුද්ගල ව්යවසායකයෙකු නොවිය හැක.

මෙම පෝරමය හවුල්කාරිත්වයේ සිට සමාගම් දක්වා සංක්රාන්ති වේ, පළමුව, වගකීමේ මට්ටම අනුව: පළමු වර්ගයේ සහභාගිවන්නන්ගේ සම්පූර්ණ වගකීමේ සිට සහභාගිවන්නන්-ආයෝජකයින්ගේ සීමිත වගකීම් දක්වා, සහ, දෙවනුව, සහභාගීත්වයේ මට්ටම අනුව: සිට පුද්ගලික සහභාගීත්වය සිට ප්රාග්ධන සහභාගීත්වය දක්වා.

එය හවුල්කාරිත්වයන් සහ සමාජවල බරපතල වාසි ද ඒකාබද්ධ කරයි. කළමනාකරු (ය) සම්පූර්ණ වගකීම දරන්නේ නම් නිකුත් කරන්නා - ප්රාග්ධන ආයෝජකයා - අඩු අවදානමක් ගනී.

සීමිත වගකීම් සමාගම (LLC)

සංවිධානයේ ක්රියාකාරකම් සඳහා පුද්ගලික සහභාගීත්වයේ හැකියාව සමඟ ඒකාබද්ධ වූ ප්රාග්ධන එකතු කිරීමේ ආකාරයකි. LLC යනු වඩාත් පොදු ආකෘතිය වන්නේ එබැවිනි.

මෙම ආයතනික ආකෘතියට කළමනාකරණ ආයතන නිර්මාණය කිරීම අවශ්ය වන අතර එම නිසා සමාගමේ අභ්යන්තර හා බාහිර ක්රියාකාරකම් නියාමනය කරන ප්රඥප්තියක් සංවර්ධනය කිරීම අවශ්ය වේ.

කළමනාකරණ පද්ධතිය අවම වශයෙන් ද්වි-මට්ටම් වේ: සහභාගිවන්නන්ගේ මහා සභා රැස්වීම සහ විධායක ආයතනය. සාමූහික විධායක ආයතනයක් (මණ්ඩලය, අධ්යක්ෂ මණ්ඩලය) කළ හැකි නමුත් ඇටෝර්නි බලපත්රයක් නොමැතිව සංවිධානය වෙනුවෙන් ක්රියා කරන නිලධාරියෙකු සිටිය යුතුය.

කලාවට අනුව. සිවිල් සංග්රහයේ 56, “නීතිමය ආයතනයක බංකොලොත්භාවය (බංකොලොත්භාවය) ආරම්භකයින් (සහභාගිවන්නන්), නෛතික ආයතනයේ දේපළෙහි හිමිකරු හෝ මෙම නෛතික ආයතනය සඳහා අනිවාර්ය උපදෙස් දීමට අයිතිය ඇති වෙනත් පුද්ගලයින් විසින් සිදු කරන්නේ නම් හෝ වෙනත් ආකාරයකින් එහි ක්රියාවන් තීරණය කිරීමට අවස්ථාව තිබේ, ප්රමාණවත් නොවීමකදී එවැනි පුද්ගලයින් මත නීත්යානුකූල ආයතනයක දේපල එහි වගකීම් සඳහා අනුබද්ධ වගකීම් වලට යටත් විය හැකිය. නීත්යානුකූල ආයතනයක ප්රමාණවත් දේපලක් නොමැති විට, සහභාගිවන්නන්ට එරෙහිව ණය ගැතියන්ගේ හිමිකම් ඉදිරිපත් කරන අතර, ඔවුන් තම දේපළ සමඟ ගෙවන වගකීමකි.

අතිරේක වගකීම් සමාගම (ALC)

එය සීමිත වගකීම් සමාගමකින් වෙනස් වන්නේ බලයලත් ප්රාග්ධනය තුළ පමණක් නොව, බලයලත් ප්රාග්ධනයේ ගුණාකාරයක් වන නිශ්චිත මුදලකට අමතරව සහභාගිවන්නන් වගකිව යුතු බැවිනි. උදාහරණයක් ලෙස, ALC හි බලයලත් ප්රාග්ධනය රුපියල් මිලියන 10 කි. ප්රඥප්තිය මඟින් සමාගම පස් ගුණයක අමතර වගකීම් දරන බව නියම කරයි. මෙයින් අදහස් කරන්නේ සමාගමේ දේපල ප්රමාණවත් නොවේ නම්, සහභාගිවන්නන්ගෙන් ණය හිමියන්ට රුබල් මිලියන 50 ක් ලබා ගත හැකි අතර, ඔවුන්ගෙන් ඕනෑම අයෙකුගෙන්, සහභාගිවන්නන් ඒකාබද්ධව සහ විවිධ වගකීම් දරන බැවිනි.

ඒකාබද්ධ කොටස් සමාගම (JSC)

වඩාත් සවිස්තරාත්මක ව්යවස්ථාදායක නියාමනය කරන ලද සංවිධානයේ ස්වරූපය, මන්ද සිවිල් සංග්රහයට අමතරව, රුසියානු සමූහාණ්ඩුවේ නීතිය "ඒකාබද්ධ කොටස් සමාගම් මත" අදාළ වේ.

හවුල් කොටස් සමාගමක් නිර්මාණය කිරීමේ සාරය යනු ඒකාබද්ධ කොටස් සමාගමක් නිර්මාණය කිරීම පිළිබඳ ආරම්භකයාගේ නිවේදනයයි, i.e. විකිණීම සඳහා සුරැකුම්පත් (කොටස්) නිකුත් කිරීම සහ මෙම සුරැකුම්පත් මිලදී ගැනීම සඳහා නිශ්චිත හෝ අවිනිශ්චිත පුද්ගලයින් සංඛ්යාවක් ඉදිරිපත් කිරීම, එමගින් බලයලත් ප්රාග්ධනය පිහිටුවීම.

හවුල් කොටස් සමාගමක් LLC සමාගමකට වඩා වෙනස් වන ආකාරය මෙයයි, එය නිර්මාණය කිරීමේදී සියලුම ආරම්භකයින්ගේ දායකත්වය (දායකත්වය) පැහැදිලිව නිර්වචනය කර ඇති අතර බලයලත් ප්රාග්ධනය යම් ප්රමාණයකට වැඩි කළ හැකි බවට ප්රඥප්තියේ උපකල්පනයක් නොමැත.

LLC වෙතින් ඊළඟ වෙනස වන්නේ සීමිත වගකීම් සහිත සමාගමක දේපලෙහි කොටසක් ඉවත් කිරීමත් සමඟ සාමාජිකත්වයෙන් "ඉවත් වීමේ" හැකියාව ඇති බවයි. හවුල් කොටස් සමාගමක මෙය කළ නොහැක, මන්ද සමාගමට "ඇතුළත් වන" විට, සහභාගිවන්නා (කොටස් හිමියා) දේපල දායක නොවී, නමුත් කොටස් මිලදී ගත්තේය. ඒ අනුව, සුරැකුම්පත් හිමිකරු ලෙස, ඒවා මිලදී ගැනීමට කැමති කෙනෙකුට ඒවා විකිණීමට ඔහුට අයිතියක් ඇත, නමුත් සමාගමට සමාගමේ දේපල (හෝ එහි වටිනාකම) ආපසු ලබා දෙන ලෙස ඉල්ලා සිටීමට අයිතියක් නැත. මෙම විධිවිධානය සහභාගිවන්නන් ඉවත්ව ගියහොත් සමාජයේ ශක්යතාව සහ ධාරිතාව යටපත් කිරීමේ අවදානම වළක්වයි.

LLC සහ JSC අතර තවත් වෙනසක් නම්, හවුල් කොටස් සමාගමක කොටස් තෙවන පාර්ශවයන්ට (කොටස් හිමියන්ට නොවේ) අන්සතු කිරීමේ හැකියාව සැමවිටම පවතින අතර, LLC හි ප්රඥප්තියෙහි තෙවන පාර්ශවයන්ට කොටස් අන්සතු කිරීම තහනම් කිරීම අඩංගු විය හැකිය. . මෙම සීමාව සඳහා වන්දි ගෙවීම සඳහා, දැනටමත් සඳහන් කර ඇති පරිදි, LLC හි සහභාගිවන්නෙකු, පිටවීමේදී, සමාගමෙන් ඔහුගේ දේපල කොටසෙහි වටිනාකම ඉල්ලා සිටිය හැක.

රුසියානු සමූහාණ්ඩුවේ නීතිය "ඒකාබද්ධ කොටස් සමාගම්" මෙම සංවිධානයේ ආකෘතිය නියාමනය කරන නීති බෙහෙවින් වෙනස් කර ඇත.

එක් අතකින්, ඔවුන් සතු කොටස් ප්රමාණය කුමක් වුවත්, කොටස් හිමියන්ගේ අයිතිවාසිකම් ආරක්ෂා කිරීම සඳහා වන ඇපකර සහ යාන්ත්රණයන් නීතිය ඉතා හොඳින් විස්තර කරයි. (උදාහරණයක් ලෙස, මහා සභා රැස්වීමේ තීරණයට එකඟ නොවන්නේ නම්, කොටස් හිමියෙකුට තම කොටස් සමාගමට විකිණීමට ඇති අයිතිය, මහා සභා රැස්වීම සකස් කිරීම සහ පැවැත්වීම සඳහා වූ ක්රියා පටිපාටිය පිළිබඳ සවිස්තරාත්මක නියාමනය යනාදිය.)

අනෙක් අතට, පුද්ගලික නිෂ්පාදන ගැටළු විසඳීමේදී අකාර්යක්ෂම කොටස් හිමියන්ගේ මැදිහත්වීමෙන්, කෙටිකාලීන ආදායමක් ගෙන එන සහ නිෂ්පාදනයේ සංවර්ධනය අඩාල කරන තීරණ ගැනීමේ හැකියාවෙන් සංවිධානයේ කළමනාකාරිත්වය ආරක්ෂා කිරීමට පියවර සපයනු ලැබේ. (උදාහරණයක් ලෙස, මහා සභා රැස්වීමේ නිපුණතාවය උපාය මාර්ගික ගැටළු රාශියකට සීමා කිරීම, ලාභාංශ ගෙවීම සීමා කිරීම, අධ්යක්ෂ මණ්ඩලයේ නිර්දේශය මත පමණක් ගැටළු ගණනාවක් රැස්වීමේ දී සලකා බැලීම යනාදිය)

නිෂ්පාදක සමුපකාර

නිෂ්පාදන සමුපකාරයක් පුරවැසියන්ගේ ස්වේච්ඡා සංගමයක් ලෙස පිළිගනු ලැබේ (නීත්යානුකූල ආයතනවල සහභාගීත්වය ද අවසර දෙනු ලැබේ) ඒකාබද්ධ නිෂ්පාදන හෝ වෙනත් ආර්ථික ක්රියාකාරකම් සඳහා ඔවුන්ගේ පුද්ගලික ශ්රමය සහ අනෙකුත් සහභාගීත්වය සහ එහි සාමාජිකයින් විසින් දේපල කොටස් සම්බන්ධ කිරීම මත සාමාජිකත්වය මත පදනම්ව ( සහභාගිවන්නන්).

රීතියක් ලෙස, සමුපකාරයේ සාමාජිකත්වය පුද්ගලික ශ්රමය මත පදනම් වේ, ප්රඥප්තිය මගින් තීරණය කරනු ලබන දේපල දායකත්වයක් ගෙවීම, එක් එක් සාමාජිකයාගේ සමානාත්මතාවය (එක් එක් ඡන්දයක් පමණක් ඇත), සහ ශ්රම සහභාගීත්වය මත ආදායම රඳා පවතී. සමුපකාරයක සාමාජිකයින් ව්යවසායකයින් නොවේ (හවුල්කාරිත්වයේ මෙන්).

සමුපකාර සාමාජිකයින් නිෂ්පාදන සමුපකාර සහ සමුපකාර ප්රඥප්තිය (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 107 වැනි වගන්තිය) මගින් නියම කර ඇති ප්රමාණයෙන් සහ සමූපකාරයේ බැඳීම් සඳහා අනුබද්ධ වගකීම් දරයි.

රාජ්ය සහ නාගරික ඒකීය ව්යවසායන්

මෙම ආකෘති පත්රවල ප්රධාන ලක්ෂණය වන්නේ ඔවුන්ගේ දේපලෙහි අයිතිකරුවන් නොවන බවයි. ආර්ථික කළමනාකරණයේ අයිතිය මත රාජ්ය හෝ මහ නගර සභා මෙම ව්යවසායන් වෙත දේපල පැවරීම, i.e. දේපල බැහැර කිරීමේ (මාරු කිරීම, අන්සතු කිරීම) අයිතිය පිළිබඳ සීමාවන් සමඟ. එබැවින්, මෙම ව්යවසායන්ගේ තත්ත්වය තීරණය කිරීමේදී, ගනුදෙනු අවසන් කිරීමේදී ඔවුන්ගේ බලතල, රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 294-300 වගන්තියේ නීති (සම්මතයන්) මෙන්ම ෆෙඩරල් විධිවිධාන ද සැලකිල්ලට ගත යුතුය. රුසියානු සමූහාණ්ඩුවේ නීතිය "රාජ්ය සහ නාගරික ඒකීය ව්යවසායන්".

මෙම ව්යවසායන්ගේ නාමයෙන් "ඒකීය" යන පදය ඔවුන්ගේ දේපල බෙදීම තීරණය කරයි, i.e. බලයලත් ප්රාග්ධනය කොටස්, කොටස්, ආදිය ලෙස බෙදීමේ හැකියාව සම්පූර්ණයෙන්ම නොමැති වීම. එබැවින්, වෙනත් නීතිමය ආයතන හෝ පුද්ගලයන්ට එවැනි ව්යාපාරයකට සහභාගී වීමට හෝ කොටසක් ලබා ගැනීමට නොහැකි ය. මාර්ගය වන විට, මෙම ව්යවසායන්හි “බලය ලත් ප්රාග්ධනය” යන යෙදුම “බලය ලත් ප්රාග්ධනය” බවට පරිවර්තනය වන්නේ දේපල ආරම්භකයා විසින් අන්සතු කර නැති නිසාත්, හිමිකාරිත්වයට මාරු නොවන නිසාත්, ආර්ථික කළමනාකරණය සඳහා - යම් “අරමුදලකට” ලබා දෙන බැවිනි.

රාජ්ය ඒකීය ව්යවසායයක් එහි සගයන්ට වඩා වෙනස් වන්නේ එය පදනම් වී ඇත්තේ ෆෙඩරල් සතු දේපළ මත වන අතර, එම දේපල මෙහෙයුම් කළමනාකරණයට මිස ආර්ථික කළමනාකරණයට පැවරීම නොවේ. මෙයින් කියවෙන්නේ රාජ්ය ව්යවසායක ණය සඳහා හිමිකරු - රුසියානු සමූහාණ්ඩුව වගකිව යුතු අතර රාජ්ය හා නාගරික ව්යවසායක හිමිකරු එහි ණය සඳහා වගකිව යුතු නොවන බවයි.

බොහෝ වාණිජ සංවිධාන මෙන් නොව, ව්යවසායන් සාමාන්ය නෛතික ධාරිතාවට වඩා විශේෂ ඇත. මෙහි ප්රතිවිපාක වන්නේ දේපල හිමිකරු, ව්යවසායයේ ප්රඥප්තිය අනුමත කිරීම, එය නිර්මාණය කිරීමේ අරමුණු සහ එහි ක්රියාකාරිත්වයේ විෂයය ස්ථාපිත කිරීමයි. ක්රියාකාරිත්වයේ විෂය උල්ලංඝනය කරමින් අවසන් කරන ලද ගනුදෙනු අවලංගු වේ (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 168 වගන්තිය).

සාමාන්ය නෛතික ධාරිතාව සහිත වාණිජ සංවිධානවල සංඝටක ලේඛනවල ක්රියාකාරිත්වයේ විෂය පිළිබඳ ඇඟවීම අවශ්ය නොවන අතර, එවැනි ලැයිස්තුවක් නොමැති වීම ඔවුන්ගේ ආර්ථික ස්වාධීනත්වය පිළිබඳ කිසිදු සීමාවක් සඳහා පදනමක් ලෙස සේවය කළ නොහැකි බව සැලකිල්ලට ගැනීම ප්රයෝජනවත් වනු ඇත.

ලාභ නොලබන සංවිධානවල ආයතනික සහ නීතිමය ආකෘතිවල අත්යවශ්ය ලක්ෂණ

මහජන සහ ආගමික සංගම්

ඕනෑම අවශ්යතාවයක් සපුරාලීම සඳහා විවිධ ආකාරවලින් (සංවිධාන, ආයතන, ව්යාපාර, පදනම්, මහජන ආරම්භක ආයතන, මහජන සංගම්වල වෘත්තීය සමිති) මහජන සංගම් සංවිධානය කිරීමට පුරවැසියන්ට (සහ ඔවුන්ට පමණක්) අයිතිය ඇත. සංවිධානය නිර්මාණය කිරීමේ අරමුණුවලට අනුකූලව ව්යාපාරික කටයුතු සිදුකිරීමට මෙම සංවිධානවලට බලය ඇත. එබැවින්, ව්යාපාර පැවැත්වීම සඳහා මෙම පෝරමය භාවිතා කිරීමට අවශ්ය නම්, මෙම අරමුණු සමඟ ව්යවසායකත්ව විෂය ඒකාබද්ධ කිරීම සඳහා ඔබ සංවිධානයේ ඉලක්ක ප්රවේශමෙන් සකස් කළ යුතුය.

අරමුදල්

අත්තිවාරමක් සහ අනෙකුත් ආකෘති අතර ඇති ප්රධාන වෙනස වන්නේ පදනමේ නිර්මාතෘවරුන්, එහි ස්ථාපිත කිරීම සහ ලියාපදිංචි වීමෙන් පසුව, අත්තිවාරම සහ එහි දේපල සඳහා සියලු අයිතිවාසිකම් අහිමි වීමයි. අරමුදල එහිම පවතිනවාක් මෙන් පවතින අතර භාරකාර මණ්ඩලයක් මගින් පාලනය වේ. පදනමට ව්යවසායකත්වයේ යෙදිය හැක්කේ එය නිර්මාණය කරන ව්යාපාරික සමාගම් හරහා පමණි.

ලාභ නොලබන හවුල්කාරිත්වයන්

සම්පූර්ණයෙන්ම නව ආකෘතියක්. සාමාජිකයින්ගේ දේපල සම්බන්ධ කිරීම සීමිත වගකීම් සහිත සමාගමකට සමාන වේ, නමුත් හවුල්කාරිත්වයේ සාමාජිකයින්ට හවුල්කාරිත්වයෙන් ඉවත් වූ විට හෝ නෙරපා හැරීමෙන් පසු දායක වූ දේපල හෝ එහි වටිනාකම ලබා ගැනීමට අයිතිය ඇත.

පිහිටුවීම

ආයතනයේ දේපල හිමිකරු - නිර්මාතෘ විසින් සම්පූර්ණයෙන්ම හෝ අර්ධ වශයෙන් අරමුදල් සපයන සංවිධානයක්. දෙවැන්නාට ප්රමාණවත් අරමුදල් නොමැති නම් (සහ දේපල නොවේ) ආයතනයේ වගකීම් සඳහා ආරම්භකයා වගකිව යුතුය. ආරම්භකයා පුරවැසියෙකු හෝ නීතිමය ආයතනයක් විය හැකිය.

කොපමණ ආරම්භකයින් සිටිය හැකිද යන්න නීතියේ සඳහන් නොවේ. "හිමිකරු" යන යෙදුම භාවිතා වේ. එබැවින්, සාමූහික නිර්මාතෘ-හිමියෙකු (හවුල් හෝ හවුල් දේපල හිමි හිමිකරුවන් කිහිප දෙනෙකු) බැහැර නොකෙරේ.

ස්වාධීන ලාභ නොලබන සංවිධානය

පදනමක සහ ලාභ නොලබන හවුල්කාරිත්වයක දෙමුහුන් වර්ගයකි. සාමාජිකත්වයක් නොමැත, දේපල ආරම්භකයින් වෙත ආපසු ලබා නොදේ, කළමනාකරණය ස්වාධීන (ආරම්භකයින් ස්වාධීන) ආයතනයක් විසින් සිදු කරනු ලැබේ. නමුත් ඔහුට ව්යාපාර කිරීමට අයිතියක් ඇත.

සංගමය (සංගම)

මෙම සංවිධානය නීතිමය ආයතන පමණක් එක්සත් කරයි. සංගමයේ සාමාජිකයින් සංගමයෙන් ඉවත් වූ පසු වසර දෙකක් සඳහා පවා එහි ණය සඳහා අනුබද්ධ වගකීම් දරයි. ව්යාපාර කිරීමට අයිතියක් නැත.

පාරිභෝගික සමුපකාරය

සෑම කෙනෙකුටම වඩාත් හුරුපුරුදු ස්වරූපය (ZHSK, GSK, ආදිය). එහි ආගන්තුක විවිධත්වය වන්නේ පාරිභෝගික සහයෝගීතාවයයි ("පාරිභෝගික සංගම්වල" ශේෂයක්), එය 1992 නීතියට අනුව, "කොටස් හිමියන්ගේ සමාජයක්" වේ.

සමුපකාර සාමාජිකයින්ට ඔවුන්ගේ දායකත්වයෙන් සිදුවන පාඩු පියවා ගැනීමට වාර්ෂිකව අවශ්ය වේ.

නිවාස හිමියන්ගේ සංගම්

නිවාස ඉදිකිරීමේ සමුපකාරයට සමාන නමුත් ඉදිකිරීම් අවසන් වූ පසු. පුද්ගලික අයිතියේ නිවාස තොග සඳහා පොදු උපයෝගිතා සංවිධානය කිරීම සඳහා නිර්මාණය කර ඇත.

සංවිධානවල ලක්ෂණ පිළිබඳ සාරාංශ සංසන්දනාත්මක වගු

වාණිජ සංවිධානවල පොදු අර්ථ දැක්වීම:

සංවිධානය - නීතිමය ආයතනය;

ප්රධාන ඉලක්කය වන්නේ ලාභ ලැබීමයි;

සහභාගිවන්නන් අතර ලාභ බෙදා හැරීමේ හැකියාව.

වාණිජ සංවිධාන වර්ග

ව්යාපාරික හවුල්කාරිත්වයක්

1. පොදු හවුල්කාරිත්වය

2. ඇදහිල්ලේ හවුල්කාරිත්වය

B ආර්ථික සමාගම්

3. සීමිත වගකීම්

4. අමතර වගකීමක් සහිතව

5. ඒකාබද්ධ කොටස් වසා දමා විවෘත

B නිෂ්පාදන සමුපකාර

ඩී රාජ්ය සහ නාගරික ඒකීය ව්යවසායන්

|

ලක්ෂණය, ලකුණ |

වාණිජ සංවිධානයේ වර්ගය |

||||||

|

සංඝටක ලේඛන: |

|||||||

| ප්රඥප්තිය | X | X | |||||

| ගිවිසුම | |||||||

| ප්රඥප්තිය සහ ගිවිසුම | |||||||

| සහභාගිවන්නන්: | |||||||

| පුද්ගලයන් | |||||||

| නීතිමය ආයතන | |||||||

| භෞතික / නීතිමය මුහුණු | |||||||

| සංවිධානයේ දේපල සඳහා ආරම්භකයින්ගේ අයිතිවාසිකම්: | |||||||

| අනිවාර්යය | |||||||

| සැබෑ (දේපල) | |||||||

| දේපල නැත | |||||||

| දේපල සෑදීමේ ක්රියා පටිපාටිය: | |||||||

| ආරම්භක තැන්පතු | |||||||

| නිතිපතා තැන්පතු | |||||||

| අතිරේක තැන්පතු | |||||||

| සංවිධානයේ වගකීම් සඳහා සහභාගිවන්නන්ගේ වගකීම: | |||||||

| නොපැමිණීම | |||||||

F.M. Shelopaev

සංවිධානවල මූල්ය (ව්යවසාය)

දිශානති දේශන

(ලියුම් දෙපාර්තමේන්තුව)

මාතෘකාව 1. "ව්යවසායන්හි මූල්ය හා මූල්ය යාන්ත්රණය"

කොන්දේසි වල ආර්ථික ආයතනවල ආකෘති

රුසියාවේ වෙළඳපල ආර්ථිකය

විවිධ ලක්ෂණ සහ නිර්ණායක මගින් සංලක්ෂිත බොහෝ ආයතන, ආර්ථික පිරිවැටුමට සහභාගී වේ.

මත පදනම් වෙමින් ක්රියාකාරිත්වයේ ස්වභාවයඑක් අතකින් ලාභ ඉපැයීම අරමුණු කරගත් වාණිජ කටයුතු සිදු කරන ව්යාපාරික ආයතන ඇති අතර අනෙක් පැත්තෙන් ලාභ ඉපැයීම ඔවුන්ගේ ක්රියාකාරකම්වල ප්රධාන ඉලක්කය නොවන ව්යාපාරික ආයතන තිබේ. ඔවුන් ව්යවසායකත්ව ක්රියාකාරකම් සිදු කරන්නේ මෙය ඔවුන්ගේ ව්යවස්ථාපිත අරමුණුවලට අනුරූප වන තාක් පමණි.

ව්යාපාර ආයතන වර්ගීකරණය සඳහා ඊළඟ වැදගත් නිර්ණායකය වේ මාර්ගයඔවුන්ගේ ආර්ථික පිරිවැටුම සඳහා සහභාගී වීම. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයට අනුකූලව, තනි පුද්ගල ව්යවසායකයෙකු සහ නීතිමය ආයතන ලෙස රාජ්ය ලියාපදිංචි කිරීමේ මොහොතේ සිට නීත්යානුකූල ආයතනයක් පිහිටුවීමකින් තොරව පුද්ගලයන් (පුරවැසියන්) විසින් ව්යවසායකත්ව ක්රියාකාරකම් සිදු කළ හැකිය. නෛතික ආයතන ඔවුන්ගේ ක්රියාකාරකම්වල (වාණිජ සංවිධාන) ප්රධාන ඉලක්කය ලෙස ලාභය හඹා යන හෝ එවැනි ඉලක්කයක් ලෙස ලාභයක් නොමැති සහ සහභාගිවන්නන් (ලාභ නොලබන සංවිධාන) අතර ලාභ බෙදා නොදෙන සංවිධාන විය හැකිය. මේ අනුව, ආර්ථික පිරිවැටුමට එක් අතකින් නීතිමය ආයතන ලෙස ක්රියා කරන සංවිධාන ඇතුළත් වන අතර අනෙක් අතට පුරවැසියන් නීතිමය ආයතනයක් පිහිටුවීමකින් තොරව ක්රියාකාරකම් සිදු කරයි.

නීතිමය අර්ථ දැක්වීම තුළ නෛතික ආයතනයක් යනු හිමිකාරිත්වය, ආර්ථික කළමනාකරණය හෝ මෙහෙයුම් කළමනාකරණය සම්බන්ධයෙන් වෙනම දේපලක් ඇති සංවිධානයකි, එහි වගකීම් සඳහා මෙම දේපල සමඟ වගකිව යුතුය, තමන්ගේම නමින්, දේපල සහ පුද්ගලික දේපල නොවන අයිතිවාසිකම් අත්පත් කර ගැනීමට සහ ක්රියාත්මක කිරීමට, රාජකාරි ඉටු කිරීමට, විය හැකිය. උසාවියේ පැමිණිලිකරු සහ විත්තිකරු. ලැයිස්තුගත විශේෂාංග සමඟින්, නීතිමය ආයතනයකට ස්වාධීන ශේෂ පත්රයක් හෝ ඇස්තමේන්තුවක් තිබීම අවශ්ය වේ. නීතිමය ආයතනයක් අනිවාර්ය රාජ්ය ලියාපදිංචියට යටත් වන අතර, ප්රඥප්තිය සහ (හෝ) සංඝටක ගිවිසුමක් විය හැකි සංඝටක ලේඛන මත පදනම්ව ක්රියා කරයි.

පුරවැසියන් ඔවුන්ගේ රාජ්ය ලියාපදිංචි කිරීමේ මොහොතේ සිට ආර්ථික කටයුතුවල නිරත වේ තනි ව්යවසායකයින්. තනි ව්යවසායකයෙකුගේ නෛතික ධාරිතාව ප්රායෝගිකව නෛතික ආයතනවල නෛතික ධාරිතාවට සමාන වේ. නීතියෙන් තහනම් නොවන ඕනෑම ආකාරයක ක්රියාකාරකමක් සිදු කිරීමට අවශ්ය අයිතිවාසිකම් සහ රාජකාරි ඉටු කිරීමට ඔහුට හැකිය. තනි ව්යවසායකයෙකුගේ ක්රියාකාරකම් කුලියට ගත් ශ්රමය මත පදනම් විය හැකි නමුත්, ඔහුට පවරා ඇති දේපලෙහි හිමිකරු ලෙස ඉතිරිව ඇති ව්යවසායන් නිර්මාණය කිරීමට ඔහුට අයිතියක් නැත.

මේ අනුව, ආර්ථික ක්රියාකාරකම්වල ස්වභාවය සහ ආර්ථික පිරිවැටුමට සහභාගී වීමේ ක්රමය අනුව, වාණිජ ක්ෂේත්රය තුළ පවතී. වාණිජ සංවිධාන (ව්යවසාය) සහ තනි ව්යවසායකයින්,වාණිජ නොවන පිරිවැටුම ක්ෂේත්රයේ - ලාභ නොලබන සංවිධාන.

වාණිජ සංවිධානවල සංවිධානාත්මක සහ නීතිමය ආකෘති

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහය වාණිජ සංවිධාන (ව්යවසායන්) හි ප්රධාන සංවිධානාත්මක සහ නෛතික ආකාරයන් ලෙස ව්යාපාරික හවුල්කාරිත්වය, ව්යාපාරික සමිති, නිෂ්පාදන සමුපකාර, රාජ්ය සහ නාගරික ඒකීය ව්යවසායන් හඳුනා ගනී.

සාමාන්යයෙන්, කලාව 2 සහ කලාව මත පදනම්ව. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 132, සියලුම වාණිජ සංවිධාන මෙම පදය මගින් හැඳින්විය හැක "ව්යවසාය".

ව්යවසායන්හි සංවිධානාත්මක සහ නෛතික ආකෘතියේ වෙනස්කම් ද ඒවායේ මූල්ය යාන්ත්රණයේ වෙනස්කම් ද අදහස් කරයි. මෙම වෙනස්කම් වැනි ක්ෂේත්රවල ප්රකාශ වේ:

Ø ව්යවසායයේම ප්රාග්ධනය ගොඩනැගීමේ මූලාශ්ර;

Ø ව්යවසායයේ ආර්ථික ක්රියාකාරකම් වලින් ලාභ බෙදා හැරීම හෝ පාඩු ආවරණය කිරීම සඳහා වූ ක්රියා පටිපාටිය;

Ø එහි වගකීම් සඳහා ව්යවසායයේ මූල්ය වගකීම් සීමාවන්;

Ø ව්යවසායයේ අයිතිකරුවන්ගේ අයිතිවාසිකම්, යුතුකම් සහ වගකීම්;

Ø ව්යවසාය ප්රතිසංවිධානය සහ ඈවර කිරීම සඳහා ක්රියා පටිපාටිය.

අපි සලකා බලමු මූල්ය යාන්ත්රණයේ ලක්ෂණ විවිධ සංවිධානාත්මක හා නීතිමය ආකෘතිවල ව්යවසායන්.

ව්යාපාරික හවුල්කාරිත්වයන් සහ සමිතිආරම්භකයින්ගේ කොටස් (දායකත්ව) වලට බෙදා ඇති බලයලත් ප්රාග්ධනය සහිත වාණිජ සංවිධාන පිළිගනු ලැබේ. ආරම්භකයින්ගේ දායකත්වයෙන් නිර්මාණය කරන ලද දේපල මෙන්ම ක්රියාකාරකම් ක්රියාවලියේදී එකතු කරන ලද දේපල හිමිකාරිත්වයේ අයිතිය මත ව්යාපාරික හවුල්කාරිත්වයට හෝ සමාගම්වලට අයත් වේ.

ව්යාපාරික හවුල්කාරිත්වයන් සාමාන්ය හවුල්කාරිත්වයක් සහ සීමිත හවුල්කාරිත්වයක් ලෙස නිර්මාණය කළ හැකිය.

සම්පූර්ණයිහවුල්කාරිත්වයක් හඳුනාගෙන ඇති අතර, සහභාගිවන්නන් (සාමාන්ය හවුල්කරුවන්), ඔවුන් අතර ඇති කර ගත් ගිවිසුමට අනුව, හවුල්කාරිත්වය වෙනුවෙන් ව්යවසායක ක්රියාකාරකම්වල නිරත වන අතර හවුල්කාරිත්වයේ බැඳීම් සඳහා ඔවුන්ගේ දේපළ සමඟ ඒකාබද්ධව සහ කිහිප වතාවක් අනුබද්ධ වගකීම් දරයි.

හවුල් ප්රාග්ධනයේ ඔවුන්ගේ කොටස් වලට සමානුපාතිකව සාමාන්ය හවුල්කාරිත්වයක ලාභ සහ අලාභ එහි සහභාගිවන්නන් අතර බෙදා හරිනු ලැබේ, වෙනත් ආකාරයකින් ව්යවස්ථාපිත ගිවිසුම හෝ සහභාගිවන්නන්ගේ වෙනත් ගිවිසුම මගින් සපයනු නොලැබේ.

ඇදහිල්ලේ හවුල්කාරිත්වයක්හවුල් ව්යාපාරයක් වන අතර, හවුල්කාරිත්වය වෙනුවෙන් ව්යාපාරික ක්රියාකාරකම් සිදු කරන සහ ඔවුන්ගේ දේපල (සම්පූර්ණ හවුල්කරුවන්) සමඟ හවුල්කාරිත්වයේ වගකීම් සඳහා වගකිව යුතු සහභාගිවන්නන් සමඟ සහභාගී වන-ආයෝජකයින් (සීමිත හවුල්කරුවන්) එකක් හෝ වැඩි ගණනක් ඇත. හවුල්කාරිත්වයේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු වල අවදානම දරාගන්න, ඔවුන් විසින් කරන ලද දායකත්ව ප්රමාණයේ සීමාවන් තුළ සහ හවුල් ව්යාපාර කටයුතුවලට සහභාගී නොවන්න. සීමිත හවුල්කාරිත්වයක ආයෝජකයෙකුට කොටස් ප්රාග්ධනයේ ඔහුගේ කොටස හේතුවෙන් හවුල්කාරිත්වයේ ලාභයෙන් කොටසක් ලබා ගැනීමට අයිතිය ඇත.

ව්යාපාරික සමාගම් සීමිත හෝ අතිරේක වගකීම් සහිත හවුල් කොටස් සමාගමක ස්වරූපයෙන් නිර්මාණය වේ.

ඒකාබද්ධ කොටස් සමාගමබලයලත් ප්රාග්ධනය නිශ්චිත කොටස් ගණනකට බෙදා ඇති සමාගමකි. හවුල් කොටස් සමාගමක (කොටස් හිමියන්) එහි වගකීම් සඳහා වගකිව යුතු නොවන අතර ඔවුන් සතු කොටස්වල වටිනාකමේ සීමාවන් තුළ සමාගමේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු අවදානම දරයි.

හවුල් කොටස් සමාගමක්, අනෙකුත් කොටස් හිමියන්ගේ අවසරයකින් තොරව ඔවුන්ට අයත් කොටස් අන්සතු කළ හැකි සහභාගිවන්නන් පිළිගනු ලැබේ. විවෘත හවුල් කොටස් සමාගම. එවැනි හවුල් කොටස් සමාගමකට එය නිකුත් කරන කොටස් සඳහා විවෘත දායකත්වයක් සහ නීතිය සහ වෙනත් නීතිමය ක්රියා මගින් ස්ථාපිත කර ඇති කොන්දේසි යටතේ ඒවා නොමිලේ විකිණීම සිදු කිරීමට අයිතියක් ඇත. විවෘත හවුල් කොටස් සමාගමක් මහජන තොරතුරු සඳහා වාර්ෂික වාර්තාවක්, ශේෂ පත්රයක් සහ ලාභ අලාභ ගිණුමක් වාර්ෂිකව ප්රකාශයට පත් කිරීමට බැඳී සිටී.

හවුල් කොටස් සමාගමක්, එහි කොටස් බෙදා හරිනු ලබන්නේ එහි ආරම්භකයින් හෝ වෙනත් කලින් තීරණය කළ පුද්ගලයින් අතර පමණි. වසා දැමූ හවුල් කොටස් සමාගම. එවැනි සමාගමකට එය නිකුත් කරන කොටස් සඳහා විවෘත දායකත්වයක් පැවැත්වීමට හෝ අසීමිත පුද්ගලයින් සංඛ්යාවකට අත්පත් කර ගැනීම සඳහා ඒවා පිරිනැමීමට අයිතියක් නැත.

සංවෘත හවුල් කොටස් සමාගමක කොටස් හිමියන්ට මෙම සමාගමේ අනෙකුත් කොටස් හිමියන් විසින් විකුණන ලද කොටස් මිලදී ගැනීමට පූර්ව අයිතියක් ඇත.

හවුල් කොටස් සමාගමක බලයලත් ප්රාග්ධනය කොටස් හිමියන් විසින් අත්පත් කරගත් සමාගමේ කොටස්වල සමාන වටිනාකමකින් සමන්විත වේ.

සීමිත වගකීම් සමාගමඑක් අයෙකු හෝ කිහිප දෙනෙකු විසින් පිහිටුවන ලද සමාගමක් වන අතර, එහි බලයලත් ප්රාග්ධනය එහි සහභාගිවන්නන්ගේ දායකත්වයේ වටිනාකමෙන් සමන්විත වන අතර සංඝටක ලේඛන මගින් තීරණය කරනු ලබන ප්රමාණවලින් කොටස් වලට බෙදා ඇත. සමාගමේ සහභාගිවන්නන් එහි වගකීම් සඳහා වගකිව යුතු නොවන අතර ඔවුන් විසින් කරන ලද දායකත්වයේ වටිනාකමේ සීමාවන් තුළ සමාගමේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු වල අවදානම දරයි.

අමතර වගකීම් සහිත සමාගමඑක් අයෙකු හෝ කිහිප දෙනෙකු විසින් පිහිටුවන ලද සමාගමක් වන අතර, එහි බලයලත් ප්රාග්ධනය සංඝටක ලේඛන මගින් තීරණය කරනු ලබන ප්රමාණවලින් කොටස් වලට බෙදා ඇත. එවැනි සමාගමක සහභාගිවන්නන් සමාගමෙහි සංඝටක ලේඛන මගින් තීරණය කරනු ලබන දායකත්වයේ වටිනාකමේ එකම ගුණාකාරයකින් ඔවුන්ගේ දේපළ සමඟ ඇති බැඳීම් සඳහා හවුල් සහ තනි තනිව අනුබද්ධ වගකීම් දරයි. සහභාගිවන්නන්ගෙන් එක් අයෙකු බංකොලොත් වුවහොත්, සමාගමේ වගකීම් සඳහා ඔහුගේ වගකීම ඔවුන්ගේ දායකත්වයට සමානුපාතිකව අනෙකුත් සහභාගිවන්නන් අතර බෙදා හරිනු ලැබේ.

ව්යාපාරික සමාගමක් වෙනත් (ප්රධාන) ව්යාපාරික සමාගමක් හෝ හවුල්කාරිත්වයක්, එහි බලයලත් ප්රාග්ධනයේ ප්රධාන සහභාගීත්වය හේතුවෙන් හෝ ඔවුන් අතර ඇති කර ගත් ගිවිසුමකට අනුව හෝ වෙනත් ආකාරයකින් ගනු ලබන තීරණ තීරණය කිරීමට අවස්ථාව තිබේ නම් අනුබද්ධිත ආයතනයක් ලෙස පිළිගැනේ. එවැනි සමාගමක්. අනුබද්ධ සමාගම මව් සමාගමේ ණය සඳහා වගකිව යුතු නොවේ (හවුල්කාරිත්වය). එයට බැඳී සිටින අනුබද්ධ සමාගමට උපදෙස් දීමට අයිතිය ඇති මව් සමාගම හෝ හවුල්කාරිත්වය, එවැනි උපදෙස් අනුව අවසන් කරන ලද ගනුදෙනු සඳහා අනුබද්ධ සමාගම සමඟ ඒකාබද්ධව සහ තනිව වගකිව යුතුය. මව් සමාගමෙහි වරදක් හේතුවෙන් අනුබද්ධ ආයතනයක් බංකොලොත් වීමක් (බංකොලොත් වීම) සිදු වුවහොත්, දෙවැන්න එහි ණය සඳහා අනුබද්ධ වගකීම දරයි. අනුබද්ධිත ආයතනයක හ්භාගීවනනනට (කොටස් හිමියන්ට) එහි වරදින් අනුබද්ධ ආයතනයට සිදුවන පාඩු සඳහා මව් සමාගමෙන් (හවුල්කාරීත්වය) වන්දි ඉල්ලා සිටීමට අයිතිය ඇත. වෙනත් (ප්රමුඛ, සහභාගී වන) සමාගමකට හවුල් කොටස් සමාගමක ඡන්ද කොටස් වලින් සියයට විස්සකට වඩා වැඩි නම් හෝ සීමිත වගකීම් සහිත සමාගමක බලයලත් ප්රාග්ධනයෙන් සියයට විස්සක් තිබේ නම් ව්යාපාරික සමාගමක් යැපෙන ලෙස පිළිගැනේ.

මේවා ව්යාපාර හවුල්කාරිත්වයන් සහ සමිති සංවිධානය කිරීමේ ආකාර වේ.

වාණිජ සංවිධානයේ ඊළඟ ස්වරූපය නිෂ්පාදන සමුපකාර වේ.

නිෂ්පාදන සමුපකාරය(artel) යනු ඒකාබද්ධ නිෂ්පාදන හෝ වෙනත් ආර්ථික ක්රියාකාරකම් සඳහා සාමාජිකත්වය මත පුරවැසියන්ගේ ස්වේච්ඡා සංගමයකි (නිෂ්පාදනය, සැකසීම, කාර්මික, කෘෂිකාර්මික සහ වෙනත් නිෂ්පාදන අලෙවි කිරීම, වැඩ කිරීමේ කාර්ය සාධනය, වෙළඳාම, පාරිභෝගික සේවා, වෙනත් සේවා සැපයීම), ඔවුන්ගේ පුද්ගලික ශ්රමය හෝ වෙනත් සහභාගීත්වය සහ එහි සාමාජිකයින් විසින් දේපල කොටස් එකතු කිරීම මත පදනම්ව. නිෂ්පාදන සමුපකාරයේ සාමාජිකයින් නිෂ්පාදන සමුපකාර සහ සමුපකාර ප්රඥප්තිය පිළිබඳ නීතියෙන් නියම කර ඇති ප්රමාණයෙන් සහ ආකාරයෙන් සමුපකාරයේ බැඳීම් සඳහා අනුබද්ධ වගකීම දරයි.

නිෂ්පාදන සමුපකාරය සතු දේපල සමුපකාරයේ ප්රඥප්තියට අනුකූලව එහි සාමාජිකයින්ගේ කොටස් වලට බෙදා ඇත. සමුපකාරයේ ප්රඥප්තිය මගින් දේපලෙහි යම් කොටසක් ප්රඥප්තියේ සඳහන් කර ඇති අරමුණු සඳහා භාවිතා කරන ලද වෙන් කළ නොහැකි අරමුදල් සෑදිය හැක. සමූපකාරයේ ප්රඥප්තිය මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්, වෙන් කළ නොහැකි අරමුදල් පිහිටුවීම පිළිබඳ තීරණය සමුපකාර සාමාජිකයින් විසින් ඒකමතිකව ගනු ලැබේ. කොටස් නිකුත් කිරීමට සමුපකාරයට අයිතියක් නැත.

නීතියෙන් සහ සමුපකාරයේ ප්රඥප්තිය මගින් වෙනත් ක්රියා පටිපාටියක් ලබා නොදෙන්නේ නම්, සමුපකාරයේ ලාභය ඔවුන්ගේ ශ්රම සහභාගීත්වය අනුව එහි සාමාජිකයින් අතර බෙදා හරිනු ලැබේ. සමුපකාරය දියකර හැරීමෙන් පසු ඉතිරිව ඇති දේපල සහ එහි ණය හිමියන්ගේ හිමිකම් තෘප්තිමත් කිරීම එකම ආකාරයකින් බෙදා හරිනු ලැබේ.

අවසාන වශයෙන්, වාණිජ සංවිධානයේ ස්වරූපය රාජ්ය සහ නාගරික ඒකීය ව්යවසායන් වේ.

ඒකීය ව්යවසායඅයිතිකරු විසින් දේපල පැවරීම සඳහා හිමිකාරිත්වයේ අයිතිය ලබා නොදෙන වාණිජ සංවිධානයකි. ඒකීය ව්යවසායක දේපල බෙදිය නොහැකි අතර ව්යවසායයේ සේවකයින් ඇතුළුව දායක මුදල් (කොටස්, කොටස්) අතර බෙදා හැරිය නොහැක. ඒකීය ව්යවසායන් ආකාරයෙන් නිර්මාණය කළ හැක්කේ රාජ්ය හා නාගරික ව්යවසායන් පමණි. ඒකීය ව්යවසායක දේපල පිළිවෙලින් රාජ්ය හෝ නාගරික අයිතියේ පවතින අතර ආර්ථික කළමනාකරණයේ හෝ මෙහෙයුම් කළමනාකරණයේ අයිතිය ඇති එවැනි ව්යාපාරයකට අයත් වේ. ඒකීය ව්යාපාරයක් කළමනාකරණය කරනු ලබන්නේ හිමිකරු විසින් පත් කරනු ලබන කළමනාකරුවෙකු විසින් හෝ හිමිකරු විසින් බලය පවරන ලද ආයතනයක් විසින් සහ ඔහුට වගකියන අයකු විසිනි. ඒකීය ව්යවසායයක් එහි දේපල හිමිකරුගේ වගකීම් සඳහා වගකිව යුතු නොවේ.

ඒකීය ව්යවසාය ආරම්භ කරන ලදී ආර්ථික කළමනාකරණයේ අයිතිය මත, බලයලත් රාජ්ය ආයතනයක හෝ පළාත් පාලන ආයතනයක තීරණයක් මගින් නිර්මාණය කර ඇත. රුසියානු සමූහාණ්ඩුවේ රජයේ තීරණය අනුව, ෆෙඩරල් අයිතියේ දේපල මත පදනම්ව, ඒකීය ව්යවසායයක් මෙහෙයුම් කළමනාකරණයේ අයිතිය සමඟ(ෆෙඩරල් රජයේ ව්යවසාය). රුසියානු සමූහාණ්ඩුවේ රජය විසින් අනුමත කරන ලද රාජ්ය ව්යවසායක සංඝටක ලේඛනය එහි ප්රඥප්තිය වේ. රුසියානු සමූහාණ්ඩුව රජය සතු ව්යවසායක දේපල ප්රමාණවත් නොවේ නම් එහි වගකීම් සඳහා අනුබද්ධ වගකීම දරයි.

ඒකීය ව්යවසායක ආයතනික නාමය එහි දේපල හිමිකරුගේ ඇඟවීමක් අඩංගු විය යුතුය.

ඒකීය ව්යවසායයක් එයට අයත් සියලුම දේපල සමඟ ඇති බැඳීම් සඳහා වගකිව යුතු අතර එහි දේපල හිමිකරුගේ වගකීම් සඳහා වගකිව යුතු නොවේ (සිවිල් සංග්රහයේ 113 වගන්තිය).