Cómo pagar la contaminación ambiental. Ejemplo #2. Cálculo del pago por vertido al recurso hídrico. cuando pagar

Para objetos sujetos a supervisión estatal federal (de conformidad con el anexo del Acuerdo entre el Servicio Federal de Supervisión de Recursos Naturales y el Gobierno de Moscú sobre la transferencia al Gobierno de Moscú del ejercicio de parte de sus poderes de la Federación de Rusia en el campo de la protección del medio ambiente, aprobado por orden del Gobierno de la Federación de Rusia de fecha 07/03/2014 No. 337-r, se establecen los siguientes detalles para el pago de derechos estatales por impactos negativos en el medio ambiente:

- Tasa estatal por la emisión de un permiso por impacto físico nocivo en el aire atmosférico:

Número de cuenta 40101810045250010041

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

OKTMO – 45.374.000

KBK 048 1 08 07250 01 1000 110

En el motivo del pago:

“Tasa estatal por la expedición de un permiso por impacto físico nocivo en el aire atmosférico”;

- Deber estatal de emitir un permiso para la liberación de sustancias (contaminantes) al aire atmosférico ubicado en sitios de actividades económicas y de otro tipo sujetos al control ambiental estatal federal de fuentes estacionarias:

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04731A87640)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

OKTMO – 45.374.000

KBK 048 1 08 07261 01 1000 110

En el motivo del pago:

“Deber estatal de expedir un permiso para la liberación de sustancias (contaminantes) al aire atmosférico ubicados en sitios de actividades económicas y de otro tipo sujetos al control ambiental estatal federal de fuentes estacionarias”;

- Obligación estatal de expedir un permiso para la emisión de sustancias nocivas (contaminantes) al aire atmosférico durante la operación de vehículos y otros vehículos móviles:

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04731A87640)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

OKTMO – 45.374.000

KBK 048 1 08 07263 01 1000 110

En el motivo del pago:

“Tasa estatal por la emisión de un permiso para la emisión de sustancias nocivas (contaminantes) al aire atmosférico durante la operación de vehículos y otros vehículos móviles”;

- Tasa estatal por la expedición de un permiso para la descarga de contaminantes al medio ambiente:

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04731A87640)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

OKTMO – 45.374.000

KBK 048 1 08 07270 01 1000 110

En el motivo del pago:

“Tasa estatal por la expedición de un permiso para la descarga de contaminantes al medio ambiente”

Para las instalaciones regionales, detalles sobre el pago de la tasa estatal por la emisión de un permiso para la emisión de sustancias nocivas (contaminantes) al aire desde fuentes estacionarias:

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04732803000)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

KBK 803 1 08 07262 01 1000 110

OKTMO – 45.374.000

Objeto del pago: “Tasa estatal por la emisión de un permiso para la liberación de sustancias nocivas (contaminantes) al aire atmosférico desde fuentes estacionarias ubicadas en sitios de actividades económicas y de otro tipo, no sujeto a control ambiental estatal federal»

Detalles para realizar pagos por impacto ambiental negativo:

- Pago por emisiones de contaminantes al aire atmosférico por instalaciones estacionarias.

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04731A87640)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

KBK 048 1 12 01010 01 6000 120

Objeto del pago: Pago por emisiones de contaminantes a la atmósfera por objetos estacionarios durante el ___ trimestre de 20__.

- Pago por vertidos de contaminantes a cuerpos de agua

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04731A87640)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

OKTMO: código del municipio correspondiente en cuyo territorio se encuentra la fuente del impacto negativo

KBK 048 1 12 01030 01 6000 120

Objeto del pago: Pago por descargas de contaminantes a cuerpos de agua correspondientes al __ trimestre de 20__.

- Pago por eliminación de residuos de producción y consumo.

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04731A87640)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

OKTMO: código del municipio correspondiente en cuyo territorio se encuentra la fuente del impacto negativo

KBK 048 1 12 01041 01 6000120 - tarifa por la eliminación de residuos de producción

048 1 12 01042 01 6000120 – tasa por la eliminación de residuos sólidos municipales.

Objeto del pago: Pago por la eliminación de residuos/residuos sólidos municipales del __ trimestre de 20__.

Detalles para el pago de multas por pago tardío e incompleto:

UFK para Moscú (Departamento de Gestión de Recursos Naturales y Protección Ambiental de la Ciudad de Moscú l/s 04731A87640)

Número de cuenta 40101810045250010041

Dirección Principal del Banco de Rusia para el Distrito Federal Central de Moscú (nombre corto - Dirección Principal del Banco de Rusia para el Distrito Federal Central)

BIC 044525000

ESTAÑO 7704221753

Caja de cambios 770401001

OKTMO: código del municipio correspondiente en cuyo territorio se encuentra la fuente del impacto negativo

048 1 12 0101001 2100 120

– Sanciones por pago tardío e incompleto de tasas por emisiones de contaminantes a la atmósfera por parte de instalaciones estacionarias

048 1 12 0103001 2100 120

– Sanciones por pago tardío e incompleto de tasas por vertidos de contaminantes a cuerpos de agua

048 1 12 0104001 2100 120

– Sanciones por pago tardío e incompleto de tasas por disposición de residuos industriales y residuos sólidos

En Rusia, como en muchos otros países, se ha introducido una compensación monetaria obligatoria por los daños a la naturaleza. Se proporcionan para organizaciones y empresarios privados con cualquier tipo de régimen fiscal: se puede utilizar un régimen general, un esquema simplificado o una tasa UTII para realizar actividades. El pago por la contaminación ambiental es relevante para los propietarios e inquilinos: tienen la misma responsabilidad por el uso de una instalación dañina. A continuación se muestra información sobre el procedimiento de pago, documentos contables y otros aspectos relacionados con estos pagos, cuyo otro nombre es NVOS.

Cabe señalar de inmediato que la tasa ambiental no se puede clasificar en el mismo grupo que la NVOS; se trata de diferentes tipos de pago por contaminación.

El medio ambiente requiere atención y una estricta rendición de cuentas cuando se trata de pagos regulados legalmente. La recepción de dinero está controlada por el Servicio Federal de Rosprirodnadzor. La presencia de estándares con tasas determinadas estimula la reducción de emisiones o su mantenimiento en un nivel aceptable y puede tener como objetivo el diseño y creación de sistemas de protección ambiental.

El Tribunal Constitucional de la Federación de Rusia clasifica a NVOS como pagos legales públicos obligatorios. Según sus características, se refiere a tasas fiscales, las cuales, a su vez, son interpretadas por el Código Tributario como contribuciones obligatorias necesarias para la obtención de una licencia o determinados derechos.

Al mismo tiempo, la transferencia no exime a propietarios e inquilinos de medidas de protección ambiental y uso racional de los recursos. Los daños causados a las instalaciones de gestión ambiental y a los residentes de una zona poblada deben ser indemnizados en su totalidad (si tales hechos ocurrieran).

El procedimiento de pago está prescrito en la legislación ambiental pertinente, que no excluye un impacto negativo en el medio ambiente, pero si se descubren tales hechos, obliga a pagar los montos de NVOS. Además, en el Código de Infracciones Administrativas se presenta información sobre el procedimiento para el pago de tasas por contaminación.

Al calcular y determinar el procedimiento de pago, también es razonable confiar en los conceptos básicos presentados en las cartas del Ministerio de Recursos Naturales. El texto de uno de ellos contiene referencias a las principales disposiciones, proporciona explicaciones y comentarios.

¿Quién está incluido en los grupos de pagadores?

La ley básica que regula la interacción con los recursos naturales especifica tipos específicos de impactos que deben compensarse mediante pagos monetarios. Las organizaciones y los empresarios privados pagan a NVOS en los siguientes casos:

- Los objetos estacionarios que utilizan como propiedad o en arrendamiento contaminan la atmósfera.

- El agua está sujeta a contaminación.

- La actividad y el consumo implican la eliminación de residuos y su destrucción.

Teniendo en cuenta las normas legislativas, podemos identificar grupos específicos de impactos negativos que se caracterizan por un mayor peligro para las estructuras ambientales: la entrada de compuestos extraños a la atmósfera, la penetración de microorganismos y diversos reactivos químicos en el agua (ubicada tanto en tierra como bajo tierra). y compuestos similares en los objetos de las cuencas hidrográficas, la entrada de contaminantes en los suelos y capas profundas, así como los impactos acústicos, los efectos del calor sobre los objetos, las ondas electromagnéticas de amplio radio, la ionización, la presencia de desechos durante la producción y el consumo. Sin embargo, no todos están sujetos a la acumulación de pagos NVOS, ya que no pueden atribuirse a uno u otro valor estándar.

La Ley Federal del Medio Ambiente también identifica categorías preferenciales de objetos. Estamos hablando de listas del 4º grupo, por las que una organización o empresario individual no paga NVOS. A continuación se muestra una lista de características que se pueden utilizar para clasificar un objeto en este grupo:

- La empresa tiene fuentes estacionarias de efectos nocivos: en volumen cuantitativo no debe exceder las 10 toneladas en el volumen total anual. Restricciones en la composición del material: deben excluir las sustancias con clases de peligro 1 y 2 y el componente radiactivo.

- Durante el funcionamiento, los residuos no ingresan a los sistemas centrales de suministro y tratamiento de agua, con excepción del componente doméstico.

- La instalación utiliza su propio combustible y no necesita fuentes de electricidad de terceros: sus propias capacidades le permiten cubrir las necesidades de producción.

- El equipo se utiliza únicamente con fines de investigación, desarrollo científico y pruebas. Un ejemplo de un objeto de este tipo podría ser un instituto de investigación o una oficina de diseño.

Según la carta de Rosprirodnadzor, es legal clasificar los edificios de oficinas y las instituciones educativas para niños en el grupo 4.

Al mismo tiempo, Rosprirodnadzor indica que si una persona jurídica o un empresario individual tiene objetos de diferentes categorías, incluido el cuarto preferencial, la tarifa deberá pagarse por todos los objetos en el balance. Así, si una entidad económica alberga varios objetos cuyas características corresponden al grupo preferencial, la IEE no se acumula debido al mínimo impacto en el componente ambiental, mientras que la presencia de al menos un objeto, cuya operación obliga a clasificarlo como 1, 2 o categoría 3, significa que todo el complejo se vuelve peligroso, incluido el que puede clasificarse como categoría 4.

Esta disposición es contradictoria y causa mucha controversia, sin embargo, en la práctica, la evaluación fiscal se aplica a todos los objetos sin excepción. Un ejemplo de instalación de producción del grupo 4 es un jardín de infancia, equipado con su propia sala de calderas, que genera únicamente residuos domésticos, que se envían al alcantarillado. La actividad de emisión de la sala de calderas no supera las 10 toneladas por año y las sustancias más peligrosas de las clases 1 y 2 están excluidas de la composición. Los residuos domésticos resultantes son eliminados por organizaciones especiales.

En cuanto al registro ambiental, en el caso general, la exención del pago de NVOS por la operación de una instalación de categoría 4 es imposible sin el procedimiento especificado. La legislación de la Federación de Rusia no prevé ninguna otra forma de confirmar el procedimiento preferencial de pago por contaminación ambiental, además de obtener el certificado correspondiente.

Esta disposición vuelve a ser controvertida, ya que a finales de 2016 Rosprirodnadzor expresó la opinión de que la mayoría de las oficinas no son peligrosas y su basura no puede tener un impacto significativo en el medio ambiente. Así, el departamento ha simplificado el mecanismo de denuncia de estos objetos, sin obligar al propietario o inquilino a registrarlos. Esta posición se basa en el hecho de que la solicitud de registro contiene una nota sobre la autoeliminación de residuos, lo que la mayoría de oficinas e instituciones educativas no hacen.

En este caso, los propietarios e inquilinos se guían por el sentido común al preparar informes sobre NVOS, pero sigue siendo útil aclarar la información con los especialistas del departamento para no enfrentar consecuencias desagradables.

Cómo registrar un objeto para producción peligrosa.

- Determinación de la tasa que deberá pagarse en el marco de las normas vigentes en materia de contaminación ambiental.

- Planes de programas ambientales.

- Estándares de impactos permitidos que se permiten durante su operación.

- Si se decidió atribuir un objeto a la categoría 1, el procedimiento para introducir tecnologías modernas de eficiencia ambiental es relevante para él.

Si el impacto sobre el medio ambiente es negativo, los objetos deben inscribirse en el registro estatal. Este mecanismo es válido tanto para personas jurídicas como para personas físicas que hayan recibido la condición de empresarios individuales.

El registro de un objeto peligroso para la naturaleza debe realizarse a más tardar 6 meses después del inicio de su operación, así lo establece la ley federal.

El algoritmo de acciones es el siguiente:

Etapa 1. Los especialistas empresariales o un empresario privado determinan la categoría del objeto en el marco del Decreto del Gobierno No. 1029. Si no se identifica el cumplimiento especificado, no es necesario registrarlo. En caso contrario, pase al segundo punto del algoritmo.

Etapa 2. Los usuarios van al portal Rosprirodnadzor y, después de seleccionar una categoría, completan los elementos necesarios del formulario de solicitud de registro.

Si en función del nivel de impacto un objeto se puede clasificar en varios grupos, el nivel de peligrosidad se establece en función del máximo.

La solicitud se envía a través del acceso a su cuenta personal. Si el propietario o inquilino del inmueble no tiene capacidad para firmar documentos electrónicos, la solicitud deberá estar duplicada en formato documental. Contiene el identificador del informe que se emitió al transferir datos en el formato del portal RPN. Se proporciona soporte documental para la versión en papel. La fecha de la solicitud es la fecha de recepción de la información por parte de la autoridad reguladora.

Tabla 1. ¿Quién es responsable de aceptar solicitudes?

| Características de la actividad | La estructura autorizada para supervisar la presentación oportuna de informes. |

|---|---|

| Las actividades de la empresa están bajo control ambiental federal. | |

| Algunas de las instalaciones están bajo el control de la federación, otras están bajo la jurisdicción de unidades ambientales regionales. | División regional de RPN |

| La actividad de la instalación es monitoreada a nivel regional. | Estructura ejecutiva territorial (una opción es el Ministerio de Medio Ambiente) |

| Las instalaciones de NVOS están ubicadas en diferentes regiones. | Se genera una aplicación independiente para cada región. |

Etapa 3. En la cuenta personal del usuario de recursos naturales se puede conocer la respuesta a la solicitud: positiva, con recepción de un certificado, o negativa, indicando errores y solicitando su corrección.

Además, en la etapa de contactar a especialistas, se puede actualizar la información actual, declarar la liquidación de un objeto o la suspensión de actividades.

Cuando cambia la información contable, la categoría asignada al objeto también puede cambiar. La actualización de datos es necesaria en los siguientes casos:

- Se está introduciendo una tecnología de producción diferente.

- El objeto se mueve a otra ubicación.

- Se están mejorando las tecnologías y los equipos medioambientales, reduciendo así la carga sobre el medio ambiente.

Para recibir un certificado de la categoría asignada de un objeto, teniendo en cuenta los nuevos datos, debe transferirlo a un empleado del departamento. El mecanismo adicional es idéntico al algoritmo principal: tienen 10 días para estudiar los documentos, tras lo cual se emite un documento oficial.

Si un objeto se congela o se somete a un proceso de liquidación, se elimina del registro; el procedimiento de registro estatal se confirma mediante un acto, después del cual, después de 10 días, la empresa recibe un certificado.

Si el objeto permanece sin número de registro, la multa para las personas jurídicas en este caso será de 30 a 100 mil rublos, y los funcionarios pueden recibir una multa monetaria de 5 a 20 mil rublos; esta información está contenida en el Código de Infracciones Administrativas. Sanciones similares aguardan a los administradores y propietarios de empresas cuando los datos no se proporcionan en su totalidad.

El servicio de obtención de un certificado estatal es gratuito. También hay algunos puntos a tener en cuenta al recopilar la información que se presenta a continuación.

Si en un sitio de producción participan varias instalaciones, se crea un registro para cada una de ellas. Cuando las instalaciones operativas están ubicadas en diferentes entidades constitutivas de la Federación de Rusia, el usuario de los recursos naturales determina de forma independiente a qué organismo territorial de Rosprirodnadzor envía la solicitud. En el caso de un contrato de arrendamiento, lo presenta la persona que celebró el contrato. La realización de actividades en una instalación en construcción supone que el registro se actualiza con nuevos datos después de su puesta en funcionamiento.

Cuando el departamento recibe datos sobre un objeto o complejo que causa daños al medio ambiente, sus especialistas tienen 10 días para tomar una decisión (siempre que se haya recopilado un conjunto completo de información sobre estos objetos). Pueden negarse por falta de determinados documentos o por cumplimentación incorrecta, lo que se notifica al solicitante dentro de los 5 días siguientes a la fecha de la solicitud. En caso de resultado positivo, Rosprirodnadzor expide el certificado correspondiente.

- Los objetos de la primera categoría incluyen una granja porcina cuyo ganado supera las 2000 unidades y una empresa minera.

- El segundo grupo de instalaciones incluye un aeropuerto, que está equipado con una pista de aterrizaje de más de 2.100 metros de largo, y una instalación para la cría y cría de vacas con una población de más de 400 cabezas.

- Objeto de categoría 3: este grupo incluye una panadería con un ciclo de producción completo, incluida la adquisición de harina, la producción de productos y el envasado.

Cómo formar una solicitud

Puede completar una solicitud en línea a través de su cuenta personal y módulo de software.

Independientemente del método de registro y transmisión de información, los datos sobre el objeto incluirán:

- Información general con nombre, contactos, detalles, etc.

- Información de ubicación.

- Fecha de puesta en servicio de la instalación y características técnicas, incluida su capacidad de diseño.

- Categoría de peligro según criterios y estándares establecidos.

- La presencia de tecnologías y medidas ambientales en una organización o empresario individual, así como su cumplimiento de los requisitos modernos.

- La naturaleza de la presentación de informes a las agencias gubernamentales.

- Información detallada sobre los tipos y volúmenes de contaminación y fuentes de formación.

- Permisos que permiten la descarga de sustancias nocivas.

El conjunto de información especificado se puede obtener de los departamentos responsables del cumplimiento de las actividades de la instalación con los requisitos reglamentarios de Rosprirodnadzor; en particular, se puede solicitar al servicio de ingeniería.

Las organizaciones y los empresarios individuales deben conocer una lista aproximada de los documentos que tienen derecho a exigir a las autoridades gubernamentales.

Monto de la tarifa por contaminación

El medio ambiente se ve afectado por diferentes sustancias. Para cada uno de ellos se mantiene una base de pago. El esquema de cálculo general es el siguiente: para cada unidad de la lista reglamentaria, según las clases de peligro y consumo, se forma una parte del pago (la tasa se toma teniendo en cuenta los coeficientes decrecientes y crecientes).

Los pagos se calculan de la siguiente manera: la base de pago para cada contaminante y residuo de los presentados en la lista reglamentaria, según la clase de peligro y consumo, se multiplica por la tasa, teniendo en cuenta factores decrecientes y crecientes. Los valores resultantes se suman para formar el costo final de la liquidación fiscal a devengar. Se llevan a cabo acciones similares en cada período del informe.

A partir del año en curso, el cálculo de NVOS se realiza una vez durante el período del informe.

Así, el cálculo del pago por la contaminación que llega al medio ambiente depende, entre otras cosas, de los coeficientes de indexación (ver más abajo).

La Resolución No. 913 redujo a cero el uso de coeficientes y estándares relacionados con el estado del aire, los cuerpos de agua y el suelo, el estatus especial de los objetos ubicados en el Extremo Norte y regiones de estatus similar. Se ha añadido un coeficiente adicional de 2, que indica la ubicación territorial en áreas especialmente protegidas (a nivel federal).

Para calcular los pagos NVOS, necesitará los siguientes datos:

- Estándares y límites de contaminación establecidos por documentos oficiales de Rosprirodnadzor (se debe tener cuidado para garantizar que sean relevantes en la fecha de la evaluación).

- Las tasas de pago estándar están aprobadas por el Gobierno de la Federación de Rusia.

- Coeficientes que determinan el resultado final, incluyendo en el contexto de la eliminación de residuos, el componente inflacionario (de hecho, actualmente no se utiliza, pero está presente en las tarifas indexadas), aumentando las tarifas 5, correspondientes al pago por el exceso de contaminación causada a el medio ambiente.

- Las cifras específicas de emisiones y vertidos que distinguen las actividades de la empresa durante el período del informe se pueden obtener en forma de memorando de los departamentos autorizados.

Si el propietario o inquilino no ha emitido el permiso adecuado para operar instalaciones que impactan negativamente el medio ambiente natural, se acepta que la masa de desechos excede el límite.

Para el período actual (y también para otros), los documentos oficiales contienen las tasas de pago en rublos, que compensan 1 tonelada de diversas contaminaciones. Dependiendo de los tipos y tipos de sustancias, el daño se determina de la siguiente manera:

Cuadro 2. Pago por daños ambientales: elementos individuales de la lista

| Tipo de contaminación | Pago por efectos nocivos sobre objetos naturales, rub./t. (redondeado) |

|---|---|

| Contaminación del aire: 1. Elementos Aztán. agrio. | 1. La apuesta es 36,6 = 37. 2. La apuesta corresponde a 138,8 = 139. 3. La tasa de pago es 18.244,1 = 18.244. 4. La apuesta es 5.472.968,7 = 5.472.969. 5. Pago dentro de la tasa unitaria de 686,2 = 686. 6. Pago de la apuesta 45,4 = 45. |

| Contaminación de cuencas hidrográficas y otros objetos: 1. Partículas de aluminio. | 1. La tasa unitaria es 18.388,3 = 18.388. 2. Pago unitario 14.711,7 = 14.712. 3. Monto del pago por unidad. 1.983.592,8 = 1.983.593. 4. Tasa de pago unitario 73.553.407. |

| Eliminación de residuos de actividades de instalaciones y residuos de consumidores, que difieren en clases de peligro: 1. Clase 1: este grupo incluye tipos extremadamente peligrosos de contaminación por residuos. | 1. La apuesta es 4.643,7 = 4.644. 2. El pago de la apuesta es 1.990,2 = 1.990. 3. La apuesta es 1.327. 4. El importe del pago por unidad de residuo es 663,2 = 663. 5. |

Consideremos valores numéricos que pueden reducir o aumentar el costo final de la compensación monetaria por daños a objetos naturales.

Cuadro 3. Tipos de impactos con tasas correspondientes

| Opción No. | Valores numéricos de coeficientes. | Tipos de influencias negativas |

|---|---|---|

| 1er | Sin efecto = 0 | Residuos que están incluidos en la clase de peligro 5 y se depositan en huecos de rocas (esta situación se observa en la industria minera) |

| 2do | 0.3 | Este coeficiente se aplica si los residuos peligrosos se entregan en instalaciones especialmente equipadas y esta ubicación corresponde a los valores normales. |

| 3er | 0.33 | Si los residuos eliminados han adquirido la penúltima cuarta clase de peligro después de la neutralización (categoría inicial - 2) |

| 4to | 0.49 | Si los residuos eliminados pertenecen a la misma cuarta clase después de la neutralización (categoría inicial - 3) |

| 5to | 0.5 | Si los residuos eliminados de las clases 4 y 5 se convirtieron en tales como resultado de la eliminación de sustancias nocivas que se eliminaron en períodos anteriores |

| 6to | 0.67 | La tarifa indicada corresponde a los residuos eliminados de clase 3, que adquirieron este grupo tras la neutralización de residuos del 2º grupo de sustancias nocivas. |

Los pagos por daños ambientales se dividen en 2 tipos. Los pagos básicos se realizan dentro de estándares aceptables. El segundo tipo de pagos por contaminación ambiental se diferencia y depende de los valores permisibles del PNOLR.

Los pagos por la contaminación de objetos naturales que se ven afectados durante la operación se contabilizan en un registro especial de gestión de residuos que afecta al estado del medio ambiente. Para instalaciones grandes, no siempre es fácil determinar y calcular los montos de pago. Los productos de software facilitan la tarea: en ellos, el usuario puede calcular de forma independiente el tamaño de la liquidación de impuestos y preparar los informes requeridos. También existen servicios especiales online con los que podrás determinar el importe a pagar.

La organización o empresario privado realiza todos los cálculos de forma independiente.

Ejemplo de cálculo del pago por efectos nocivos.

A continuación se muestra la opción más sencilla, cuando los datos ya se han compilado en una tabla común y basta con analizarlos. Un ejemplo simplificado revela la esencia de las apuestas y las probabilidades y su impacto en el monto de las cuotas impositivas.

Según datos internos de la empresa Neomash, la organización produce emisiones a la atmósfera mientras opera en la zona especial de Aguas Minerales del Cáucaso, que está sujeta a protección a nivel federal. Esta instalación cuenta con una chimenea en funcionamiento y una vela, que provocan daños durante su funcionamiento.

La información sobre la contaminación se presenta a continuación.

Tabla 4. Información sobre emisiones de Neomash LLC

| Nombre | Cantidad (medida en toneladas) (incluido el valor redondeado) | Tasa de pago de impuestos, rublos/t. según el texto de la Resolución N° 913 (redondeado) |

|---|---|---|

| Elementos buey. nitrógeno | 0,235 = 0,24 | La apuesta es 93,5 = 94 |

| Elementos de nitrógeno diox-da | 0,437 = 0,44 | La apuesta es 138,8 = 139 |

| Está bien. carbón | 0,125 = 0,13 | La apuesta es 1,6 = 2 |

| Contaminación por metano | 0,050 = 0,05 | La apuesta corresponde al valor 108. |

| benzopireno | 0,278 = 0,28 | La tasa de pago es 5.472.968,7 = 5.472.969 |

Según el mecanismo de generación de pagos presentado anteriormente, el daño ambiental expresado en pagos NVOS se puede calcular de la siguiente manera:

(0,24 * 94) + (0,44 * 139) + (0,13 * 2) + (0,05 * 108) + (0,28 * 5.472.969) = 1.521.574 rublos

Teniendo en cuenta la tasa creciente para actividades en una zona natural especial, el monto final a cobrar será el doble: 2 * 1.521.574 = 3.043.148 rublos.

Vídeo - Cómo calcular las tarifas por impacto ambiental negativo

Informes sobre las actividades de la empresa en términos de pago de la liquidación fiscal.

El pago por la contaminación y la presentación de informes sobre cómo las actividades de la empresa afectaron el estado del medio ambiente y el monto de los pagos están asociados con el llenado de una declaración, que es un formulario de informe establecido. En el período actual, aquellos empresarios individuales y empresas que tengan un permiso o licencia para realizar actividades en zonas de contaminación deben presentar información en el NVOS.

El año pasado, Rosprirodnadzor introdujo un nuevo formulario de informes, según el cual los informes deben estar en el formato establecido: debe completar la página del título, calcular el monto del pago final e ingresar la información necesaria en las secciones posteriores, que a su vez se dividen en subsecciones.

En el apartado 1, el resultado final es el pago de las emisiones de las instalaciones fijas. Los subapartados corresponden a las emisiones máximas permitidas y a las emisiones que superan cuantitativamente los valores límite. El apartado 2 corresponde a las emisiones al agua y al pago NVOS para este grupo. En la sección 3 puede encontrar el cálculo de los montos de pago por el impacto en objetos naturales de los desechos eliminados, incluida la subsección 3.1 incluye datos sobre residuos sólidos urbanos y los montos de pago correspondientes.

No es necesario completar todos los puntos; esto solo es necesario para aquellas secciones que tienen un impacto directo en los montos de la liquidación fiscal.

Un ejemplo de cómo ingresar información en una plantilla de declaración.

LLC "Retta" es un fabricante de productos cárnicos y carne natural; para ello utiliza la capacidad de la planta Luch-1000 con una capacidad de 50 toneladas diarias de producto terminado.

Esta empresa pertenece a objetos que tienen un impacto moderado sobre los recursos naturales. La instalación está ubicada en Moscú en la dirección: 115404, st. XXXX, núm. 10, núm.

Para realizar la contaminación, la organización se guía por un permiso por un período de 5 años y documentos reglamentarios con un período de validez similar, lo que le permite realizar emisiones.

Según datos de 2017, el impacto negativo de la instalación correspondió a las siguientes características:

- Se liberaron a la atmósfera 2 toneladas de elementos de manganeso, lo que no supera el tamaño máximo permitido especificado en las normas. La tasa se puede tomar de los documentos reglamentarios: según el Decreto del Gobierno de la Federación de Rusia, el pago de NVOS por 1 tonelada de contaminante del aire es de 5.473,5 rublos.

- El sedimento en las plantas de tratamiento de agua no superó el límite y ascendió a 4 toneladas. El pago por cada tonelada de dicha contaminación es de 663 rublos. (valor redondeado).

Los elementos sedimentarios se colocaron en un sitio separado en la región de Moscú en la dirección: 141613, Klin, st. XXXXXX, núm. 55. Tiene número de estado NNNN en el registro.

En el año anterior, 2017, Retta LLC invirtió en mejorar el componente medioambiental de sus actividades:

- 1 mil rublos. – gastos incurridos por la empresa para reducir las emisiones nocivas.

- Se gastó una cantidad similar para garantizar que la empresa generara menos residuos.

En cuanto a los anticipos trimestrales, ascendieron a:

- En cuanto a las emisiones a la atmósfera, por un monto de 1234 rublos (estas cantidades se pagaron en los trimestres 1-3).

- Relacionado con la recepción de residuos en sitios especialmente equipados: 234 rublos cada uno en el primer, segundo y tercer trimestre.

![]()

![]()

![]()

¿Cuándo es necesario presentar una declaración?

La fecha límite para presentar informes es la misma para todos: la información debe enviarse a Rosprirodnadzor a más tardar el 10 de marzo del año siguiente al año del informe. Sin embargo, en 2018 se hizo una excepción para los pagadores y se extendió hasta el 12 de marzo. Esto se debe al hecho de que la fecha del informe cae en fin de semana.

Los pagos anuales se realizan a más tardar el 1 de marzo siguiente al período del informe. Cabe señalar que por regla general, el propietario o inquilino paga el importe en cuatro cuotas: tres anticipos trimestrales y un pago final a final de año.

Solo un representante de una pequeña o mediana empresa puede realizar un pago único.

Veamos algunas de las características que encontramos en el proceso de generar montos de informes.

La primera característica es que una fecha límite de pago que cae en fin de semana o feriado no significa que puedas pagar el monto más tarde. En este caso, deberá hacerse cargo de los pagos por adelantado. La fecha límite para transferir anticipos es a más tardar el día 20 del mes siguiente al primer, segundo y tercer trimestre, por un monto de ¼ de la tarifa del año calendario anterior. Por tanto, para obtener información sobre los montos de los anticipos a la Inspección del Contribuyente en 2018, es necesario levantar información del año 2017.

A continuación se detallan las condiciones de pago trimestrales:

- Para el primer trimestre de 2018, a más tardar el 20 de abril de 2018.

- Para el segundo trimestre de 2018, el pago anticipado vence a más tardar el 20 de julio de 2018.

- Los montos anticipados de NVOS para el tercer trimestre de 2018 se transfieren al presupuesto a más tardar el 19 de octubre de 2018 (el 20 de octubre cae en sábado y la ley no prevé la transferencia al siguiente día hábil).

La segunda característica está relacionada con el período de existencia de la empresa. Si en 2017 no se creó o no realizó actividades económicas, en 2018 no se pagan anticipos (esto se aplica a entidades de diferente tipo), y recién al final del año se suma el impacto ambiental global, según el cual se realiza el pago NVOS.

Ejemplo de etapas de cálculo y pago para Lima LLC

Según los datos recibidos sobre la entidad comercial, LLC no está incluida en el grupo de entidades medianas y pequeñas. En el marco de la legislación vigente, Lima LLC deberá realizar anticipos durante el año según el esquema general. Para obtener información sobre los pagos, debe consultar los datos del año anterior: en 2017, la dirección transfirió 60 mil rublos. Por lo tanto, en 2018, se transferirán al presupuesto 15 mil rublos en cada trimestre.

En cuanto al calendario de pagos, se presenta arriba.

A finales de 2018, los empleados de la empresa acumularon 65 mil rublos para pagar el NVOS. Así, el pago anual deberá realizarse a más tardar el 1 de marzo de 2019. Su tamaño es de 20.000 rublos. y esta cantidad se calcula en 65.000 rublos. (que corresponde al pago anual de la evaluación fiscal) menos 45.000 rublos. (3 pagos trimestrales enumerados según la información recibida en el año de informe anterior).

¿Qué opciones existen para presentar una declaración?

Los informes se pueden enviar en formato electrónico utilizando los servicios del portal Rosprirodnadzor, o en papel a aquellas empresas y empresarios privados que cumplan con los requisitos:

- El propietario o inquilino no podrá aportar firma electrónica.

- El tamaño de NVOS en el año anterior no superó los 25 mil rublos.

- La persona que realiza el pago no tiene la capacidad técnica para acceder a Internet.

En papel, la declaración se puede enviar por correo certificado con un inventario. También puede enviar el formulario a través de un representante.

Junto con la versión en papel, debe preparar una versión electrónica; un medio electrónico (por ejemplo, una unidad flash) es suficiente para enviarla. Esto se debe al mecanismo operativo de Rosprirodnadzor, que mantiene un registro de datos electrónico y coloca allí únicamente archivos informáticos.

Para quienes transmiten información por canales electrónicos, no es necesario duplicar la versión impresa de la declaración.

Las instrucciones para ingresar datos en las secciones y subsecciones del documento de informe están contenidas en la información relevante de Rosprirodnadzor publicada en el sitio web. El módulo de usuario de la naturaleza es un software de distribución gratuita. Todas las acciones se pueden realizar desde la cuenta personal del usuario.

Al transferir datos, el usuario de recursos naturales debe cumplir con el formato requerido si completa una declaración en software de terceros.

¿Qué pasa en caso de retrasos?

Si Rosprirodnadzor no recibe los datos a tiempo, los funcionarios recibirán una multa de 3 a 6 mil rublos. Para las organizaciones oscilará entre 20 y 80 mil rublos.

¿Se requieren documentos adicionales para calcular los pagos?

La legislación actual no exige el suministro de información relacionada para los cálculos en la declaración NVOS. En este caso, Rosprirodnadzor podrá solicitar, para verificar la exactitud de los cálculos de pago, copias de documentos tales como:

- Acuerdo de arrendamiento o propiedad de objetos (este grupo puede incluir locales, edificios, terrenos con fines comerciales e industriales).

- Información regulatoria para una organización específica.

- Acuerdo de transferencia de residuos.

- Documentos que dejen constancia del aprovechamiento directo de los residuos, etc.

Esta condición se aplica especialmente a los grandes pagadores.

En algunos casos, los representantes de Rosprirodnadzor pueden limitarse a un certificado de actividad productiva. Mucho depende de la ubicación territorial de las unidades y de los requisitos locales específicos. Es recomendable aclarar información adicional en el departamento de contabilidad donde se obtuvo el certificado del tipo de instalación contaminante.

Lo que deben saber quienes llevan registros

Para la contabilidad, la tasa por contaminación ambiental es importante porque afecta el componente tributario en términos del impuesto sobre la renta. El algoritmo utilizado aquí es el siguiente: dentro de los límites de los montos monetarios, los pagos NVOS se clasifican como gastos materiales, mientras que los pagos en exceso no se tienen en cuenta al determinar la base imponible. Este procedimiento también se aplica al sistema simplificado: como en el sistema tributario general, el contador reduce la base por el monto de la liquidación fiscal dentro de los límites normativos.

En otras palabras, la carga fiscal está relacionada con la cantidad de emisiones y residuos en los casos en que la actividad de un objeto tiene un impacto innecesariamente negativo sobre los objetos naturales. El departamento de contabilidad clasifica los pagos restantes como otros gastos que no están incluidos en el cálculo del monto del impuesto (esto también incluye multas por pago atrasado).

Conclusión

La transferencia de pagos NVOS es una compensación por los efectos nocivos de los complejos industriales y las actividades de los empresarios privados en los objetos naturales circundantes. Los pagos recibidos por el presupuesto se destinan a la construcción de instalaciones de tratamiento, la introducción de nuevas tecnologías de ahorro de energía y el desarrollo de nuevas formas de reducir los residuos y las emisiones, que son de importancia estratégica para cada industria. Al recibir fondos de empresas peligrosas, el Estado desempeña una función reguladora.

El pago por impacto ambiental se realiza trimestralmente o una vez al año; depende del tipo de organización. Tanto para la transferencia de importes de pago como para la transmisión de información de reporting existen plazos específicamente establecidos que deben respetarse para evitar sanciones. Debes recordar los períodos que caen en feriados y fines de semana y tener cuidado con anticipación para no retrasarte en realizar un pago anticipado y completar informes.

La actividad de una empresa es un sistema complejo, por lo que para realizar cálculos correctos se puede utilizar un software especial. En las grandes fábricas, su uso es una necesidad urgente, ya que la composición del complejo, así como las categorías de los distintos objetos, pueden cambiar. En general, para simplificar el mecanismo de recopilación de datos y envío de informes, también puede utilizar las capacidades del portal Rosprirodnadzor, en cuyo sitio web puede encontrar instrucciones detalladas para completar la declaración de pagos del NVOS.

Es recomendable aclarar toda la información adicional en el lugar de registro del objeto en términos de pertenencia a una clase de peligro particular. Por no proporcionar información sobre objetos que afectan negativamente al medio ambiente, los propietarios e inquilinos se enfrentarán a sanciones. Debe quedar claro que a la puesta en servicio de una determinada capacidad de producción debe ir seguida de un registro de la instalación con la asignación de un número individual. Cada uno de ellos se refleja en el archivador electrónico de Rosprirodnadzor y requiere informes oportunos sobre límites, estándares, excesos, cantidades específicas a devengar, etc.

El pago por la contaminación ambiental implementa el principio de pago por la gestión ambiental, así como el principio de responsabilidad económica por la violación de la legislación ambiental y es uno de los métodos de gestión financiera en el campo de la gestión ambiental.

El pago por contaminación ambiental fue consagrado en la Ley de la Federación de Rusia del 19 de diciembre de 1991 No. 2060-1 "Sobre la protección del medio ambiente natural", sobre cuya base el Gobierno de la Federación de Rusia del 28 de agosto de 1992 En su momento se aprobó el No. 632 “Sobre la aprobación del Procedimiento” que determina la tarifa y sus límites por contaminación ambiental, eliminación de desechos y otros tipos de efectos nocivos”.

A principios de 2002, se adoptó la Ley Federal No. 7-FZ del 10 de enero de 2002 con un nombre casi similar "Sobre la Protección del Medio Ambiente", según la cual la Ley de la Federación de Rusia No. 2060-1 fue declarada inválida. Desde junio de 2002, cuando la Sala de Casación del Tribunal Supremo de la Federación de Rusia declaró ilegal la tasa y invalidó el Decreto Gubernamental No. 632, todo el sistema de pagos ambientales dejó de existir. Cabe señalar que las tarifas anteriores se han cobrado durante más de 10 años. Para los mayores usuarios de recursos naturales (especialmente para las empresas de la industria del petróleo y el gas, así como para las empresas de producción metalúrgica y química), estos pagos ascendieron a cantidades bastante grandes.

En cuanto a la Ley Federal "Sobre la Protección del Medio Ambiente", estipula que las formas de pago por los impactos negativos sobre el medio ambiente están determinadas por las leyes federales. Sin embargo, lamentablemente, dicha Ley no estableció un mecanismo específico para calcular esta tasa, y otros actos legislativos sobre esta cuestión no se adoptaron hasta junio de 2003. Así, sólo un año después, comenzaron a recaudarse nuevamente tasas por contaminación ambiental.

Actualmente, el procedimiento para determinar la base de pago está estrechamente relacionado con el establecimiento de límites especiales y estándares de impacto negativo para diversas fuentes de contaminación ambiental, que lleva a cabo el Servicio Federal de Supervisión Ambiental, Tecnológica y Nuclear (Rostechnadzor).

La Ley Federal No. 7-FZ (modificada el 31 de diciembre de 2005) define el marco legal de la política estatal en el campo de la protección del medio ambiente, asegurando una solución equilibrada de los problemas socioeconómicos, preservando un medio ambiente favorable, la diversidad biológica y los recursos naturales. con el fin de satisfacer las necesidades de las generaciones actuales y futuras, fortaleciendo el orden público en el ámbito de la protección del medio ambiente y garantizando la seguridad ambiental.

Esta Ley Federal regula las relaciones en el ámbito de la interacción entre la sociedad y la naturaleza que surgen durante la implementación de

1 Ver: Decreto del Gobierno de la Federación de Rusia de 12 de junio de 2003 No. 344 “Sobre las normas de pago por las emisiones de contaminantes al aire atmosférico desde fuentes estacionarias y móviles, descargas de contaminantes en cuerpos de agua superficiales y subterráneos, eliminación de residuos industriales. y residuos de consumo” (de ed. modificado el 1 de julio de 2005).

actividades económicas y de otro tipo relacionadas con el impacto sobre el medio ambiente natural como el componente más importante del medio ambiente dentro del territorio de la Federación de Rusia, así como en la plataforma continental y en la zona económica exclusiva de la Federación de Rusia.

Los pagadores de tasas por contaminación ambiental, eliminación de desechos y otros tipos de efectos nocivos son las organizaciones, así como las personas jurídicas y personas físicas extranjeras que realizan cualquier tipo de actividad en el territorio de la Federación de Rusia relacionada con el uso de los recursos naturales (usuarios de la naturaleza). .

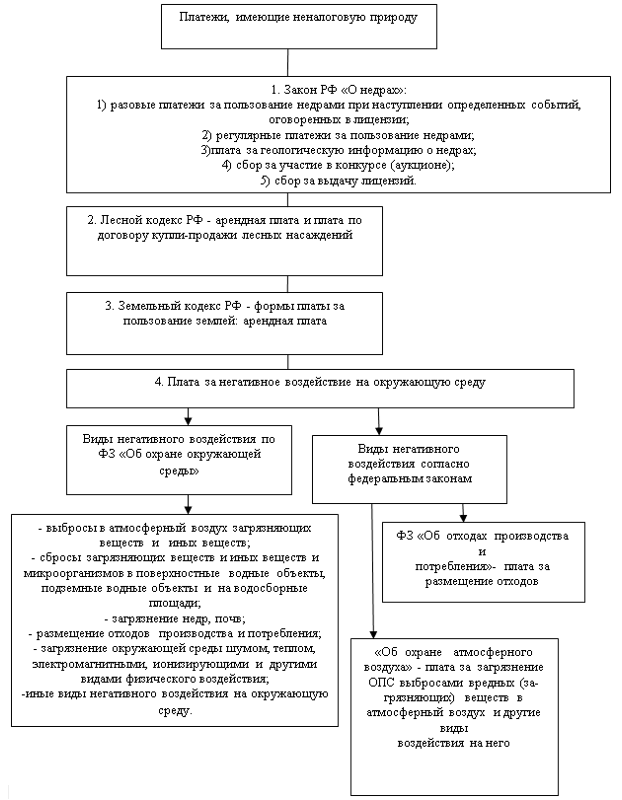

Los tipos de impacto negativo sobre el medio ambiente incluyen:

Emisiones de contaminantes y otras sustancias al aire;

Descargas de contaminantes, otras sustancias y microorganismos a cuerpos de agua superficiales, cuerpos de agua subterráneos y áreas de drenaje;

Contaminación del subsuelo, suelos;

Eliminación de residuos de producción y consumo;

Contaminación ambiental por influencias acústicas, térmicas, electromagnéticas, ionizantes y de otro tipo;

Otros tipos de impacto negativo sobre el medio ambiente.

Al calcular los pagos por contaminación ambiental, uno debe guiarse por las normas establecidas en el Decreto del Gobierno de la Federación de Rusia del 12 de junio de 2003 No. 344 "Sobre las normas de pago por las emisiones de contaminantes al aire por fuentes estacionarias y móviles, vertidos de contaminantes a cuerpos de agua superficiales y subterráneos, disposición de residuos de producción y consumo."

El monto de la tarifa depende del tipo de contaminantes y del lugar donde se descargan: al aire atmosférico o a las aguas superficiales y subterráneas (Apéndice 10, Tabla 1-4).

Además, el importe de la tasa también depende del volumen de emisiones. Pueden estar dentro de estándares aceptables o dentro de límites establecidos. En el segundo caso, las tasas por unidad de emisiones son cinco veces superiores a las del primero. Si las emisiones exceden los límites establecidos, la tarifa por contaminación se quintuplica.

Además, se establece un coeficiente especial para los estándares básicos, que depende del estado ecológico del aire y el suelo atmosféricos de las regiones económicas de Rusia (Apéndice 10, Tabla 5), así como del estado de las masas de agua en el mar. y cuencas fluviales (Apéndice 10, Cuadro 6) . Si se emiten contaminantes al aire en zonas urbanas, también se aplica un coeficiente adicional de 1,2. Además, para las áreas naturales especialmente protegidas, incluidas las áreas y centros turísticos médicos y recreativos, así como para las regiones del Extremo Norte y áreas equivalentes, el territorio natural del Baikal y las zonas de desastre ambiental, también se aplica un coeficiente adicional de 2.

Entonces, para calcular la tarifa por contaminación ambiental, es necesario multiplicar el volumen de emisiones (en toneladas) por los estándares básicos, y luego por los coeficientes "ambientales" y adicionales (si hablamos de emisiones a la atmósfera en las ciudades). .

Normas de pago por impacto ambiental negativo vigentes en 2005 y 2007. se aplican con un coeficiente de 1,15.

El monto total del pago por contaminación ambiental se compone de pagos:

Para las emisiones máximas permisibles, descargas de contaminantes y otro tipo de efectos nocivos;

Emisiones, vertidos de contaminantes, disposición de residuos y otro tipo de efectos nocivos dentro de los límites establecidos (normas acordadas temporalmente);

Emisiones excesivas, vertidos de contaminantes, disposición de residuos y otro tipo de efectos nocivos.

Durante sus actividades productivas, la planta emite al aire 5 toneladas de dióxido de nitrógeno por año, lo que se encuentra dentro de los estándares de emisión permisibles establecidos. La tarifa estándar en 2005, según la Resolución No. 344, era de 52 rublos. con 1 t de dióxido de nitrógeno. La planta está ubicada en el territorio de Volgogrado (región económica del Volga de la Federación de Rusia), para cuyo coeficiente, que tiene en cuenta los factores medioambientales, se fija en 1,9, con un coeficiente adicional de 1,2 para las ciudades.

Monto de la tarifa = 5 (52 x 1,158) 1,9 x 1,2 = 681,72 rublos.

Durante el procesamiento del mineral, la planta de extracción y procesamiento descarga 25 toneladas de cromo por año a aguas superficiales, de las cuales 20 toneladas se encuentran dentro de los estándares de descarga permisibles establecidos y el resto dentro de los límites de descarga establecidos. La tarifa estándar en 2005, según la Resolución No. 344, fue de 13.774 rublos. desde 1 tonelada dentro de los estándares de descarga permitidos establecidos y 68,870 rublos. con 1 t dentro

límites de descarga establecidos. La planta de extracción y procesamiento está ubicada en la región de Samara (cuenca del río Volga), para lo cual el coeficiente que tiene en cuenta los factores ambientales se fija en 1,36.

Tasa por descargas reglamentarias = 20 (13774 x 1,158) 1,36 = 430.850,72 rublos.

Tarifa de restablecimiento de límite = (25 - 20) (68.870 x 1,15) 1,36 =

535.563,40 rublos

Tarifa total = 430.850,72 + 538.563,40 = 969.414,12 rublos.

Durante el proceso de destilación del petróleo, el depósito de petróleo descarga al aire 1000 toneladas de hidrógeno volátil de bajo peso molecular por año, de las cuales 600 toneladas están dentro de los estándares de emisión permisibles establecidos, 200 toneladas están dentro de los límites de emisión establecidos y 200 toneladas están por encima. -limitar la contaminación. La tarifa estándar en 2005, según la Resolución No. 344, era de 5 rublos. desde 1 tonelada dentro de los estándares de emisión permitidos establecidos y 25 rublos. desde 1 tonelada dentro de los límites de emisión establecidos. El depósito de petróleo está ubicado en la región de Riazán (Región Económica Central de la Federación de Rusia), cuyo coeficiente, teniendo en cuenta los factores ambientales, se fija en 1,9.

Pago por emisiones reglamentarias = 600 (5 x 1,15) 1,9 = 6555 rublos.

Pago por emisiones límite = 200 (25 x 1,15) x 1,9 = 10.925 rublos.

Pago por exceso de contaminación = 200 (25x5 x 1,15) 1,9 = 54.625 rublos.

Tarifa total = 6555 + 10 925 + 54 625 = 72 105 rublos.

La empresa elimina residuos de clase 4 (poco peligrosos) en el territorio de su asociación de producción. Por tanto, al calcular las tarifas por la eliminación de residuos industriales, la empresa utiliza un factor de reducción de 0,3. Para la región central de Chernozem, donde está ubicada la planta, el coeficiente es 2. La tarifa estándar por la contaminación de 1 tonelada de residuos dentro de los límites establecidos es de 248,4 rublos/t.

La tarifa diferenciada para los residuos de baja peligrosidad dentro de los límites establecidos para su eliminación es igual a

248,4 x 0,3 x 2 = 149,04 rublos/t.

El límite de eliminación de residuos de la empresa se fijó en 5 toneladas, pero en realidad eliminó 7 toneladas.

El monto del pago dentro de los límites establecidos es:

149,04 x 5 = 745,2 rublos.

La cantidad de residuos dispuestos que superen los límites establecidos es de 2 toneladas (7 - 5). Por lo tanto, la tarifa por la eliminación del exceso de residuos es igual a

(149,04 x 2) 5 = 1490,4 frotar.

El monto total del pago por contaminación ambiental es 745,2 + 1490,4 = 2235,6 rublos.

Los pagos por las emisiones (descargas) máximas permisibles de contaminantes se incluyen en el costo de los productos (obras, servicios), y los pagos por exceder los estándares máximos permisibles (dentro del límite y por encima del límite) se pagan con las ganancias que quedan a disposición del usuario de recursos naturales.

Antes del inicio del próximo ejercicio financiero, los usuarios de los recursos naturales determinan los indicadores previstos para el volumen de emisiones, vertidos o residuos eliminados, a partir de los cuales calculan las tasas trimestrales previstas por contaminación ambiental para el año y las coordinan con las autoridades pertinentes. órganos territoriales de Rostechnadzor.

Al final del trimestre, los usuarios de los recursos naturales determinan y acuerdan con los órganos territoriales de Rostechnadzor el monto real del pago por la contaminación ambiental.

En los casos en que las sucursales y otras divisiones de empresas estén ubicadas en el territorio de otras entidades nacionales, estatales y administrativo-territoriales, el monto del pago por contaminación ambiental, eliminación de desechos y otros tipos de efectos nocivos se acuerda con el organismo territorial de Rostechnadzor. en la ubicación de estas sucursales y divisiones.

Los pagos por contaminación ambiental se realizan trimestralmente dentro de los siguientes períodos:

Pagos programados a más tardar el día 20 del último mes del trimestre;

Pagos reales a más tardar el día 20 del mes siguiente al trimestre del informe.

Los pagos no realizados a tiempo se recuperan de las empresas de forma indiscutible. Los importes de los pagos realizados en exceso del presupuesto se acreditan a la empresa contra el pago del trimestre siguiente. Como ya se señaló, desde 2005, el control sobre el correcto cálculo de las tasas de contaminación, la integridad y puntualidad de su pago lo llevan a cabo los órganos territoriales del Servicio Federal de Supervisión Ambiental, Tecnológica y Nuclear.

En 2007, los estándares para las deducciones de los recibos de tasas por impactos negativos al medio ambiente eran del 20% al presupuesto federal y del 40% a los presupuestos de las entidades constitutivas de la Federación. Los fondos restantes se enviaron a los presupuestos de los distritos municipales y a los presupuestos de los distritos de la ciudad, es decir. a los presupuestos locales.

El pago de la tasa no exime a las entidades económicas y otras entidades comerciales de aplicar medidas de protección ambiental y compensar los daños ambientales. Las personas jurídicas y los empresarios individuales que realicen actividades económicas y de otro tipo que tengan un impacto negativo en el medio ambiente están obligados a planificar, desarrollar e implementar medidas de protección ambiental en la forma prescrita por la ley.

La Ley federal "sobre protección del medio ambiente" especifica las disposiciones clave de la legislación medioambiental. Consiste en que una entidad que realiza actividades económicas utilizando recursos naturales debe compensar el daño que causa a la naturaleza.

La Organización para el Desarrollo y la Cooperación Económicos adoptó un reglamento en 1972 que establecía el principio antes mencionado. Según las recomendaciones desarrolladas, los ciudadanos y personas jurídicas que contaminan el medio ambiente deben asumir los costos destinados a llevar a cabo las medidas necesarias para eliminar este daño o reducirlo a los niveles mínimos aceptables. En Rusia, este principio, sin embargo, ha sufrido ciertos cambios.

Aspecto legal

En sentido práctico y teórico, aún no se ha establecido si las tasas por impacto ambiental negativo actúan como un impuesto. En algunos países extranjeros está regulado por el Código Fiscal. Las formas en que se realizan las deducciones en la Federación de Rusia están previstas en la Ley federal "sobre protección del medio ambiente" y en varios otros actos jurídicos. Al mismo tiempo, los documentos legales también establecen tipos de impacto negativo sobre la naturaleza. Los tipos y procedimiento para la determinación de las tarifas por contaminación ambiental también están regulados por los siguientes documentos legales:

- Ley federal "sobre residuos".

- Regulaciones gubernamentales.

- Ley federal "sobre protección del aire".

- Instructivos y recomendaciones metodológicas aprobadas por el Ministerio de Recursos Naturales.

Naturaleza jurídica

Hay varios enfoques para su definición. Dependen de cómo se establezca el contenido fiscal o no fiscal de esta deducción. El pago por impacto negativo sobre el medio ambiente se considera tasa fiscal, multa administrativa, compensación, etc. Cabe decir que la naturaleza jurídica de la deducción no ha sido establecida por las más altas autoridades judiciales. De acuerdo con el Código Tributario, se recaudan montos específicos de las entidades comerciales para cumplir con sus obligaciones. Surgen de sus actividades específicas, que causan daño a la naturaleza. Estas deducciones representan una compensación por daños a tarifas reguladas por el Estado. En esencia, son de naturaleza compensatoria. Por tanto, el cálculo de las cargas medioambientales debe realizarse según el principio de equivalencia en función del tipo y la cuantía de los daños dentro de límites aceptables. Los sujetos obtienen así el derecho a dañar la naturaleza.

Personas obligadas

¿Quién paga por la contaminación ambiental? La obligación de compensar los daños a la naturaleza se impone únicamente a aquellas entidades cuyas actividades estén directamente relacionadas con su daño. Se diferencian e individualizan de acuerdo con el tipo y volumen del daño, las características económicas de cada sector económico y los factores ambientales. No poca importancia en la clasificación serán los costos para los usuarios por las medidas para prevenir o reducir el daño a la naturaleza. También cuentan como una tarifa por impacto ambiental negativo. ¿A qué presupuesto se le hace la deducción? Por regla general, federal y autonómica.

Conclusiones

Con base en las características anteriores, podemos decir que el pago por la contaminación ambiental es una condición necesaria para que las entidades económicas obtengan el derecho a realizar actividades que dañen la naturaleza. Se define como una deducción compensatoria individual, establecida de acuerdo con indicadores diferenciados de impacto negativo permisible. El pago por la contaminación ambiental proporciona compensación por los daños causados y los costos de su restauración y protección. Todo ello indica que las deducciones en cuestión carecen de una serie de características por las que puedan clasificarse como recaudaciones tributarias.

tipos de daño

El impacto negativo en la naturaleza debería denominarse influencia de actividades económicas o de otro tipo, cuyos resultados conducen a cambios negativos en la calidad del medio ambiente. En particular, estamos hablando de indicadores físicos, biológicos, químicos y otros. La Ley Federal que regula la protección del medio ambiente establece los siguientes tipos de dicha influencia:

El decreto gubernamental duplica estos tipos, a excepción del impacto negativo sobre el suelo y el subsuelo, y establece tipos adicionales:

- Liberación de contaminantes y otros compuestos al aire desde fuentes móviles y estacionarias.

- Ruido, vibraciones, radiaciones e influencias electromagnéticas.

Características de acumulación

La Ley federal mencionada anteriormente estipulaba que el procedimiento mediante el cual se determinan y calculan las tarifas por impacto negativo en el medio ambiente está establecido por la legislación de la Federación de Rusia. Desde diciembre de 2008, esta cuestión es responsabilidad del gobierno. De acuerdo con esto, la Resolución N° 632 del 28 de agosto de 1992 establece el pago por emisiones al medio ambiente, disposición de desechos y otros tipos de impacto negativo a la naturaleza dentro de los límites de:

- Límites. Representan estándares establecidos temporalmente. La acumulación se realiza multiplicando las apuestas por la diferencia entre límites e indicadores aceptables. Estos últimos pueden incluir volúmenes de eliminación de desechos, sustancias y niveles de influencia nociva. Para determinar el monto total se suman los resultados obtenidos durante la multiplicación de acuerdo con los tipos de daño causado por la entidad comercial.

- Valores límite aceptables. Si no se exceden los estándares establecidos, el pago por los efectos nocivos sobre la naturaleza se calcula multiplicando las tasas correspondientes por la cantidad de contaminación. Luego se resumen los resultados obtenidos.

Superar los límites aceptables

El pago por contaminación ambiental en este caso se calcula multiplicando las tasas correspondientes dentro de los límites por el monto del exceso real. Los indicadores obtenidos se suman y se multiplican por una tarifa cinco veces mayor.

Estándares de carga de contaminación

Se establecen para cada elemento de una sustancia nociva, tipo de impacto negativo, teniendo en cuenta el grado de peligrosidad para la naturaleza y la salud pública. Son aprobados por el gobierno mediante Resolución No. 344. Para algunas regiones, así como para las cuencas fluviales, los coeficientes se establecen según los estándares básicos. Tienen en cuenta factores ambientales (la importancia de los objetos socioculturales y naturales, las características climáticas de la zona).

Impares

Se basan en indicadores de degradación y contaminación ambiental dentro de los territorios de las regiones económicas del país, correspondientes a las emisiones al aire y los residuos generados y eliminados. Para la atmósfera se establecen los siguientes coeficientes máximos:

- Para la región de los Urales - 2.

- Para el Cáucaso Norte y Central – 1,9.

Para suelos se han establecido los siguientes indicadores:

Los coeficientes de importancia ambiental y la situación de las masas de agua de las cuencas de los grandes ríos de Rusia se calculan basándose en información sobre los volúmenes de aguas residuales vertidas en el contexto de territorios, repúblicas, regiones y regiones económicas. Por ejemplo, para r. Los coeficientes de Kuban se establecen: 2 – para la República de Adygea y 2,2 – para el territorio de Krasnodar. Se proporciona el indicador adicional 2 para los territorios clasificados como zonas especialmente protegidas. Estos incluyen, entre otros, áreas y centros turísticos médicos y recreativos, regiones del Extremo Norte, distritos equivalentes, la región de Baikal y áreas de desastre ambiental. Las tarifas diferenciadas se calculan multiplicando los estándares básicos por factores teniendo en cuenta factores.

Además

El decreto gubernamental que regula el procedimiento según el cual se establecen las tarifas y sus límites por la contaminación ambiental, la generación y eliminación de residuos, así como otros tipos de impacto negativo sobre la naturaleza, prevé una reducción en el monto de las contribuciones obligatorias. Las estructuras ejecutivas de territorios, repúblicas, regiones, ciudades federales, entidades autónomas, con la participación de las divisiones territoriales del Ministerio de Recursos Naturales y Medio Ambiente, forman tarifas diferenciadas. A la hora de establecerlos se tienen en cuenta las normas y coeficientes básicos aprobados. Además, estos organismos ajustan el importe de las aportaciones de los usuarios. Al mismo tiempo, se tiene en cuenta el grado en que han gastado fondos para implementar medidas de protección ambiental. Estos importes se acreditan a la tarifa obligatoria.

Eventos

Su lista se establece en documentos instructivos y metodológicos que explican las reglas por las cuales se cobran tarifas por impactos negativos al medio ambiente. Las medidas destinadas a prevenir o reducir los impactos negativos sobre la naturaleza incluyen, en particular:

Punto controvertido

De acuerdo con el sub. 6, párrafo 4 de la resolución que aprueba el procedimiento para determinar el pago y su monto máximo, las estructuras ejecutivas de las regiones de la Federación de Rusia, ciudades de importancia federal, de acuerdo con las divisiones territoriales del Ministerio de Recursos Naturales y la Inspección Federal. de Supervisión de los Derechos del Consumidor, puede reducir el monto de los pagos o eximir a determinadas empresas financiadas con ellos de fondos del presupuesto estatal y organizaciones del ámbito sociocultural. El Tribunal Supremo de la República de Tartaristán impugnó esta disposición ante el Tribunal Constitucional de la Federación de Rusia en términos de la posibilidad de eliminar de algunas entidades las obligaciones establecidas de pagar derechos medioambientales. Según la decisión del Tribunal Constitucional, el acto normativo especificado que regula la relación entre la naturaleza y la sociedad menciona entre los principios la remuneración por el uso. Esto, a su vez, sugiere que se debería cobrar una tarifa por los impactos ambientales negativos. El pago de tasas medioambientales, debido a que es necesario compensar los daños causados a la naturaleza por las entidades comerciales, es obligatorio para una determinada categoría de usuarios.

La esencia de los impuestos ambientales es que el estado cobra tarifas por el impacto en el medio ambiente y la explotación de los recursos naturales.

Hoy en día, el concepto exacto de impuesto medioambiental no está incluido en la legislación de la Federación de Rusia. Pero en nuestro país se utiliza de manera extraoficial para indicar determinadas obligaciones de pago:

- Pagos por impacto negativo en el medio ambiente.

- Tarifa de reciclaje.

- Tarifa ecológica.

¿Qué impuestos son ambientales?

En relación con el uso de determinados objetos naturales, es necesario pagar un impuesto. Echemos un vistazo más de cerca a las situaciones en las que esto sucede.

- . En 2016 se deberá abonar si se demuestra que el vehículo es nocivo para el medio ambiente.

- Impuesto minero. Por ejemplo, al extraer recursos naturales, incluidos el carbón y el petróleo, que son agotables.

- Impuesto sobre el agua. En Rusia se paga por introducir un desequilibrio en el medio ambiente en el uso de los recursos hídricos.

- Tasa por la explotación de recursos biológicos acuáticos en Rusia, objetos de vida silvestre. Este impuesto se paga si se causan daños a la naturaleza como resultado de la caza u otros tipos de captura de animales.

- Tierra.

Procedimiento para el pago de impuestos por impacto ambiental

La responsabilidad de transferir fondos al presupuesto estatal recae en la dirección de las organizaciones que trabajan en el campo de la gestión ambiental. Y también el impuesto medioambiental en 2016 lo pagan las empresas que alquilan equipos que dañan el medio ambiente.

El cálculo del importe monetario del impuesto ambiental en 2016 lo realiza de forma independiente la dirección, en base a:

- Decreto del Gobierno de la Federación de Rusia Nº 632 de 1992. El mismo documento se utiliza al completar una declaración de impuestos.

¿Quién paga la tasa de basura?

A veces, la obligación de transferir dinero para la basura en Rusia recae incluso en quienes la utilizan. Como llenar una declaración de impuestos.

La regla general es que se cobran tarifas de basura cuando se eliminan residuos industriales y de consumo. La eliminación no consiste sólo en tirar los residuos a los cubos de basura.

Otra cuestión es si un empresario hace negocios y celebra un acuerdo con una empresa especial de eliminación de residuos (que opera según).

El pago de impuestos queda entonces determinado por los términos del acuerdo. Por ejemplo, si según el contrato la propiedad de los residuos pertenece a una empresa, la tasa medioambiental se vuelve obligatoria.

Normas generales para el pago de tasas medioambientales

El impuesto medioambiental en Rusia no se introdujo oficialmente hasta 2015 mediante la ley "Sobre las enmiendas a la Ley federal sobre residuos industriales y de consumo".

Los pagadores de esta tasa, prevista en el artículo 24.5 de la Ley Federal de 24 de junio de 1998 N 89-FZ, son organizaciones y empresas que importan o producen bienes junto con envases que son eliminados después de perder sus propiedades de consumo.

Pero el impuesto medioambiental en 2016 sólo deberá pagarse si la empresa no cumple con sus obligaciones de reciclaje.

La lista de bienes y otros artículos sujetos a eliminación después de la pérdida de propiedades de consumo en Rusia se indica en la orden del Gobierno de la Federación de Rusia del 24 de septiembre de 2015, número 1886-r.

Los coeficientes calculados para cada tipo de producto y embalaje le ayudarán a determinar si un empresario en particular debería pagar.

Las tarifas se pueden encontrar en el Decreto del Gobierno de la Federación de Rusia del 09/04/2016 N 284. .

Por tanto, es importante recordar algunas reglas.

- Si una empresa produce los bienes indicados en la lista, puede disponer de ellos de forma independiente.

- O puede utilizar los servicios de un tercero.

- Pero en 2016 habrá que pagar un impuesto medioambiental si no se elimina la cantidad necesaria de residuos.

Se supone que los propios importadores y fabricantes informarán sobre el cumplimiento de las normas o las desviaciones de las mismas. Pero hasta el momento no existe una única forma de hacerlo.

¿Cómo calcular los impuestos para quienes no reciclan?

El monto total del impuesto ambiental en 2016 se calcula por separado para todos los tipos de bienes que requieren reciclaje. La fórmula será así:

A veces, la masa del producto terminado se sustituye en la fórmula y, a veces, el número de unidades que se requieren desechar.

Los estándares de reciclaje, junto con las tasas impositivas ambientales, lo ayudarán a comprender qué indicador debe usarse para un tipo particular de producto.

Plazos y presentación de informes

Según la legislación vigente, el impuesto ambiental en 2016 se transfiere hasta el día 20 del mes siguiente al período del informe. Y el período del informe en sí es un trimestre calendario.

Como se mencionó anteriormente, la organización realiza todos los cálculos y las tarifas de forma independiente, dependiendo de la cantidad de contaminación que surge debido a sus actividades. La declaración de liquidación de dichos pagos consta de varias partes:

- Comienza con la portada, según el código fiscal.

- Luego viene la cantidad total que debe transferirse al presupuesto.

- Luego la Sección 1. Está dedicada a la liberación de sustancias nocivas a la atmósfera por objetos estacionarios.

- Sección 2. Lo mismo, sólo que para los objetos móviles.

- Sección 3. Con información sobre vertidos de contaminantes a masas de agua.

- Sección 4. Dedicada a la eliminación de residuos de producción y consumo.

En el cálculo del pago con tarifas se deben incluir únicamente aquellos apartados que sean realmente necesarios para la organización. Dependiendo del impacto negativo que tenga sobre el medio ambiente. Por ejemplo, no es necesario adjuntar y completar la Sección 1 si no existen instalaciones estacionarias que emitan sustancias nocivas al medio ambiente.

Hay varias formas de presentar una declaración junto con las tarifas:

- En formato electrónico, a través de canales de telecomunicaciones o en soporte magnético.

- En papel. Por correo certificado con notificación, o a través de un representante de la organización.

En formato electrónico, las declaraciones y cálculos deben estar en formato XML, como dice el Código Fiscal de la Federación de Rusia.

La declaración no podrá presentarse electrónicamente si la tarifa es inferior a 50 mil rublos. En caso contrario, deberá cumplirse este requisito.

¿Dónde presentar un informe y transferir dinero?

Actualmente, según la legislación vigente, solo los departamentos territoriales del Servicio Federal de Supervisión de Recursos Naturales pueden recibir ingresos presupuestarios por impactos ambientales negativos.

En resumen, esta organización se llama Rosprirodnadzor. Determina quién paga las tarifas.

Los informes se presentan a dichos órganos territoriales únicamente en forma grapada o cosida y numerada. El documento se envía a la dirección donde se encuentra el objeto de contaminación estacionario, así como al lugar donde se realizó el registro estatal del objeto móvil.

Se presenta un cálculo de pago separado para cada fuente de contaminación, incluso si hay varias. Si se operan varias instalaciones de contaminación en el territorio de una instalación, el pago se refleja en forma de un cálculo único. Pero la hoja debe llenarse por separado para cada una de las instituciones municipales.

¿A partir de qué hora se transfieren los pagos ambientales?

Los pagos ambientales deben transferirse al presupuesto desde el momento en que entró en vigencia la Resolución Gubernamental No. 344. Este tiempo se cuenta a partir del 30 de junio de 2003.

A partir de ahora, aquellas empresas que operaban antes pero no pagaban tasas medioambientales deberán pagar impuestos. Si la empresa se formó posteriormente, realiza los pagos desde el momento en que inicia sus actividades.

Sobre algunas características del cálculo.

Para cada contaminante y residuo, los importes del pago se calculan por separado. Esto también se aplica a cada tipo de combustible con el que funcionan los objetos móviles. A la hora de calcular el pago por emisiones medioambientales hay que tener en cuenta varios factores:

- Coeficientes adicionales 2 y 1,2.

- Coeficiente de significancia ecológica para la región.

Las emisiones también requieren la determinación de varios indicadores a la vez:

- Coeficiente de sólidos en suspensión.

- Coeficiente adicional 2.

- Importancia ecológica de la región.

Finalmente, cuando se calcula la tarifa por residuos, se basa en:

- Coeficiente de ubicación de la instalación donde se depositan los residuos.

- Coeficiente adicional 2.

- Importancia ecológica.

Se puede agregar un factor de inflación a todos los esquemas anteriores. Se establece en los presupuestos federales para el próximo año calendario.

Cálculo de tarifas y documentos relacionados.

Los documentos reglamentarios actualmente vigentes no prevén un paquete de documentos adicional al informe actual. Pero las autoridades territoriales pueden imponer sus propios requisitos para la presentación de documentos adicionales.

- Documentos que confirmen el uso real de los residuos.

- Acuerdo de transferencia de residuos.

- Documentos reglamentarios, incluidos límites de colocación, permisos MAP, MPE y conclusiones.

- Contrato de arrendamiento, evidencia de que el local es de propiedad.

Esta información es especialmente importante cuando se trata de grandes pagadores. A veces basta con un solo certificado sobre las actividades productivas de la empresa.

Cada organismo territorial tiene sus propias reglas de cooperación. Es mejor informarse sobre esto con anticipación visitando la oficina correspondiente.

Pequeñas y medianas empresas. ¿Cómo pagan por los residuos?

Según la ley, los representantes de las medianas empresas también deben elaborar un informe sobre el uso de bienes y residuos.

Y luego, de acuerdo con la normativa vigente, realizar su eliminación. Los informes se envían a los representantes de los órganos territoriales de Rosprirodnadzor antes del 15 de enero del año siguiente al período del informe.