Накладная и чек должны быть одним числом. Что нужно в этом случае знать. Что нужно знать о товарном чеке

Невозможно представить наше современное общество без всевозможных покупок. И не важно, собираетесь Вы идти в магазин за продуктами или хотите покупать дорогую бытовую технику – продавец должен будет выдать вам чек. Чек – это основной документ, который удостоверяет факт покупки или продажи товара, или оказания услуг. Но понятие чека не всегда означает, что это тот кассовый чек, который выдают в магазине. В каких случаях нужен кассовый чек? Рассмотрим подробнее.

Понятие кассовый чек

Кассовые чеки бывают двух разновидностей: товарный и кассовый. Кассовый (он же, фискальный) чек выдается, когда Вы покупаете товар. Его пробивают на кассе. Нужен кассовый чек для того, чтобы подтвердить факт покупки на некую сумму.

Кассовый чек является отчетным документом лишь формально, что нельзя сказать о товарном чеке. Товарно-кассовый - специальный бланк, который заполняется вручную. Он имеет данные о месте, где производилась покупка, сорта (артикула) изделия, даты продажи, цены, фамилии и подписи продавца. Отметим, что товарный чек недействителен без кассового чека. Часто товарный чек может заменяться товарной накладной. Товарный чек не требуется физическим лицам. Исключениями являются случаи продажи технически сложных товаров и иных непродовольственных товаров, в которых Вы обнаружили дефект, в период гарантийного срока. Они могут быть возвращены обратно в магазин.

Кассовый чек для ИП и организаций

Обязан ли ИП выдавать кассовый чек? И нужен ли кассовый чек для ИП? Это зависит от системы налогообложения ИП. Для ИП - плательщиков ЕНВД отменили наличие кассового аппарата, в соответствие с ФЗ №54 "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Индивидуальный предприниматель и организации сами могут решить, прекратить использовать ККМ при ЕНВД или продолжать использовать ККМ. Данный закон указывает на право отказаться от кассовой техники, а не обязанность. Согласно закону, ИП и организации могут не пользоваться ККТ, в случаях:

- При выдаче, по требованию покупателя, документа (квитанции, товарного чека), который подтверждает непосредственно прием денежных средств за данный товар.

- Оказания услуг населению, при которых выдаются бланки строгой отчетности.

- При торговле на рынках, торговля чайной продукцией в вагонах, торговле из цистерн, торговле газетами, лотерейными билетами, разносной торговли.

- Когда происходит продажа проездных билетов для проезда в общественном городском транспорте.

- Обеспечения питанием учащихся, работников учебных заведений, во время занятий и т.д.

Таким образом, для ИП с ЕНВД достаточно товарного чека, так как ИП вправе осуществлять свою деятельность без кассового аппарата, только ведя бухгалтерскую тетрадь.

Если юридическое лицо покупает товар, то товарный чек нужен для проведения затрат по бухгалтерии. Тогда вместе с кассовым чеком выписывается и товарный чек для бухгалтерской отчетности.

Из вышеуказанного следует, что если ООО на ЕНВД, то кассовым аппаратом может не использоваться, но по требованию покупателей должны выдавать товарные чеки с необходимыми реквизитами.

Организации (исключая, кредитные организации) и ИП, которые применяют платежный терминал (банкомат), обязаны:

- использовать ККТ вместе с платежным терминалом, банкоматом;

- регистрировать применяемую ККТ в налоговых органах;

- пользоваться контрольно-кассовой техникой в фискальном режиме;

- при осуществлении денежных расчетов (наличных) выдавать клиентам кассовый чек, который отпечатан платежным терминалом, банкоматом.

Кредитные организации, в свою очередь, обязаны применять ККТ, которая обязана быть оснащена защитой, в случае несанкционированного доступа программными продуктами.

Таким образом, мы узнали, в каких случаях нужен кассовый чек, а в каких, достаточно будет лишь товарного чека.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

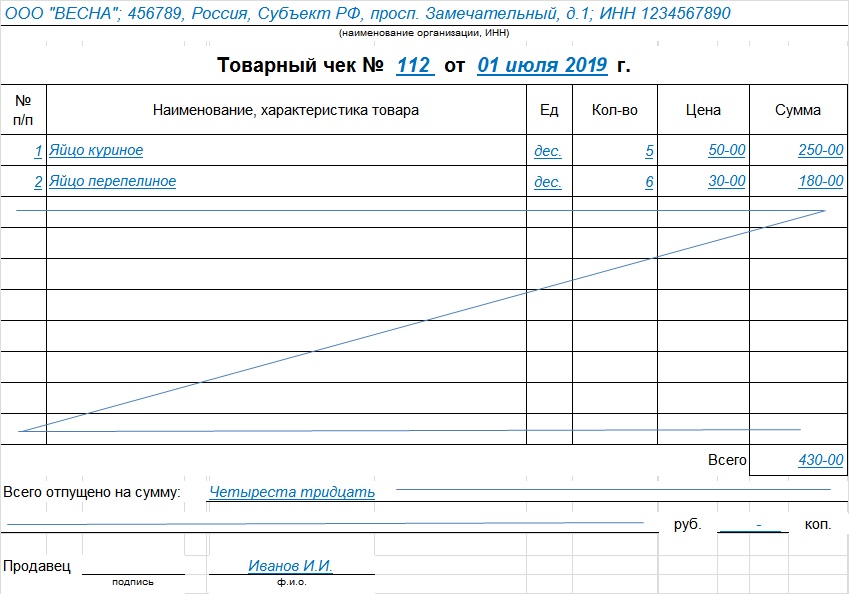

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми подтверждающими документами», но не уточняется, какими именно.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье «Унифицированная форма № АО-1 — Авансовый отчет (скачать)» .

ОБРАТИТЕ ВНИМАНИЕ! В условиях всеобщего перехода к применению онлайн-ККТ все большее количество продавцов должны выдавать покупателям кассовый чек. Если продавец эту обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ о расчете. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Авансовый отчет без кассового чека: прилагаем БСО

Итак, авансовый отчет без кассового чека можно дополнить БСО. Чтобы к расходам не было претензий, БСО должен отвечать требованиям закона.

В настоящее время большинство продавцов должны формировать БСО с помощью автоматизированных устройств, по сути, приравненных к онлайн-ККТ, а такие БСО равнозначны чекам ККТ. Но некоторым продавцам до 01.07.2019 дозволяется использовать типографские бланки. В этом случае структура бланка строгой отчетности должна удовлетворять критериям , которые зафиксированы в п. 3 постановления Правительства РФ от 06.05.2008 № 359. Так, в БСО должны быть указаны:

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес поставщика;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника поставщика, при наличии — печать.

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Если какого-то из реквизитов нет, возможны претензии налоговиков к расходам. Поэтому просите подотчетника тщательно проверять выдаваемый ему документ. Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Про последние изменения в законе 54-ФЗ «О применении контрольно-кассовой техники» читайте .

Итоги

Составление авансового отчета обязательно сопровождается приложением к нему документов, подтверждающих осуществленные расходы. Такими документами могут быть не только кассовые чеки, но также БСО, квитанция к ПКО и товарные чеки. Оформление ПКО происходит на бланке утвержденной формы, а к реквизитам БСО и товарных чеков, не имеющих подобных форм, существуют определенные требования.

В сфере купли-продажи практикуется оформление товарных и кассовых чеков. Эти документы служат для подтверждения факта приобретения и отпуска товара, уплаченной суммы, сведений о продавце.

Так как товарный чек часто выдается без кассового, возникает вопрос, действителен ли сам по себе. В этой статье разберем, действителен ли кассовый чек без товарного чека, и кто может применять его при реализации товаров.

Какую информацию содержит в себе товарный чек?

Законом не установлено унифицированной формы товарного чека, поэтому при заполнении бланка нужно придерживаться правил, предусмотренных для первичных документов. В частности, в содержании документа указываются следующие реквизиты:

- название расчетного бланка – товарный чек;

- номер документа. Каждый чек обязательно должен иметь индивидуальный порядковый номер. Это требуется для составления авансового отчета;

- дата выдачи. Указывается день расчетов за товар/услугу/работу. Месяц желательно писать словом, а не цифрами;

- реквизиты продавца: полное наименование, ИНН, юридический и фактический адреса, контактные данные;

- количество и перечень реализованных товаров или оказанных услуг/работ;

- цена каждой проданной единицы и общая стоимость совершенной операции;

- сведения о лице, которое выписало чек (должность).

В чеке необходимо указать реквизиты, обязательные для первичных документов.

Что такое кассовый чек?

Кассовый чек рассматривается как бухгалтерский документ, оформленный на бумажном носителе или в электронной форме. Он выдается для подтверждения факта проведения расчетов между продавцом и покупателем. Бланк содержит информацию по совершенным операциям, что необходимо для учета поступлений денежных средств.

Обратите внимание!

Кассовый чек подтверждает затраты на оплату товаров/работ/услуг, произведенные за наличный расчет.

По закону обязательными реквизитами этого документа являются:

- сведения о продавце (название, ИНН) и применяемой им системе налогообложения;

- номер аппарата, выдавшего документ, и номер самого чека;

- дата и время совершения операции;

- итоговая сумма.

Разрешается указывать в бланке дополнительные сведения, к примеру, ФИО кассира, сумму НДС и др.

Отсутствие любого из обязательных пунктов влечет за собой признание документа недействительным. Кроме того, ответственность наступает за каждый факт невыдачи кассового чека, если такая обязанность предусмотрена для продавца.

В чем разница между товарным и кассовым чеком?

Несмотря на то что оба эти бланка имеют схожие названия и используются при реализации товаров в розницу, у них имеется ряд серьезных различий.

Разберем, может ли выдаваться кассовый чек без товарного, и наоборот, а также рассмотрим правила учета этих документов в бухгалтерии.

Законна ли выдача товарного чека без кассового?

Оформлять товарный чек можно без кассового, если индивидуальный предприниматель работает под режимом ЕНВД, и освобожден законом от обязанности использования фискальных аппаратов (кассы) в процессе осуществления расчетов. В этом случае товарный чек приравнивается к кассовому, а важность указанных в нем сведений автоматически повышается, ведь фактически он становится единственным документом, подтверждающим факт совершения покупки у ИП.

К таким чекам предъявляются повышенные требования — они должны строго соответствовать условиям составления бланков строгой отчетности.

Правила оформления товарного чека при отсутствии кассы

Товарный чек без кассового чека действителен только при отсутствии обязанности вести расчета через фискальные аппараты. Такая возможность с каждым годом существенно ограничивается, а с 2019 года практически все ИП и ООО будут обязаны установить фискальный аппарата или онлайн-кассу.

Кассовый чек без товарного в 2018 году может выдаваться без ограничений, так как такая форма подтверждения расчетов носит приоритетный характер. Для этого фискальный аппарат или онлайн-касса должны пройти проверку в уполномоченных органах и содержать модуль для предоставления доступа сотрудникам ФНС. Если вы работаете без кассы, оформление таких бланков должно соответствовать следующим правилам:

- наличие обязательных реквизитов;

- реклама на обратной стороне документа не должна перекрывать официальную информацию;

- каждый товар/работа/услуга прописывается отдельной строкой с расшифровкой;

- суммы сначала указываются по каждому пункту документа обособленно, после чего общая стоимость покупки пишется в отдельной графе (цифрами и прописью);

- все пустые строки нужно зачеркнуть, чтобы обезопасить себя от возможных мошеннических действий;

- бланк оформляется в двух экземплярах — по одному для покупателя и продавца. В случае возникновения конфликтных ситуаций это позволит продавцу предъявить неопровержимые доказательства о проведении взаимозачета.

Товарный чек необходимо оформлять строго по установленным правилам, иначе он может быть признан недействительным.

Нередко происходят ситуации, когда требуемая информация не вмещается на один бланк. В таком случае можно распределить все позиции по нескольким с разными номерами либо прописать каждую реализованную единицу на отдельном бланке, указывая при этом, что каждый следующий документ является продолжением предыдущего.

Обратите внимание!

При необходимости выполнения любой из этих операций следует заранее оповестить об этом покупателя.

Ввиду того что товарный чек от ИП без кассового чека является фактическим подтверждением взаиморасчета, произведенного между производителем и потребителем, необходимости ставить на него штампы типа «Получено» или «Оплачено» нет. Однако, если вы сделали такой оттиск на документе, это не будет нарушением, и бланк не потеряет своей юридической силы.

Можно принимать товарный чек без кассового документа, если для ИП или ООО предусмотрена обязанность вести расчета через фискальные аппараты? Если по закону продавец обязан использовать кассу при проведении расчетов, но не исполняет данные требования, покупатель не несет за это ответственности. Следовательно, государственные органы не имеют права не принять в качестве подтверждающего покупку акта товарный чек.

Учет товарного чека без кассового будет проходить по общим правилам ПБУ, если продавец работает по схеме ЕНВД и не должен использовать фискальный аппарат. Такие факты будут проверяться налоговыми органами при сдаче отчетности и могут повлечь существенные штрафные санкции. Поэтому, если вам выдали товарный чек без кассового, нужно убедиться, что продавец имел на это право.

Нужно ли ставить печать на товарном чеке?

Печать не является обязательным реквизитом бланка. Ее отсутствие не будет основанием для признания документа недействительным. Однако во избежание недоразумений с клиентами мы рекомендуем все же ставить «мокрую» печать.

Резюме

Товарный и кассовый чек — две разные вещи. Первый может заменить второй для ИП, находящемся на ЕНВД. Однако это возможно только в случае, если товарный чек соответствует требованиям к бланкам строгой отчетности. В отличие от обычных бланков, товарный чек для ИП без кассового аппарата подлежит обязательному учету для последующих проверок со стороны ИФНС. Список реквизитов, требуемых для этих бланков шире, а способы их изготовления уточняются законодателем.

Если у вас остались вопросы относительно товарных и кассовых чеков, решить их помогут юристы портала Правовед.RU. Связаться с ними можно по телефону или через форму обратной связи на нашем сайте.

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Товарный чек вместо кассового чека

В общем случае при продаже товаров с использованием наличных или электронных средств платежа выдается кассовый чек (ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2018 были вправе не использовать ККТ. До 01.07.2019 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Вместо кассового чека они выдают покупателям товарные чеки.

При этом как кассовый чек, так и товарный чек в общем случае подтверждают заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ).

А нужен ли кассовый чек к товарному чеку?

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты.

Обязательные реквизиты товарного чека без кассового

Товарный чек действителен без кассового чека, если в нем присутствуют следующие сведения (Письма Минфина от 16.08.2017 № 03-01-15/52653 , от 06.05.2015 № 03-11-06/2/26028):

- номер товарного чека и его дата;

- наименование продавца;

- ИНН продавца;

- наименование товара;

- количество товара;

- сумма оплаты;

- должность, Ф.И.О. и подпись лица, выдавшего товарный чек.

Наличие приведенных выше реквизитов в товарном чеке важно для признания стоимости приобретенных товаров в налоговых расходах.

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18 , п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1).

Кассовый и товарный чеки для авансового отчета

Мы ответили выше, можно ли отчитаться товарным чеком без кассового. Для авансового отчета товарный чек без кассового чека подтвердит расходы, если в товарном чеке есть приведенные выше обязательные реквизиты. Хорошо, товарный чек от ООО без кассового можно принять к учету. А возможна ли обратная ситуация: кассовый чек без товарного? Если это современный чек онлайн-ККТ, то в нем указывается наименование товара, а потому можно будет обойтись уже без товарного чека. А вот если наименования товара в кассовом чеке нет, то подтвердить покупку без товарного чека или накладной не получится (